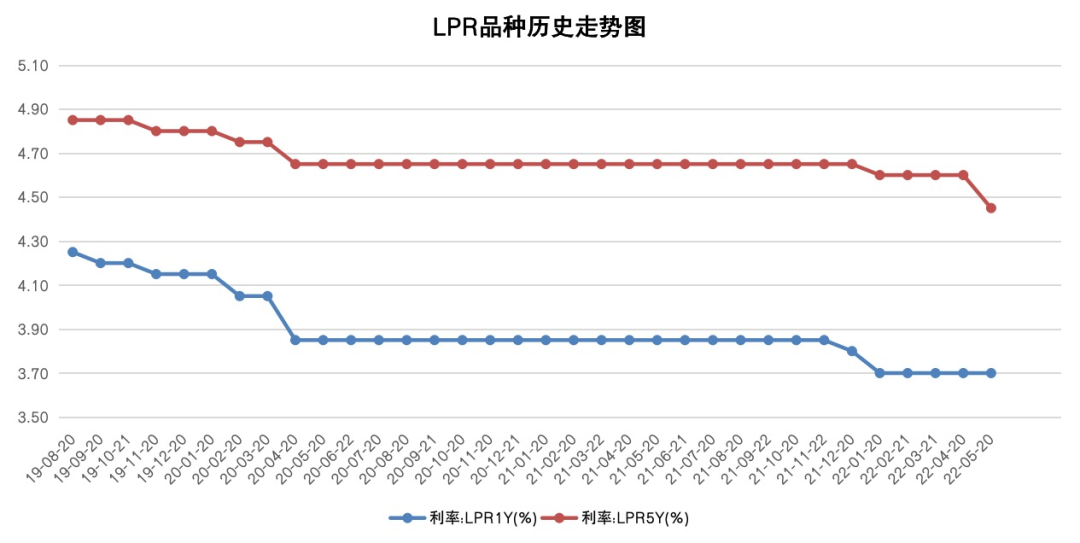

5月20日,市场再迎降息。当日,全国银行间同业拆借中心公布最新一期贷款市场报价利率(LPR),1年期LPR为3.7%,5年期以上LPR为4.45%。

此次调整,是自今年1月20日后,5年期以上LPR再次下调;是自2019年8月LPR改革以来,5年期以上LPR第5次下调;更是首次出现在1年期LPR不下调的同时,5年期以上LPR下降,且创下最大降幅纪录。

数据来源:wind,统计区间:2019年8月20日-2022年5月20日

和以往相比,本次LPR下调只涉及5年期LPR,且下调幅度巨大,释放出多重信号。

房贷降低,可偿还金额下降

5年期以上LPR下调可以降低中长期贷款成本,改善中长期贷款需求。相比于1年期LPR调整主要影响流动性贷款,5年期以上LPR下调对降低全社会融资成本的覆盖面更大,尤其是对背负房贷压力的个人来说,会直接减少每月所需偿还的房贷利息。

此前早在5月15日,央行、银保监会已下发《关于调整差别化住房信贷政策有关问题的通知》,将全国新发放首套住房商业性个人住房贷款利率下限从LPR调整为LPR-20BP,二套住房贷款利率下限保持LPR+60BP。

此次调整后,按照最新LPR计算,个人住房贷款利率最低可达首套房4.25%,二套房5.05%。按贷款金额50万元、期限30年、等额本息还款估算,平均每月可减少月供支出约45元,未来30年内共减少利息支出约1.6万元。

据媒体消息称,在央行发布下调公告后,上海、北京、广州、深证等一线城市的房贷利率应声下调,积极响应。其中,上海和北京分别下调15个基点,首套房贷利率分别降至4.8%和5%。(数据来源:choice,2022年5月23日)

调降早有预兆,更有其必要性

传统上,5年期LPR的调降幅度要小于1年期,背后的原因也好理解,资产久期更长,基于净息差的考虑,同等降成本会导致5年期调降空间更小。

那么,本次调降方式超出市场预期,又释放了怎样的信号呢?小泰整理了机构观点,供大家参考。

■ 一方面,此前银行负债成本下调,为LPR调降创造条件。5月MLF利率虽维持前值,但4月底以来,央行陆续制定降准、降低存款利率浮动上限以及下调部分商业银行定期存款利率等举措,当前银行净息差有所回升,因此为LPR调降创造空间。

■ 另一方面,此次LPR下调更有其必要性。华泰研究所副所长张继强认为,信贷需求低迷,经济低于潜在增速,且降成本工具已经落地,都为LPR下调创造了前提条件。存款利率下调对银行负债端改善作用比MLF更为直接,毕竟存款在负债端占比较高,再加上前期降准等带来的降成本效应,LPR下调顺理成章,进而呼应了央行在此前指出的“推动降低银行负债成本,进而带动降低企业融资成本”。

张继强还表示,本次5年期LPR单边下调有助于继续改善房地产需求,降低居民债务负担,叠加前期央行下调房贷利率下限,本次政策可能是稳增长组合拳的一部分;此外,LPR下调带来贷款和信用债之间的比价效应更值得关注。(观点来源:wind,华泰证券,《不寻常的5年期LPR下调》,2022年5月20日)

市场或将进入“紧货币+宽信用”情境,降息不仅利好楼市

此次央行单独调降5年期LPR,反映疫情下托底房市意图明显;在稳定房市的同时,也有利于推动长端利率下行,也可能为财政宽松做准备。如果主要依靠降息来稳定房市,5年期以上LPR还有进一步下调的空间和需要,其他逆周期政策也应进一步加码。

华泰期货研究院认为,市场短期内仍然处于“宽货币+宽信用”的宏观情境下,但二季度末至三季度初可能逐渐转向“紧货币+宽信用”的宏观情境。

华泰选择SHIBOR和中国信贷脉冲数据作为货币和信用的衡量指标,根据2007年以来历史数据回溯,在历史6次“宽货币+宽信用”时期,商品类资产持续受益,平均上涨15%,总体胜率达到80%以上,其中贵金属与能源类商品表现最好;而股票类资产表现一般,胜率为50%左右。而历史进入“紧货币+宽信用”时期后,股票类资产表现优异,平均上涨40%;而商品类资产也有较好表现,平均上涨19%,胜率接近75%,其中软商品表现最佳。(数据及观点来源:wind,华泰期货研究院,《长端LPR下调幅度超预期 宽信用稳实体信号明显——中国5月LPR点评》,2022年5月21日)

可见,本次降息预计直接利好宽信用市场环境,或将对股市形成提振,有利于权益类资产的布局。

风险提示:本文中所涉及观点仅为相关机构和分析师个人观点,不代表公司意见,内容仅供参考,不构成任何投资建议或承诺,投资有风险,入市需谨慎。

2022-05-24 17: 33

2022-05-24 17: 32

2022-05-24 17: 31

2022-05-24 17: 30

2022-05-24 17: 29

2022-05-24 17: 28