.png")

在前面《投资的空间与时间》一文中,我们从投资的空间和时间的矛盾简单分析了中长期尺度价值投资的必然性,同时也提到了在此基础上寻求超额收益是投资者的动力,本文我们进一步进行较为深入的探讨。

一、长期收益的来源:盈利和估值?

从中长期的时间尺度来说,我们的投资收益一般有三个来源:(1)分红回购;(2)企业利润增长;(3)估值变化。

对此,“指数基金之父”约翰·博格提出了博格公式:长期收益率R=期初股息率D/P+盈利增长率g+市盈率变化P/E。

拆解来看,从一个较长投资周期来说,期初股息率几乎可以忽略不计,因此我们通常都是从盈利变化和估值变化两个角度对某一阶段的股价作出解释。例如我们可能认为某一阶段股票主要是涨业绩,在另一阶段则是涨估值;在某些阶段可能是估值和业绩双升,也就是所谓的“戴维斯双击”,某些阶段可能是双降,那时候会有非常可怕的回撤。

然而,盈利增长率和市盈率两者本身既具备一定的相关关系(例如盈利增长率高的股票通常也会高估值),又存在独立性(有时候市盈率的波动与盈利增长率并不明显相关)。既然这两个变量并非完全独立,那么简单的将长期收益率划分为盈利和估值两个部分似乎有一些不合理性。因此我们需要重新考察两者的关系问题。

另一方面,对于持股周期越长,年化投资回报率会接近公司的ROE水平的这个普遍的共识也应该要合理地解释。

解决以上问题的关键在于产业周期,下面我们将以一般制造业的产业周期为分析的起点,为获取超额收益的策略分析提供一个合理的分析视角。

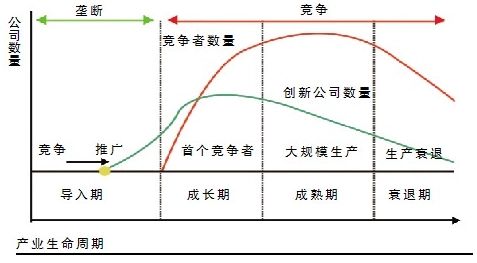

二、产业周期视角下,四个阶段的超额收益机会

来源:书籍《领袖的生命周期》

一般来说,每个产业通常都会经历如下四个阶段,导入期、成长期、成熟期、衰退期。在不同的周期阶段,企业的盈利表现不同,适用的估值方法也不同。

导入期

由于企业产销规模较小,尚没有达到规模化运营的状态,成本和各项费用较高,盈利能力较差,甚至可能阶段性处于亏损或微利状态。此时企业的收入可能出现较大幅度增长,但是由于产品和市场均不成熟,波动比较大,盈利情况不稳定。

从估值方法来说,PE估值并不适用,此时通常用PS估值。但PS估值的范围波动很大,实际上可能是投资者出于对行业未来前景的乐观考虑,按照未来若干年之后的规模化经营情况下的市场容量、市场份额而能够获得的盈利的现金流情况折现回来去计算市值。

2018年前的某些半导体设备公司、2019年前的新能源整车公司曾出现过这样的投资机会。

成长期

产品渗透率逐渐提升,一方面,产品渗透率进入“S”型曲线的加速段,市场迅速扩容,虽然竞争者增加,但是市场蛋糕足够大,因此收入进入快速增长,甚至增速提升;另一方面,规模效应体现,单位产品的折旧摊销等各项成本开始下降,意味着盈利能力提升。

公司的盈利出现快速增长,而且增速不断提升。市场开始从PS估值切换到PE估值,但是按照惯性思维,认为这种增速抬升的局面可以持续,从而给出越来越高的预期盈利增长率,但当预期盈利增长率超过实际盈利增长率的时候,就是所谓的“业绩和估值双提升”的“戴维斯双击”的阶段。

2001-2010年的传统汽车行业、2019年后的新能源汽车产业链曾出现过这样的投资机会。

成熟期

一方面,产品渗透率度过“S”型曲线最快的加速段,意味着市场扩容速度开始变慢;另一方面,不断扩容的市场和较高的盈利能力推动新竞争者源源不断进入,新老竞争者争相扩产,竞争情况恶化。在两方面的互相作用下,收入增长预期不断下调,盈利能力也因为竞争出现恶化,盈利能力开始大幅波动。

这个时候,企业的实际盈利增长率不断低于市场原本预期的盈利增长率,下调的业绩带来了PE的被动提高,而进一步的盈利低预期导致市场仍要将PE下调,从而形成了“业绩和估值双下降”的“反向戴维斯双击”阶段。

如果普遍下调的预期使得市场对于该行业的PE降到了某一较低水平,而行业内的头部公司依靠自己的较强的竞争优势抢占市场、提升份额,同时仍然能够保有稳定的盈利能力。在这样的矛盾中,头部公司会阶段性的用盈利增长证明自己,从而使得市场重新上调PE,进而带来“盈利和业绩双提升”的“戴维斯双击”阶段。

2011-2015年的自主品牌汽车、2015-2019年的部分头部建材公司、2010-2018年的部分家电头部公司曾出现过这样的投资机会。

衰退期

产品的渗透率已经达到较高水平,市场容量几乎不再扩容,甚至可能开始萎缩。竞争格局越来越走向集中,阶段性的竞争带来行业的盈利恶化。头部的竞争不会以永远互相伤害为代价,到了某阶段,头部开始走向协同,掌握了一定时期的产业链定价权,又会有盈利能力非常好的时期。

在行业盈利恶化阶段已经无法用PE而必须用PB估值;在行业的盈利好的阶段,可以用PE估值,但是市场很难给高PE。

当企业从恶性竞争走向协同从而业绩出现巨大的拐点的时候,同样会有“盈利和估值双提升”的戴维斯双击(这个时候的估值提升是从PB向PE切换)。

“供给侧改革”后的某些上游行业曾出现过这样的机会。

我们由此可分析出,四个不同产业周期阶段获取超额收益的几种策略:

(1)处于导入期,未来成长空间大而确定,虽然短期PE估值较高,如果按照未来若干年之后的规模化经营情况下的市场容量、市场份额而计算获得的盈利的现金流情况折现回来去计算市值还有较大空间;

(2)处于成长期,随着渗透率提升,市场扩容和规模效应带来盈利能力能够超预期增长;

(3)处于成熟期,市场处于对于行业低增长预期的定价低于头部企业实际成长能力;

(4)处于衰退期,市场对于其定价权带来的高盈利能力预期不足。

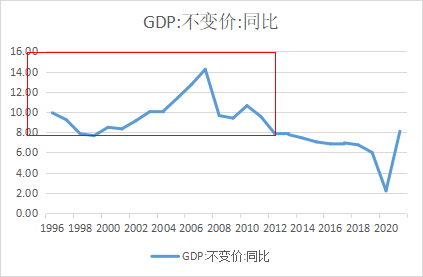

三、我国宏观经济特点及产业周期视角下的长期收益率

就我国宏观经济的特点而言,我们可以粗略的认为:多数行业的产业周期在2012年以前仍然处于成长期,但是2012年后先后进入成熟期。

来源:Wind

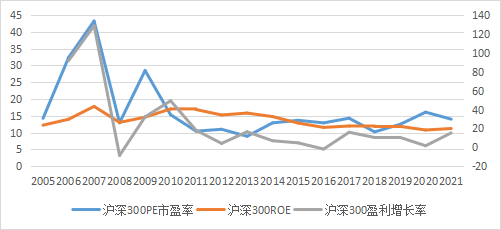

以沪深300指数为例,盈利增长从快速增长走向稳定增长,ROE趋于稳定,市盈率也逐渐稳定。

来源:Wind

由于PE的波动范围缩窄,变动较小,如果按照博格公式,长期收益率应当逐渐向盈利增长率靠近。

我们引入另外一个视角,既然市盈率逐渐趋于稳定,我们考察一个企业内生增长给投资者带来收益的能力。如果不考虑外延并购,企业内生增长收益率的公式如下:

内生长期收益率R=初始收益率*分红率F+再投资收益率*(1-分红率F)

那么有如下几种情况:

1,对于一个不分红的公司(F=0),长期的持股收益就等于再投资收益率,也就是ROE。

2,如果分红不再投资,每年留存的净资产是上一年的(1+ROE*(1-F)倍),年化收益率R’=ROE*(1-F),如果再加上股息率G,那么年化收益率略高于R’但小于ROE。

3,如果分红用于再投资,除了获得分红的年化收益率ROE*(1-F),还获得了股息率G的收益再投资,此时的收益率R''=ROE*(1-F)+G=ROE*(1-F+F/PB)。考虑到一般公司的PB通常大于1,R''也不会超过ROE。

综合来看,一个企业内生增长的长期收益率接近其净资产收益率ROE。

从上面沪深300的图也可以看出来,沪深300的PE市盈率逐渐向ROE靠近。

四、未来投资策略的思考

综合上述分析,对于未来想要获取长期超额收益的策略,我们可以做如下思考:

(1)ROE是长期超额收益之源:

由于经济特点,中国众多的行业进入成熟期,基于长期ROE视角的中长期价值投资将越来越成为市场较为青睐的投资策略。选择能够较长时间保持稳定的ROE水平的公司重仓和长期持有,有希望获得接近该公司ROE年化收益的回报;

(2)深挖四个产业阶段可以增厚超额收益:

要想获取前述基础上更好的收益率,需要挖掘导入期、成长期的产业,以及成熟期但定价不足、衰退期但有阶段性高利润的企业,以此来增厚超额收益。

例如导入期的燃料电池、智能汽车等产业;成长期的新能源产业链、高端装备制造、医美等产业;成熟期的某些竞争格局已经走向集中、头部出现协同的行业等;衰退期的上游资源品等企业的机会。

这样,基于产业周期视角的投资策略思考让我们能够找到一个相对胜率高的投资方向。当然实际的投资组合还应当结合宏观的经济周期阶段、微观的公司治理能力以及不同的市场估值水平,动态的对仓位、标的和持股比例做合适的配置,从而获取长期的超额收益。