1953年,南京郊外的一处僻静山村,几十个年轻人紧盯眼前的仪器。当第一缕电波声缓缓响起,新中国自行设计的第一部雷达“314甲中程警戒雷达”,终于探测到80千米之外的空中信号。

类似的第一次还有很多,建国初期的中国军工行业只具备制造一些轻武器、弹药和修复部分旧杂式军事装备的能力,如沈阳兵工厂、太原兵工厂、重庆兵工厂等都只能生产少量机枪,无法生产迫击炮,弹药年产量仅 1 万吨。而在二战期间,美国、苏联、德国的弹药年产量已在 200 万吨以上。

时至今日,中国军工行业不仅能够实现独立自主,而且还诞生了东风17高超音速导弹,歼20、运20等一批先进装备。

中国军工行业的发展历程

回顾中国军工行业的发展历程,综合研究机构和官方报道,我国军工行业发展可以大致分为四个阶段。

第一阶段为建国初期到1978年,建国初期借助前苏联援助的军工项目形成基础的军工体系,后来随着60年代中苏关系恶化,中国军工发展进入自主研制阶段,这期间,按照专业分工,先后组建了机械、核工业、航空、电子、兵器、船舶和航天七大机械工业部,标志着我国军工产业的体系框架基本形成。

第二阶段为1978年至1999年:这一阶段军工企业由计划经济向市场经济过渡。中央推进军工体制变革,引导军工企业向市场经济体制过渡。

期间,五大军工总公司成立,通过改革调整,除电子工业外,航天、航空、船舶、核工业、兵器五大军事工业部门全部改制成为国务院直属、国防科工委归口管理的专业总公司。

第三阶段为1999 年至 2013 年,这期间十大军工集团公司成立,我国的军工企业向建立现代企业制度方向迈进。

1999 年 7 月,五大军工总公司按照“分工协作、发挥优势、各有侧重、有序竞争”的原则 “一分为二”组建成十大军工集团公司。十家公司覆盖了核工业、航空、航天、兵器、船舶和电子六大军工门类,承担着我国各领域、各军兵种武器装备研制的重要责任,代表着我国军事工业的最高水平。

第四阶段为2013年至今,军工行业实现以军民融合和资产证券化为方向的全面深化改革, 2013 年党的十八届三中全会通过《中共中央关于全面深化改革若干重大问题的决定》,对深化国防和军队改革提出具体要求,包括发展混合所有制经济、加快事业单位分类改革、推动军民融合深度发展等方面内容。军工资产证券化提速,军工科研院所改制稳步推进。

2016年以来,我国先后启动多轮混改试点政策。军工企业混改的主要方式包括:科研院所改革、资产证券化、股权激励、引入战略投资者、引入基金、整体上市或核心资产上市等。

2020年10月,为进一步推动国企混改,《国企改革三年行动方案》出炉,如今已进入收官评估之年。

我国军工行业产业链的分布

军工行业具有保密性强,资质要求高的特点,行业壁垒极高。目前,我国军工行业主要涵盖航天、航空、船舶、电子、兵器以及核工业六大业务领域。

当下国内从事军品生产的企业主要分为两类:一类是国资委旗下的十大军工集团,主要承担国家国防建设重大项目的生产经营职能及国防科研生产任务,包括军品设计、零部件生产和总装等,另一类是其它社会企业(民用企业),主要从事军品的原材料供应和基础零部件制造等。

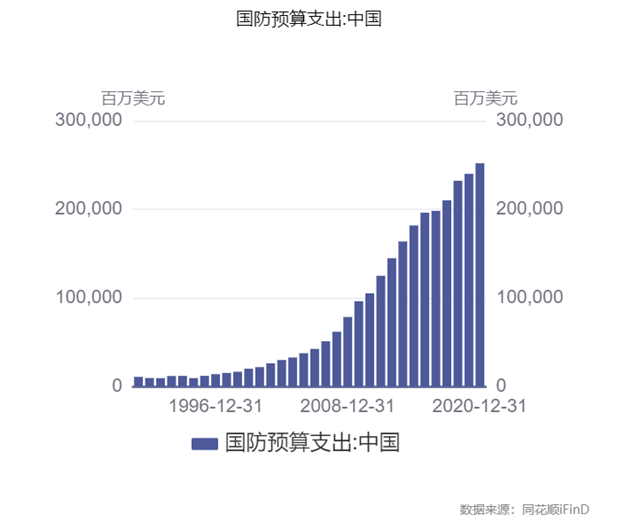

军工企业收入主要来自军费,我国军费分为三部分,分别是人员生活费、装备费、活动维持费。

分产业链来看,横向来看,主要包括航天、导弹装备、军用飞机、军用舰船、以及陆战装备五大部分,除航天同时接受政府预算外,其他部分的收入均来自国防预算。

纵向来看,产业链上游为生产军用品所需的原材料和元器件,比如稀有金属、碳纤维、高温合金等;中游以产品组件为主,诸如军用飞机的非核心部件、雷达系统的部件等;下游以总装成品为主,包括各类军用飞机、坦克、舰船等。

以卫星导航技术产业链为例,

目前,卫星导航基础设施包括导航卫星、增强系统、地面配置三大支柱,导航卫星由卫星制造、火箭发射构成、增强系统由地基增强、星基增强为主。地面配套由主控站、监控站、注入站而构成。

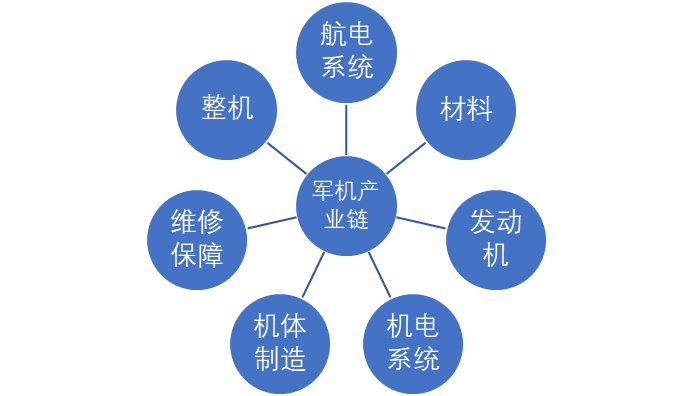

上、中、下游结合紧密的例子是军机产业链。

这其中,飞机设计研发是航空产业链的核心部分,投入大、产品研发周期长,属于资金、技术密集型行业。研发机构主要集中在部分研究所。

航空材料是军机产业链的上游,钛合金、碳纤维、高温合金是主要的航空材料,钛适于制造飞机和各种航天器。目前世界上生产的钛及钛合金,大约75%用于航空航天工业。

军用高端钛材的研制技术属于军事机密,在国际上存在严格的进出口限制。我国军用高端钛材市场完全来自国内企业的自主研发。

航空部件制造是军机产业链的中游,主要包括机体、发动机和机载系统。主要为整机厂提供零部件、机电系统、航电系统等。航空部件具备“科技含量高、附加值高”的特点。民生证券研报显示,以航空电子系统为例,在军机上航空电子系统产品总价值占比可达40%左右。

下游则是各整机厂,我国飞机制造厂分布呈现集团化、规模化、主体化、分类化的特点。各大整机厂生产飞机均按照“所里设计、厂里生产”的步骤进行专业化批量生产。成飞、沈飞、西飞是三大主流整机厂。

军工行业投资机遇

对于军工产业链的投资机遇,嘉实基金成长风格投资战队基金经理李涛重点关注了三个方向。

在产业链上游,重点看好符合“ 行业空间大、竞争格局优、国产化率低” 三大标准的相关细分领域的龙头公司,主要包括关键原材料、核心元器件等领域。

在产业链中游,重点看好符合“ 进入壁垒高、体系能力强、业务范围广” 三大标准的相关细分领域的龙头公司,主要包括复合材料及制品、铸锻和精密机加等领域。

在产业链下游,重点看好符合“ 实战需求旺、储备型号多、量产节点至”三大标准的整机及核心分系统龙头公司,主要包括战斗机、航空发动机和雷达等领域。

对于军工行业的投资潜力,李涛认为,第一是中长期增长的确定性,军工板块具有显著的逆周期属性,对于宏观经济、疫情等因素不敏感,同时由于中国国力的不断增长,打造与国家地位相匹配的国防能力大势所趋,军工板块中长期仍将保持稳定增长态势;

第二是竞争格局的稳定性,军工板块相关行业进入壁垒较高,长期形成了较为稳固的竞争格局,相关龙头公司彼此是差异化竞争,行业盈利能力长期稳定;

第三是技术产品的稀缺性,军工板块相关公司拥有其他产业不具备的技术、重大装备研制生产能力,具有显著的稀缺价值。

他认为,当前军工板块已经逐步转变为了依靠业绩驱动的真成长板块,建议要系统的关注和研究宏观(全球战略及国防军费走向)、中观(行业景气度变化及军工改革进展)、微观(相关核心上市公司业绩变化)的多维度变化,以此作为投资军工板块的研究基础。

*风险提示:上述信息仅为个人观点,不构成投资建议,不代表基金未来长期必然投资方向。基金有风险,投资需谨慎,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证,文中基金产品标的指数的历史涨跌幅不预示基金产品未来业绩表现。

2022-05-27 22: 45

2022-05-27 22: 44

2022-05-27 22: 43

2022-05-27 20: 01

2022-05-27 20: 00

2022-05-27 20: 00