小满

是二十四节气中的第八个节气

也是万物稍得盈满

但未及全满的境界

世界上不存在绝对的圆满

投资亦是如此

定投就是放弃对十足完美的执念

放弃对极致的贪恋

以平和之心,臻于佳境

反而更易获得符合现实的舒适体验

定投,不执念于过往

坚持基金定投,会让持仓成本不断变化,

最终让我们整体的持仓平均成本趋于平滑,

从而提升投资基金的体验感。

举个例子,下图为近5年每周坚持定投普通股票型基金的平均成本走势,

可以看出,定投在81%时间内都处于盈利状态。

近5年

定投普通股票型基金指数的平均成本曲线

数据来源:Wind,2017/5/26-2022/5/26,区间定投的复合年化收益率为5.72%,定投收益率=累计回报/累计投入成本-1;模拟的定投方式为每周一定投,如遇非交易日则顺延至下一交易日;定投平均成本计算公式为:定投平均成本=累计投入成本/累计持有份额;普通股票型基金指数的净值化以2017/6/26的1元为起点;指数过往表现不预示未来,投资需谨慎

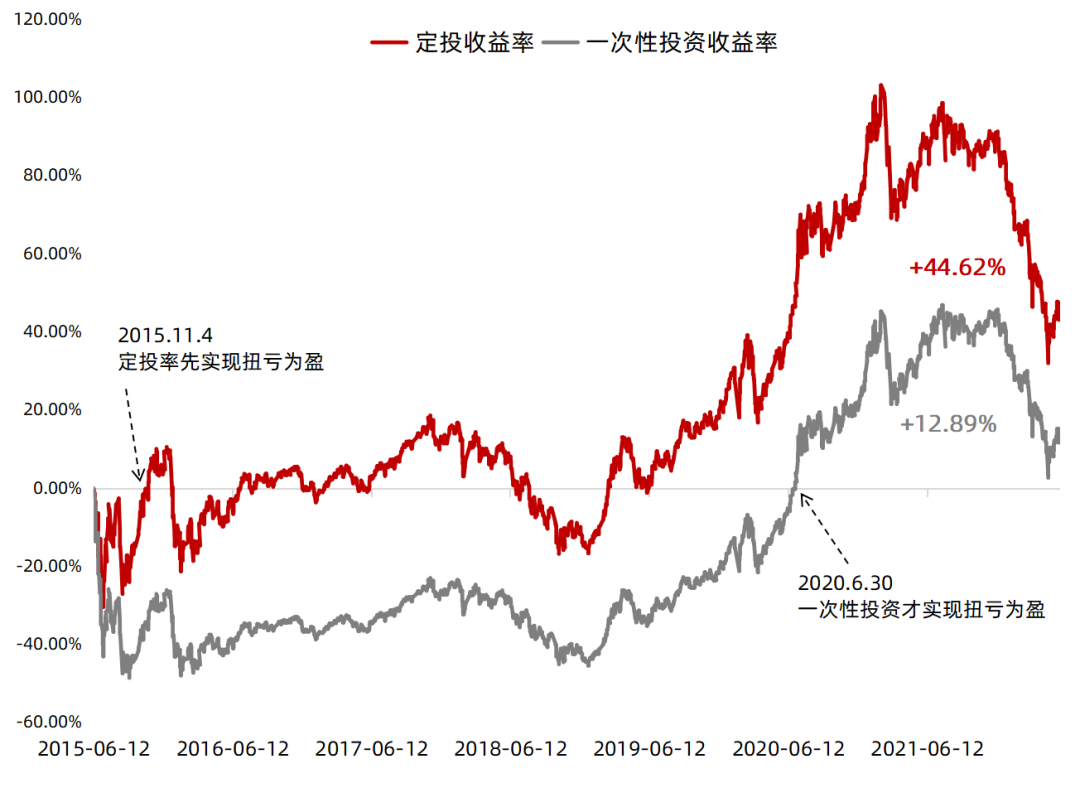

定投,不执念于高低

即便买在历史高点,

定投也能不断吸收低价筹码“自救”,

最终相比一次性投资能率先走出泥潭。

同样的金额,定投帮我们在市场相对低位时多买基金份额,市场相对高位时则少买些,变相实现“低买高卖”。

2015年高点至今持有普通股票型基金指数

定投收益率明显高于一次性投资

数据来源:Wind,2015/6/12-2022/5/26,区间定投的复合年化收益率为5.44%;模拟的定投方式为每周一定投,如遇非交易日则顺延至下一交易日;定投收益率计算公式为:定投收益率=累计回报/累计投入成本-1;指数过往表现不预示未来,投资需谨慎

定投,不执念于涨跌

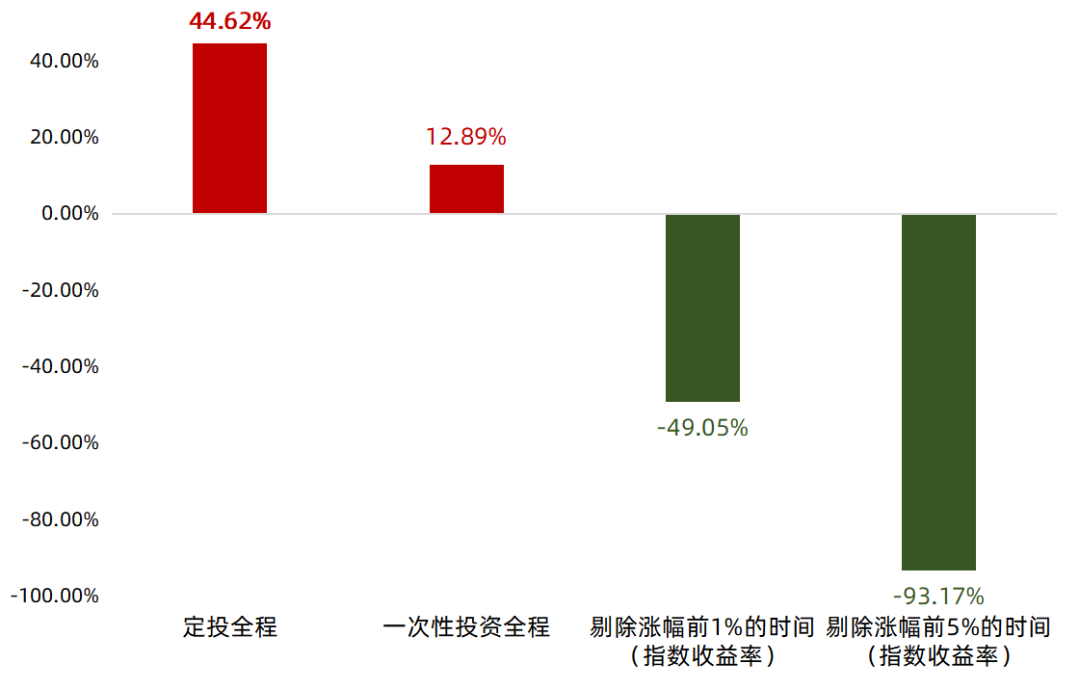

市场机会并非均匀分布,

据统计,若我们在2015年高点至今错过普通股票型基金指数涨幅前1%的时间(17个交易日),那么其区间收益率将由12.89%急剧降为-49.05%,近乎腰斩;

若错过涨幅前5%的时间(86个交易日),则收益率进一步降至-93.17%。

错过单日涨幅前1%、前5%的交易日

普通股票型基金指数收益率急转直下

数据来源:Wind,2015/6/12-2022/5/26,区间共有1691个交易日,按普通股票型基金指数单日涨跌幅自高向低排列,前1%指前17个交易日、前5%指前85个交易日;收益率计算公式为:累计收益率=1*(1+上一交易累计收益率)*(1+当天收益率)-1;区间定投的复合年化收益率为5.44%,定投收益率=累计回报/累计投入成本-1;指数过往表现不预示未来,投资需谨慎

而执行有纪律性(同一基金、定时、定金额等)的定投操作,

能够令基金持有人摒弃博弈短期行情的想法,转而当个“甩手掌柜”静观时间的力量,反而能收获期间44.62%的收益率。

用定投的方式追求投资中的小满

小得盈满

或许会更加幸福

风险提示文中观点仅供参考,不构成投资建议,基金有风险,投资需谨慎,请根据风险承受能力选择适配产品。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。本资讯所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我司的正式观点。投资有风险,决策需谨慎。定投不等于储蓄,不保证收益,过往业绩不代表未来。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及本公司在中国证监会指定信息披露媒介上发布的正式公告和有关信息。任何在本文中出现的信息(包括但不仅限于评论、预测、图表、指标、理论等)仅作参考,不应作为投资者投资决策与基金交易的依据。投资者应当在基金销售机构办理基金销售业务的营业场所或按销售机构提供的其他方式办理基金份额的申购与赎回,但基金并不是销售机构的存款或负债,也没有经销售机构担保或者背书,销售机构并不能保证其收益或本金安全。以上材料未经授权,请勿任意传播,如需转载,请联系本公众号运营人员,谢谢支持。

2022-05-27 20: 00

2022-05-27 19: 58

2022-05-27 19: 57

2022-05-27 18: 31

2022-05-27 18: 29

2022-05-27 18: 20