当前全球工业体系建立在煤炭、石油等非清洁能源的基础上,大量碳排放对环境产生显著影响,目前全球气候问题突出,实现“碳中和”迫在眉睫,为此中国提出碳中和目标:2030碳达峰,2060碳中和。

中国作为14亿人口大国及世界工厂,当前产生了全球31%的碳排放,中国也是实现碳中和的“主战场”,可再生能源将被逐渐重视,新工业体系将从高碳转为低碳,推动绿色电力的发展。

我国能源使用占比

数据来源:中国科学院院刊——碳中和目标下我国能源发展战略探讨

我国目前火力发电是主力,发电量在70%左右,风、光、水、核电等清洁能源发电占比不到30%。火电贡献了全国将近50% 的碳排放,剩下为高耗能行业,贡献了不到40%的碳排放。

清洁能源发电+电气化比率提升的路径可以大幅减少我国的碳排放量。“碳中和”的实现路径即电力行业脱碳,其他行业全部用电,因此碳中和下电力行业的重要性凸显,新型电力系统正逐步构建,未来中国经济逐步转化为“电力驱动”。

然而目前中国还是依赖火电的电源结构,实现碳中和就意味着电力产业链面临重构,行业存在beta机会。

我国各行业碳排放占比

电气化率提升带来的电量需求增速提高

中国未来如果要实现碳中和,势必要走行业用电脱煤的路径,在这个路径下,全社会的电力的需求主要来源于两部分,第一部分是社会经济发展带来的用电量的增长。2021年是碳中和元年,全社会用电量达到8.3万亿千万时,同比增速10%。长期来看,用电量伴随社会经济发展和GDP的增速接近,约为5%的增速。

第二部分来源于全社会的能源转型,过去电能占终端能源的消费量的比例只有27%,如果到2060年要实现碳中和,整体电气化率需要提升到70%,此外加上我国产业结构升级,第三产业占比提升带来对电力的需求,整个十四五期间,每年的气化率的增速需要大概在2%的水平,这是能源转型所带来的电力替代的用电需求的增长。因此,我们推算全社会用电量的增速大概每年会在5%到10%的增速水平,用电量的需求增长会催生绿色电力装机量的增长。

电力运营商转型进行时

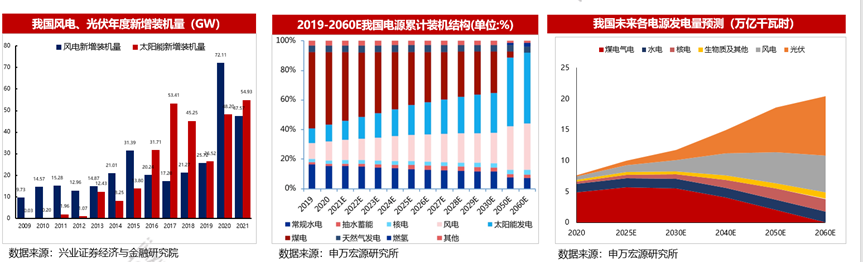

政策目标下风光装机增速具备高确定性,电力运营商转型进行时,十四五期间新能源装机的政策支持力度很大。目前绿电渗透率只有30%左右。2030年风电、太阳能发电总装机容量达到12亿千瓦以上是政策目标,根据目前出台的政策要求推算,十四五期间装机年均增长至少达100GW。2060年,绿色电力渗透率有望超过80%,风电、光伏渗透率由10%提升到70%,未来10年风力和光伏发电需求复合增速将达到20%以上。

技术提升带动风光发电利用小时数提升

新能源电力企业上游持续技术创新,2016年以来,风电、光伏的利用小时数水平明显增长,弃风弃光现象得到控制。目前风电利用小时数在2000,海上风电甚至可以达到3500多小时,光电利用小时数为1200-1400。随着技术进步,新项目利用小时还有增长空间,发电时长的增长从收入端利好新能源电力企业。

技术革新,带动新能源发电实现平价

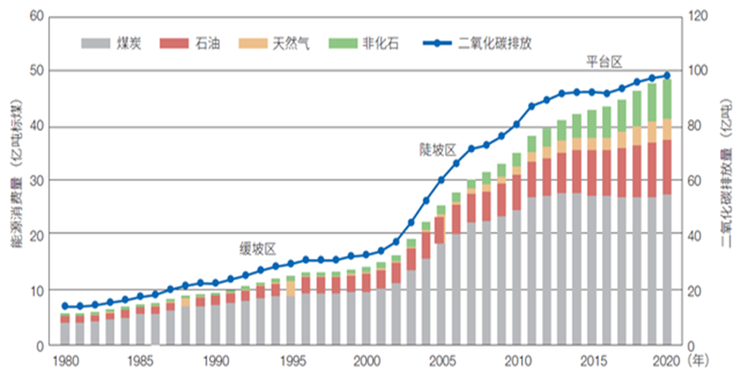

电力供需趋紧从“十三五”后期已经开始,2020年底零星限电并未引起足够重视。供需平衡表显示未来十年我国电力供应可能持续偏紧。“十四五”煤电仍需保持较高的利用小时数才能勉强平衡,电力供需长期趋紧。

目前新能源发电已实现平价上网,风电光伏项目的造价近5年下降非常之快,度电成本基本可以实现平价,光伏发电的度电成本下降到每度电3.5~3.7毛,基本实现平价,陆上风电每度电2.5~3毛,已低于火电成本,海上风电度电成本也在快速接近平价点。

商业模式占优,绿电优势突出

相比较火电发电的成本包括建电站的固定成本和煤炭的浮动成本,上网电价是基本确定的,使得火电的利润和煤炭价格呈负向关系,有明显的周期性,但绿电不同,因为是自然能源,绿电几乎没有浮动成本,只有固定成本,任何电量或者电价的上涨都构成利润的弹性。在度电成本平价的时代下,绿电整体的竞争力相对火电有较大提升,新能源发电业务会呈现价值回归。

过去,因绿电发电成本过高,政策必须补贴,但补贴款项到达不及时,因此新能源电力过去有大量应收账款拖欠的情况。现在实现平价上网,政策退坡,补贴不确定性基本消除,电力运营商投资绿电意愿增强。从今年财政的安排上看,过去积压的补贴问题也有可能得到解决,绿电运营商应收账款压力减小。

政策支持,助力绿色电力发展。

电力是重要的生产要素,政策因素对行业影响很大,对于新能源电力消纳,政府的政策支持力度较大,保证可再生能源的总消费。

首先,建立保障性并网、市场化并网多元保障机制等基础政策。对新能源电力消纳最直接的促进一是新增可再生能源和原料用能不纳入能源消费总量控制。二是对于超额完成可再生能源消纳责任权重的地区,超出最低量的部分不算入当地的能源消费总量。这两条意味着,如果一些高能耗企业要想开工、想发展,必须去消费新能源电力来换取能耗额度,这就使得新能源电力与企业的生存发展权直接挂钩了,最终结果就是,新能源电力成为高能耗企业的刚性需求,政策对刺激新能源消纳有质的帮助。

2022年1月,《促进绿色消费实施方案》出台,要求将绿电交易与可再生能源消纳责任权重挂钩,此举硬性地将消纳指标分解到市场主体,进一步激发各主体绿电需求。

电价处于长期上涨的价格中枢

电力供需趋紧从“十三五”后期就开始显现,十三五期间,火电开始逐步退坡,2020 年底零星限电并没有引起足够重视,21年出现了拉闸限电的事故。实际上,整个供需平衡表显示未来十年我国电力供应可能持续偏紧。十四五期间电力供应不容乐观,特别是电力负荷问题,有专家预计,如果“十四五”期间年均用电负荷增速为5%,那么2025年我国将有超过1亿千瓦的电力负荷缺口。电力供需在十四五期间是趋紧的,紧平衡的状态为电价提供支撑。

碳排放和绿电消费开始挂钩

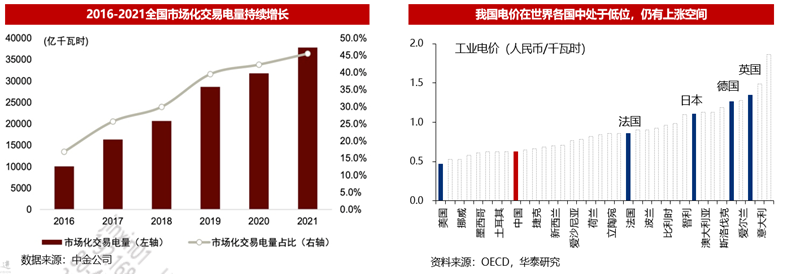

过去国内电价由政府统一调控指导,价格弹性小,现在开放市场化机制,电价进入市场定价阶段,目前火电、核电可以上20%,高耗能还可以上浮更高,现货市场也陆续开放,新能源电力也在快速接入市场化交易,市场定价机制更加完备和高效。

中国2025年要初步建成全国统一电力市场体系,2030年基本建成,届时新能源将全面参与市场交易。此外,用电企业为了碳排放达标,本身就具备动力购买绿色电力,从而促使绿电产生溢价,并且促进绿电消纳。从2021年绿色电力市场交易价格的情况看,绿色电力较当地电力中长期价格存在每度电3~5分钱的溢价。

此外,参照国外的碳排放权的资本化路径,目前欧元区已经开始进行碳排放权交易。我国企业要想保持国际竞争力,必须要和国际接轨,那么碳交易与绿色电力势必需要形成紧密的联动机制。

目前看,欧洲市场因电力企业的可再生能源转型在进行中,对于碳排放权有较强的需求,推动了碳价的上升。同时电力企业也会将因为购买碳配额上升的成本转嫁给消费者,推动了电价的上升。

行业逻辑重塑,价值回归是大趋势

绿色电力行业目前正处于行业发展的拐点,整个电力行业从周期属性较强或类债行业转型为成长属性更强的行业,由于现在预期增速的大幅提升,市场给到的估值逻辑和中枢必然会有大幅提高。

目前,绿色电力类似产业周期爆发前的新能源车,伴随着新能源车行业拐点到来,碳中和+技术进步+补贴退坡,市场对新能源车行业的预期增速有了大幅提高,从过去个位数级别的增长,到现在大几十上百的增长,市场对业绩的快速提升给了定价,新能车行业估值从16倍提升至目前的60-100倍左右,而目前绿电的估值为20倍左右。由于行业逻辑改变,估值体系也随之改变,目前风能、光电、核电等绿电预期增速明显提升,不再是以往的个位数,而是30%、40%甚至大几十的高速增长。

总结起来,绿电行业向上看有较大的成长空间,向下看有较厚的“安全垫”,在基本面和估值重构的双重利好下,“十四五”期间绿色电力行业有望获得戴维斯双击。现在还是行业爆发的初期,对现在这个估值位置而言,绿色电力行业是非常有布局价值的。

*风险提示:基金有风险,投资需谨慎,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证,文中基金产品标的指数的历史涨跌幅不预示基金产品未来业绩表现。

2022-05-27 22: 46

2022-05-27 22: 45

2022-05-27 22: 44

2022-05-27 22: 43

2022-05-27 20: 01

2022-05-27 20: 00