近日债市要闻

央行召开全系统货币信贷形势分析会,部署落实稳定信贷增长工作措施:

会议指出,当前经济下行压力持续加大,许多市场主体十分困难,货币信贷工作的复杂性、严峻性、不确定性上升,央行要主动作为,将今年普惠小微贷款支持工具额度和支持比例增加一倍,优化信贷结构,降低融资成本。在落实好已出台政策的同时,抓紧谋划和推出增量政策措施,引导金融机构全力以赴加大贷款投放力度,增强信贷总量增长的稳定性。

央行推动建立金融服务小微企业敢贷愿贷能贷会贷长效机制:

央行印发《关于推动建立金融服务小微企业敢贷愿贷能贷会贷长效机制的通知》,要求做好资金保障和渠道建设,夯实能贷的基础。发挥好货币政策工具总量和结构双重功能,用好降准、再贷款再贴现、普惠小微贷款支持工具,持续增加普惠小微贷款投放。

中国工业企业利润短期承压明显:

国家统计局公布数据,1-4月份,全国规模以上工业企业实现利润总额26582.3亿元,同比增长3.5%,增速较1-3月份回落5个百分点。分门类看,采矿业利润同比增长1.46倍,继续保持快速增长;制造业利润下降8.3%,降幅较1-3月份扩大6.2个百分点;电力、热力、燃气及水生产和供应业利润下降29.3%,降幅略有收窄。4月份,工业企业利润同比下降8.5%。

统计局表示,总体看,工业企业受国内疫情短期冲击及国际形势更趋复杂严峻等因素影响,4月份利润短期承压明显,但随着全国疫情形势总体趋于稳定,企业复工复产有序推进,进一步减轻市场主体负担的各项政策效应不断释放,工业企业效益状况将逐步恢复。

1

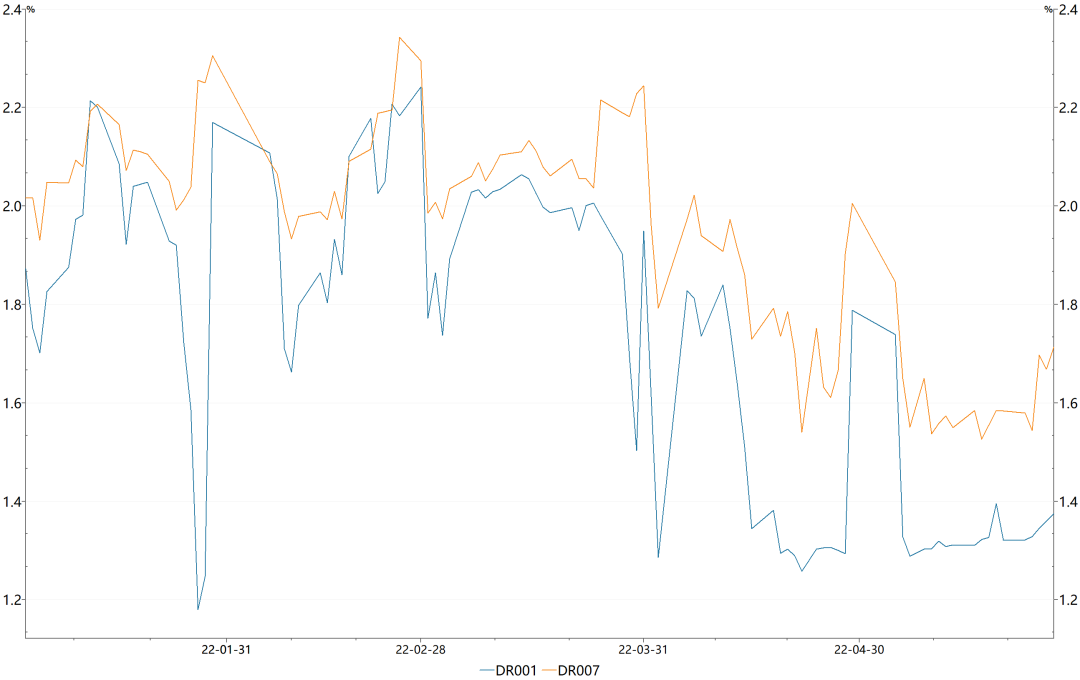

资金面

上周共有500亿逆回购到期,央行每日开展100亿逆回购操作(合计500亿),公开市场操作累计实现零投放。由于临近跨月,各期限资金利率均有所上行,其中跨月的7天期资金上行幅度较大。除跨月扰动外,在基本面偏弱和政策宽松基调下,总体上流动性平稳偏松的格局仍在,DR001依旧处于1.4%下方,运行在1.32%-1.38%,DR007运行在1.54%-1.72%。

银行间质押式回购加权利率(%)

2

现券市场

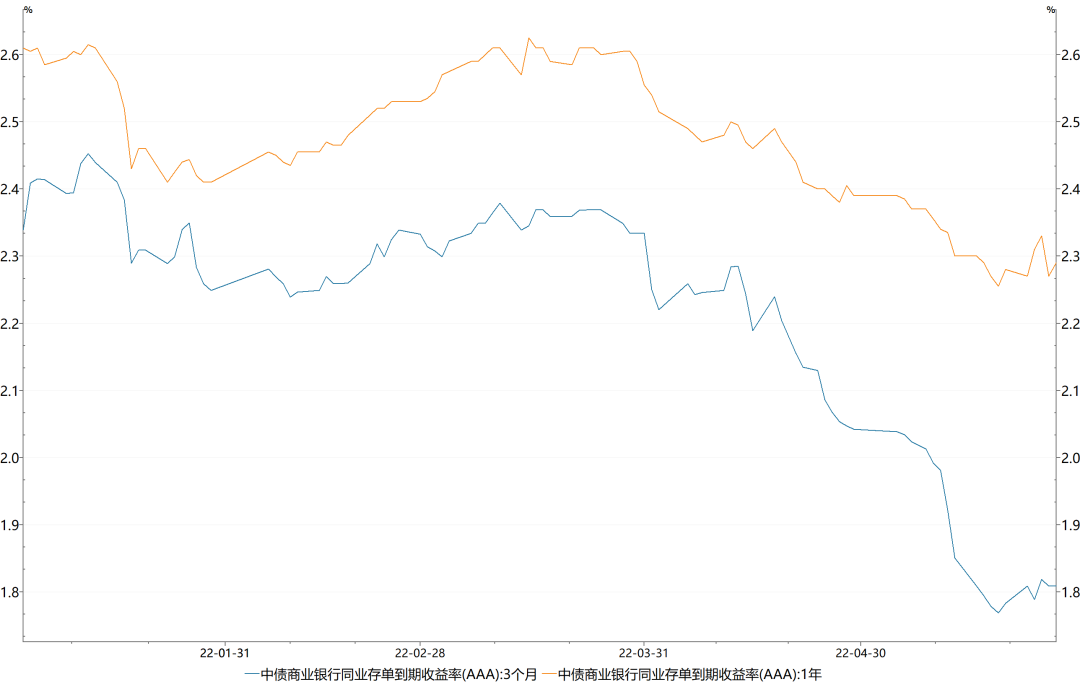

同业存单:上周同业存单发行量为3986.30亿元,环比前一周减少954.00亿元;净融资额为-1187.00亿元,环比前一周下降1291.90亿元。从发行成本来看,上周同业存单发行利率主要呈下行趋势,1M小幅上行0.85bp至1.74%,3M、6M同业存单发行利率分别大幅下行9.35bp、6.78bp至 1.99%、2.16%,其中3M同业存单发行利率为20年6月初以来新低。

二级市场方面,上周3MAAA银行存单利率和1年期存单利率结束连续6周的下行,分别上行2.55bp、1.00bp至1.81%、2.29%。

中债商业银行同业存单到期收益率走势(%)

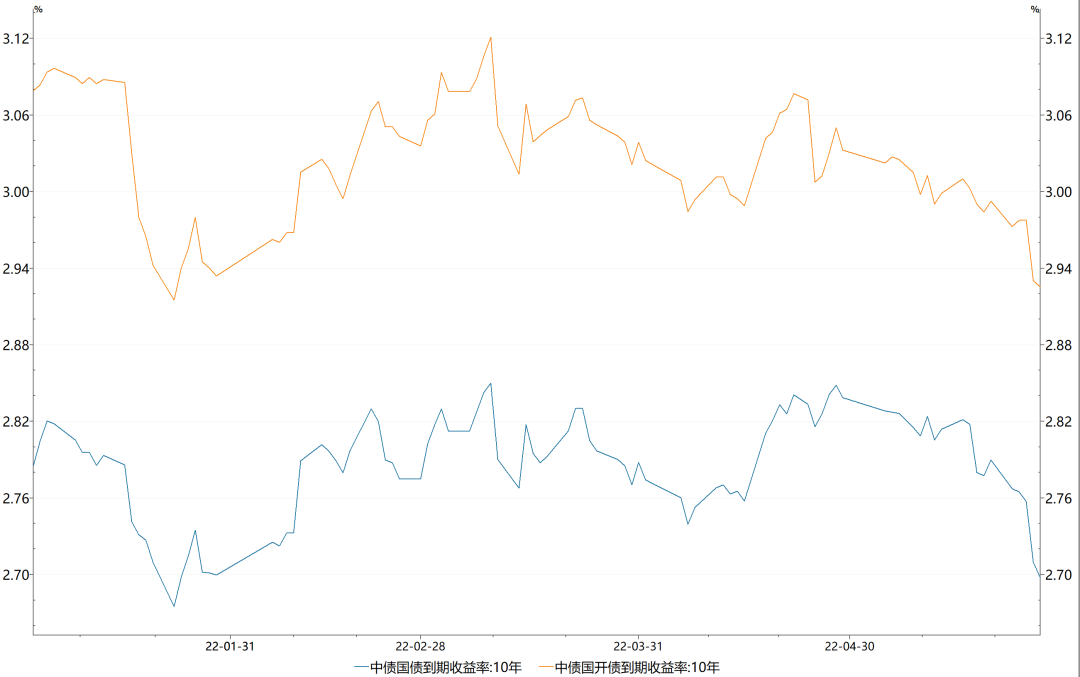

利率债:上周新发行利率债5966.43亿,利率债净融资额为2977.42亿。其中国债744.50亿、政金债1127.20亿、地方债4094.73亿,其中国债和地方债偿还量较前一周上升,导致利率债净融资额小幅减少。

二级市场方面,上周债市收益率大幅下行,10年国债下行9bp至2.70%,为2022年1月底以来新低,10年国开下行7bp至2.93%。近期官方频繁发布多措施稳经济言论,经济薄弱环境下市场宽松预期再起,叠加目前市场流动性仍较为宽松,上周债市大幅上涨。

具体而言,周一债市无太多增量信息,市场延续此前偏强态势,当日10年国债下行2bp。周一晚间国常会部署进一步稳经济一揽子措施,周二午后央行召开主要金融机构货币信贷形势分析会,研究部署加大信贷投放力度,当日10年国债小幅下行0.3bp。周三下午稳经济会议召开,虽然并无超预期政策发布,但市场或解读为经济下行压力继续加大,当日10年国债小幅下行0.8bp。周四早间央行发文称要发挥好货币政策工具总量和结构双重功能,用好降准、再贷款再贴现、普惠小微贷款支持工具,持续增加普惠小微贷款投放,政策宽松预期再起,当日十年国债大幅下行5bp。周五早间统计局公布1-4月工业企业利润数据,指出4月国内部分地区疫情散发多发,给工业企业生产经营造成较大冲击,工业企业利润出现下降,当日10年国债下行1bp。期限利差方面,上周国债10-1利差收窄5bp至78bp,国开10-1利差较前期持平于98bp。上周主要期限国债收益率均下行,长端收益率大幅下行带动收益率曲线平坦化。

中债国债、中债国开债到期收益率走势(%)

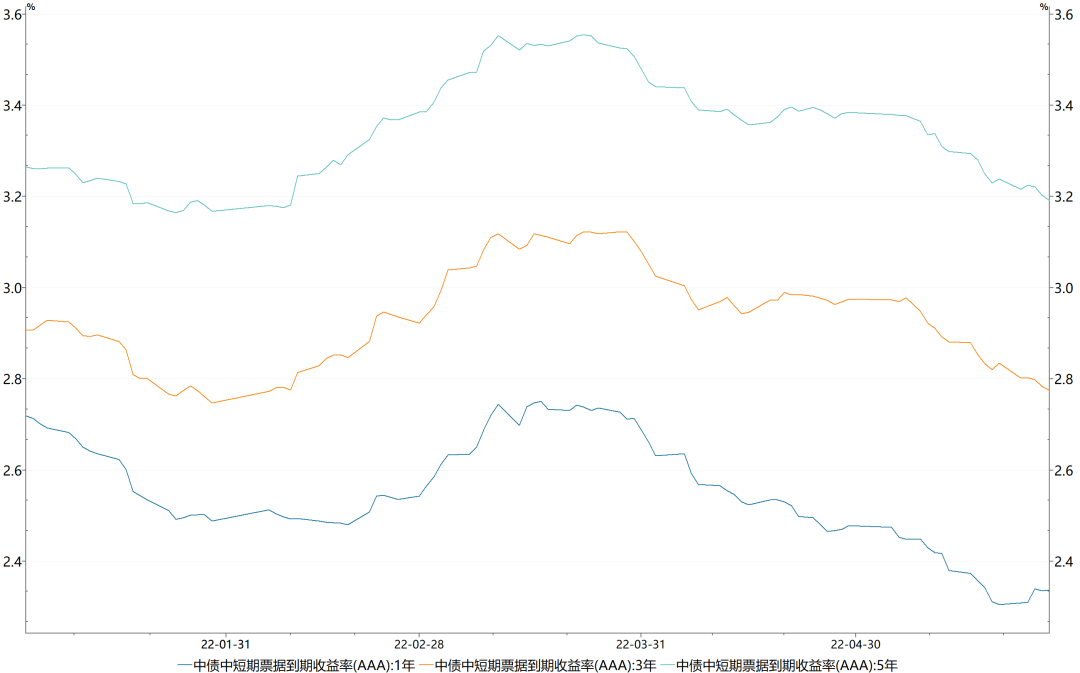

信用债:上周信用债共发行2500.07亿元,周环比上升59.96%;总偿还额1884.97亿元,净融资615.10亿元,较上上周增加932.45亿元。城投债共发行120只,发行金额972.87亿元。

二级市场方面,收益率走势分化,中票1年期AAA上行3bp,中票3年期AAA、中票5年期AAA分别下行6bp、5bp。分品种看,产业债收益率平均下行2.54bp,城投债收益率平均下行4.13bp。

中债中短期票据到期收益率走势(%)

3

可转债市场

上周无可转债发行,无可转债发生回售、赎回。

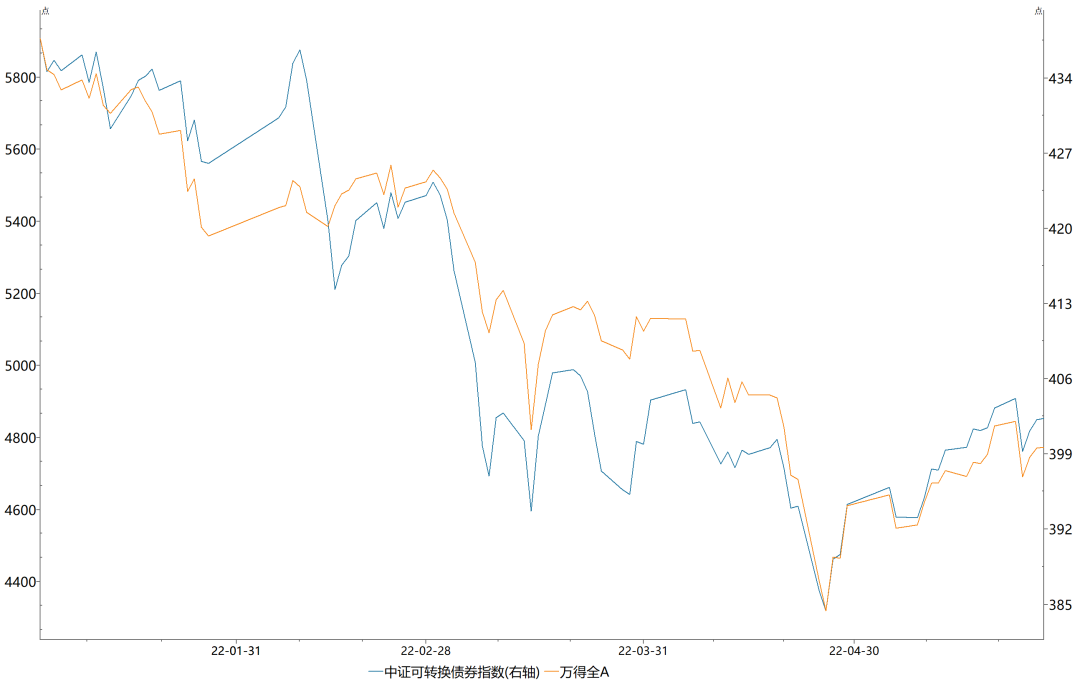

二级市场方面,上周中证转债指数下跌0.24%,同期万得全A下跌1.21%。分类别来看,超高平价券(转股价值大于130元)跌幅均值为1.28%,表现差于中平价券(跌幅均值为0.49%)、差于低平价券(跌幅均值为0.98%)。高评级券(评级为AA+及以上)的跌幅为0.10%,表现优于中评级券(跌幅0.21%)和低评级券(跌幅1.27%)。从成交规模来看,上周全市场可转债累计成交3363手,成交金额5894亿元,日均成交1178.87亿元,而上上周日均成交1630.19亿元,较上上周日均成交额减少451.32亿元。

中证可转债指数走势(%)

2022-05-30 18: 05

2022-05-30 18: 04

2022-05-30 18: 03

2022-05-30 18: 02

2022-05-30 17: 53

2022-05-30 16: 40