湘财基金一周市场观点(5月23日至5月27日)

2022-05-30 18:23

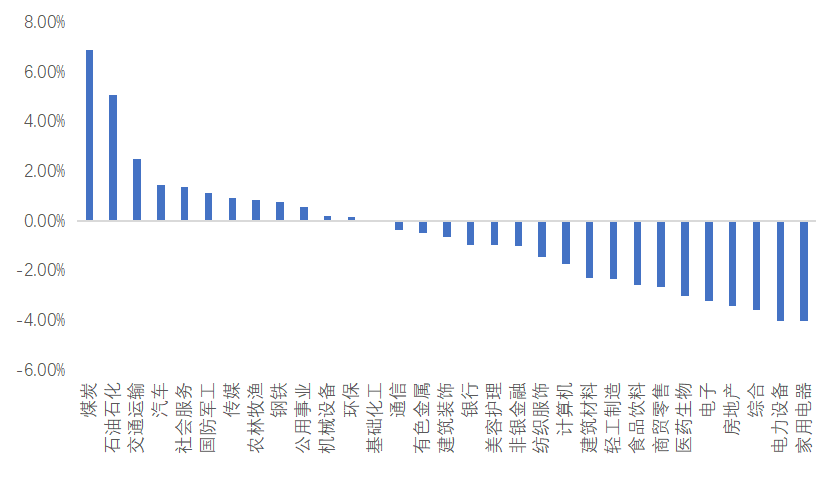

受部分上游资源品价格上涨压制中下游情绪、部分投资者担忧稳增长政策落地效果及海外地缘政治风险等因素影响,上周(2022.5.23-2022.5.27)A股市场主要指数多数下跌,中小市值指数相对较强。其中,上证指数下跌0.52%,深证成指下跌2.28%,创业板下跌3.01%,沪深300下跌1.87%,中证1000下跌0.85%。上周日均成交8502.5亿元,较此前一周略有上升,北向资金净流出95.8亿元。行业层面,申万一级行业多数下跌,煤炭、石油石化等涨幅居前,受复工复产预期强化、汽车购置税减征利好政策影响,交通运输及汽车表现亮眼;家用电器、电力设备、综合、房地产等领跌。数据来源:Wind,统计区间2022.5.23-2022.5.27上周重磅会议接连召开,稳增长决心升级。继5月23日国常会出台33项一揽子稳增长措施以回应市场对“增量政策”的期待之后,5月25日“全国稳住经济大盘”电视电话会议进一步强调稳增长政策的落地执行,表明高层对稳定经济的重视程度升级,有效提振了市场的信心。随着上海复工复产稳步推进,以及地方促消费政策进入密集出台期,对经济的悲观预期将逐渐被修复。海外层面,5月FOMC会议纪要符合预期,加息对全球流动性挤压阶段性见顶;但美国失业率仍未达到疫情前水平,岗位空缺仍有可能推升服务价格,之后还需继续观察PCE价格指数。此外,美国国务卿表示不寻求对中国的“新冷战”,体现了中美关系阶段性缓和的可能性;在通胀的压力下,美国会阶段性减少对我国的出口关税。但中美两国多领域竞争关系很难改变,大国博弈的局势也将日益复杂。我们认为,经历4月以来的快速反弹后,A股市场短期的震荡调整是市场正常表现。从影响市场的主要因素来看:中美关系出现阶段性缓和迹象,美联储加息预期渐弱,虽然俄乌冲突带来的持续性通胀压力仍然存在,但随着国内疫情明显回落,复工复产稳步推进,稳增长政策加速落地,市场环境总体呈现积极向好态势。此外,目前A股估值水平依然偏低,虽然短期内行情维持区间震荡走势,但跌破4月下旬低点的可能性较低,投资者需耐心等待。由于当前经济数据尚未好转,就业形势严峻,市场情绪或仍将处于筑底过程。在此基础上,我们维持“短期行情将仍以底部震荡为主”的观点不变,疫情逐步好转态势下,稳增长政策不断发力,催化市场加速板块轮动,短期看好受疫情影响的航空、酒店等困境反转机会。整体结构上,中长期建议走均衡路线——看好周期中下游制造业如钢铁、纺织服装等的修复机会,及新能源、医药生物等新经济赛道中估值合理确定性强的行业。风险提示:本资料不作为任何法律文件,所载观点均为当时观点,不代表公司对未来的预测,所载信息仅供参考,不构成投资建议。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金不同于银行储蓄与债券,基金投资人有可能获得较高的收益,也有可能损失本金。投资有风险,投资人在进行投资决策前,请仔细阅读基金的《招募说明书》、《基金合同》及《基金产品资料概要》,了解基金的具体情况。