上周市场回顾

(2022.05.23-2022.05.27)

市场回顾

上周上证指数收于3130.24 点,下跌0.52%;深证综指收于1955.03 点,下跌1.44%;沪深300指数收于4001.30 点,下跌1.87%;两市股票累计成交4.25 万亿元,日均成交量较上周上涨0.87%。

行业表现回顾

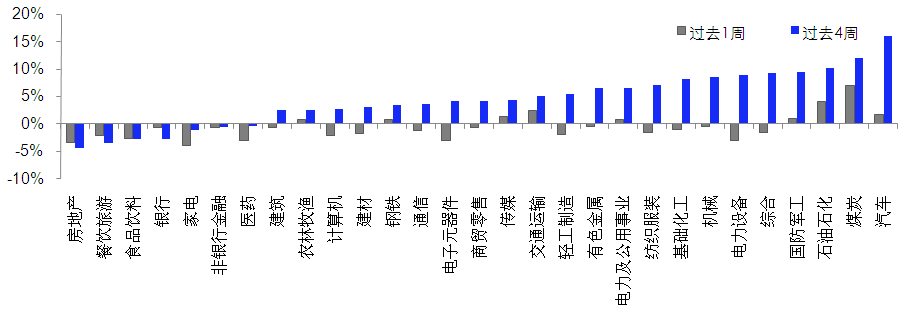

上周表现最好的板块依次是煤炭、石油石化、交通运输,表现最差的依次是家电、房地产、电力设备;过去4周涨幅最大的依次是汽车、煤炭、石油石化,表现最差的依次是房地产、餐饮旅游、食品饮料。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2022/05/27

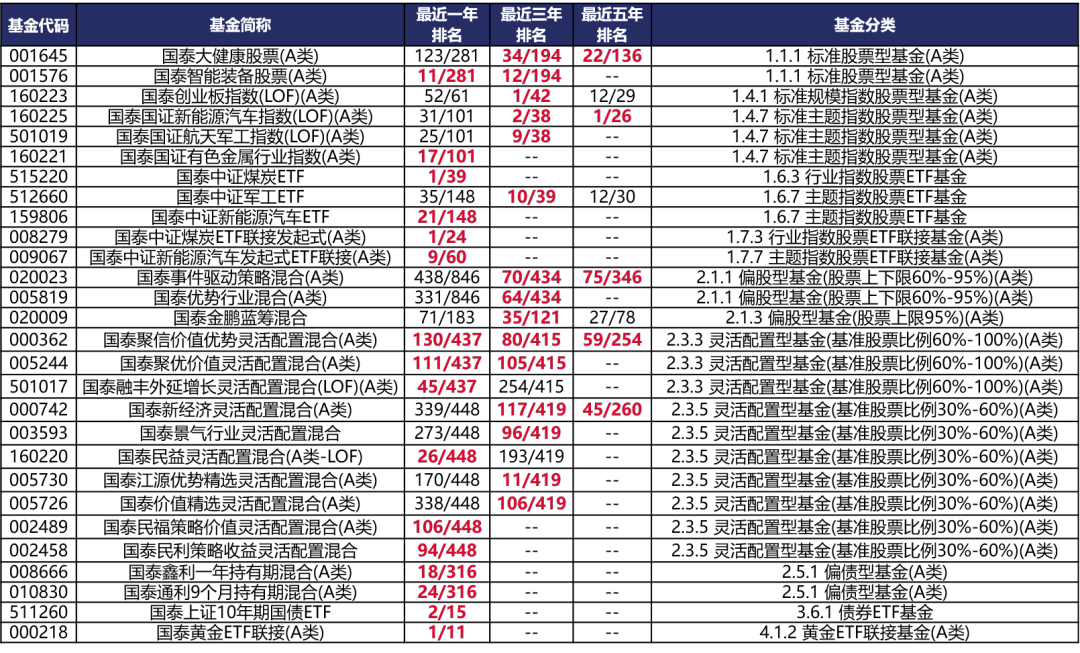

国泰旗下产品业绩回顾

(点击图片放大查看)

数据来源:银河证券;时间截至:2022-05-27。

基金的过往业绩及其净值高低并不预示其未来业绩表现。我国基金运作时间较短,不能反映股市发展的所有阶段。

基金具体过往业绩及业绩基准表现请详见国泰基金官网:www.gtfund.com

未来A股市场展望

北京的疫情已经得到有效控制,上海也在加快复工复产,整体经济有望边际修复。4月中旬以来A股呈现底部区间震荡,主要原因是上海疫情最差的时候逐渐过去,复工复产逐步进行,同时稳增长政策进一步推进。我们此前认为市场已经处于底部区域,市场的上涨取决于两大因素,一是防疫政策与生产物流的恢复,二是地产持续下行与稳增长的矛盾。目前来看,股票性价比角度,全A风险溢价位于72%分位数,股债比位于92%分位数,两项指标都已经接近均值加一倍标准差,股票市场估值性价比仍然非常突出。从基本面来看,疫情虽然仍有零星,但最差的时候预计已经过去,因此4-5月预计是全年经济最差的时候,6月开始将呈现边际恢复。短期虽然复工斜率较慢,但恢复到正常仍是大方向。稳增长来看,政策进一步加码,地产政策进一步放松,开始承认“刚需与改善型需求”的定位。预计随着后续消费低迷、出口与制造业的下滑进一步体现,地产、新老基建有望进一步放松。对于海外而言,预计下半年美国经济加速下行,美联储态度可能转鸽。板块上,推荐地产产业链、双碳产业链、大宗价格下行受益的制造业板块。地产产业链重点关注地产、建材、轻工龙头。双碳产业链寻找结构性景气机会,重点关注绿电、组件等 。针对外部风险,推荐黄金板块作为美元信用下降的对冲。大宗商品价格短期受到国内复工复产提振,中期面临海外需求回落压力,预计油、铜、铝等海外定价大宗商品价格将在下半年下跌,可以开始布局成本压力缓解、需求景气的制造业板块。

未来债券市场展望

5月上半月,资金面延续宽松,资金利率持续位于低位,4月金融数据大幅走弱,但市场预期特别国债等稳增长政策将发力,利率窄幅震荡;5月下半月,4月经济数据显示经济下行压力加大,且上海复工复产进度慢于预期,经济悲观预期有所加强,且稳增长政策迟未发力,利率小幅下行。全月来看,债券收益率小幅下行,其中1年期国债下行12BP至1.91%,10年期国债下行14BP至2.70%;1年期国开债下行19BP至1.94%,10年国开下行11BP至2.93%。信用债收益率小幅下行,其中3年期AAA、AA+、AA分别下行20BP、21BP、20BP至2.77%、2.93%及3.16%,信用利差收窄,等级利差收窄。上证综指上涨2.73%,创业板指上涨0.14%,中证转债指数上涨2.04%,全市场平均转股溢价率高位震荡;行业方面,汽车、煤炭、石油石化、国防军工及综合涨幅居前,家电、银行、食品饮料、餐饮旅游及房地产跌幅最大。

二季度受疫情防控趋严影响,GDP增速或降至0-2%,6月上海有望逐步实现全面复工复产,但全国经济依然面临需求不足的压力,总体看,经济下行压力不弱于2020年疫情期间。政策层面,在当前企业及居民信心不足的情况下,政府加杠杆带动信贷扩张恢复的必要性提升,且考虑到今年财政整体靠前发力,疫情进一步加大了财政收支缺口,后续通过特别国债等手段补充财政收入仍有必要。货币政策层面发力或聚焦于宽信用,在经济未有明显修复之前,资金利率有望维持在低位水平。综上看来,当前弱经济现实及宽松资金面对利率仍有支撑,下半年经济增长预期受稳增长力度影响较大,因此在未观察到财政进一步发力及资金价格明显回升前,利率上行风险均有限。

未来黄金市场展望

截止至上周五(5月27日),伦敦现货黄金报收1852.84美元/盎司,上周累计上涨7.10美元/盎司,涨幅0.38%,最高上冲至1869.66美元/盎司,最低下探至1839.95美元/盎司。回顾上周以来海外主要市场动态:美国4月PCE物价指数同比高于预期;美国4月核心PCE物价指数同比符合预期。

美国4月核心通胀放缓符合预期,支出受储蓄支撑但前景不乐观。美国商务部周五公布的数据显示,美联储用作通胀目标的4月核心PCE指数环比上涨0.2%,同比上涨4.9%,相比前月的5.2%放缓,符合市场预期。个人收入支出方面,未经通胀调整的美国4月个人收入环比增长0.4%,略低于预期的0.5%。4月个人消费支出环比增长0.9%,高于预期的0.8%。个人实际支出增长0.7%,其中实际商品支出1.0%,实际服务支出0.5%。美国储蓄率从前月的5.0%下降至4.4%,为2008年9月以来最低水平。尽管短期消费能力依靠动用储蓄得以维持,但日渐降低的储蓄率在黏性高通胀背景下或难以维持消费信心。5月美国消费者信心终值降至10年新低的58.4,其中当前经济状况指数掉至13年最低的63.3,预期指标跌至55.2。根据报告表示,最近的下降主要受住宅和耐用品购买环境的负面看法影响。

上周,美联储货币政策加速收紧预期逐步被市场所计价,欧洲央行7月开启加息周期确定性强,欧元走强亦利空美元指数,美元指数走弱和美债收益率高位回落,对黄金形成利多影响;而经济衰退担忧和地缘政治局势依然紧张依然利好避险属性的黄金,金价企稳反弹后维持偏强行情。展望后市,政策收紧预期对黄金形成利空影响,但逐步被市场所计价;地缘政治短期难以出现实质性缓解,流动性依然泛滥,高通胀尚未出现实质性转变;叠加美元指数和美债收益率高位回落影响下,金价仍有上涨空间。

未来海外市场展望

上周海外市场大事件:美联储会议纪要并无增量信息,官员对9月后紧缩路径放鸽。SEC官员就中美审计合作发声,达成协议时间紧迫。美国4月核心通胀放缓符合预期,支出受储蓄支撑但前景不乐观。美国一季度GDP终值下修,消费坚韧但隐忧增多。美国4月耐用品订单增速低于预期,企业投资步伐现放缓迹象。美推出印太经济框架,对华战略态度克制但不改竞争执念。

上周海外各资产表现:股市方面,美股大幅反弹,港股先抑后扬跌幅缩窄。美股标普、纳斯达克和道琼斯分别上涨6.6%、7.1%和6.2%,全球股票基金取得10周来最大资金流入,美股基金为首,然而分析师们对股市是否已经触底意见存分歧。中概金龙指数上涨3.9%。港股恒生指数、国企指数、科技指数分别下跌0.1%、0.5%和2.3%。全国稳住经济大盘电视电话会议强调稳增长政策应出尽出,助力港股缩小跌幅。恒生十二大行业板块中,能源(+6.0%)、金融(+1.6%)和工业(+0.4%)领涨,医疗保健(-4.1%)、可选消费(-2.2%)和电讯(-1.8%)领跌。南下资金本周继续净流入73.3亿元,连续十五个交易日净流入。债市方面,美债10Y利率回落。十年期美债利率下跌4bp至2.74%,2年-10年期国债利差扩大6bp至26bp。股债齐涨,美联储官员对于紧缩力度放鸽。市场对全年加息幅度预测有所缩小,尽管未来两月加息幅度维持在100bp附近,但年末的利率中枢降至2.64%。汇市方面,美元回落。美元指数下跌1.3%至101.64。美联储紧缩预期短期或见顶,而欧洲央行收紧货币脚步或加快,美元边际走弱。美元对在岸、离岸人民币分别报6.708和6.720。大宗方面,金价上涨,油价大涨。COMEX黄金上涨0.3%至1850.6美元,紧缩预期受4月新建住房销量、里士满联储商业活动指标等一系列疲软的经济数据影响以及联储官员发声而有所松动,金价也受到一定提振。WTI原油大涨4.3%至115.07美元,市场普涨,且美国原油和汽油库存在夏季驾车出行季节来临前显露持续减少的迹象。

本周海外关注事项:

- 美联储将从6/1起缩减资产负债表,美国5月非农就业报告将于周五出炉。中国官方和财新制造业PMI将公布。欧盟领导人周一将在布鲁塞尔召开为期两天的特别会议,讨论乌克兰局势、食品安全和能源等问题。国际清算银行(BIS)的Green Swan线上会议将举行,欧洲央行行长拉加德、中国央行行长易纲及其他央行官员将就绿色转型发表讲话。OPEC+将举行视频会议讨论产量。美国周一因阵亡将士纪念日休市。中国、香港周五逢端午节假日休市。

一周要闻回顾

● 上海市加快经济恢复和重振行动方案

上海市人民政府5月29日发布《上海市加快经济恢复和重振行动方案》,要求高效统筹疫情防控和经济社会发展,有力有序推动经济加快恢复和重振。《方案》共提出50条助企纾困新政策,旨在千方百计为各类市场主体纾困解难,全面有序推进复工复产复市,多措并举稳外资稳外贸,大力促进消费加快恢复,强化各类资源和要素保障,切实加强民生保障工作,保障城市安全有序运行和优化营商环境。

● 北京8个区已稳定实现社会面清零

北京8个区已稳定实现社会面清零,个别区零星病例均在可控范围,本轮疫情得到有效控制。北京市决定,5月29日起分区分级动态实施全市社会面防控措施:对于封(管)控区等重点涉疫区域,在充分评估、符合条件后及时解封;除生活或居住在封(管)控区的人员外,连续7日及以上无新增社会面病例的8个区保持正常生产生活秩序。数据显示,5月28日0时至15时,北京新增本土新冠肺炎病毒感染者12例,4月22日以来累计报告1716例新冠肺炎病毒感染者。

风险提示

2022-05-30 18: 54

2022-05-30 18: 35

2022-05-30 18: 33

2022-05-30 18: 23

2022-05-30 18: 12

2022-05-30 18: 11