上周市场回顾

(2022.05.30-2022.06.03)

市场回顾

上周上证指数收于3195.46 点,上涨2.08%;深证综指收于2026.51 点,上涨3.66%;沪深300指数收于4089.57 点,上涨2.21%;两市股票累计成交3.52 万亿元,日均成交量较上周下跌3.42%。

行业表现回顾

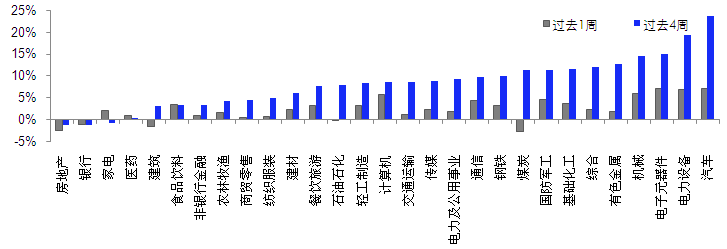

上周表现最好的板块依次是汽车、电子元器件、电力设备,表现最差的依次是煤炭、房地产、建筑;过去4周涨幅最大的依次是汽车、电力设备、电子元器件,表现最差的依次是房地产、银行、家电。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2022/06/03

未来A股市场展望

5月份制造业PMI和非制造业PMI指数分别为49.6%和47.8%,较上月分别回升2.2和5.9个百分点。制造业采购经理指数有所回升。5月份,受疫情影响较大的地区复工复产逐步推进,制造业PMI回升至49.6%。21个行业的PMI位于扩张区间的行业由上月的9个增加至12个,景气积极变化。4月中旬以来A股呈现底部区间震荡,主要原因是上海疫情最差的时候逐渐过去,复工复产逐步进行,同时稳增长政策进一步推进。我们此前认为市场已经处于底部区域,市场的上涨取决于两大因素,一是防疫政策与生产物流的恢复,二是地产持续下行与稳增长的矛盾。目前来看,股票性价比角度,全A风险溢价位于72%分位数,股债比位于92%分位数,两项指标都已经接近均值加一倍标准差,股票市场估值性价比仍然非常突出。从基本面来看,疫情虽然仍有零星,但最差的时候预计已经过去,因此4-5月预计是全年经济最差的时候,6月开始将呈现边际恢复。短期虽然复工斜率较慢,但恢复到正常仍是大方向。稳增长来看,政策进一步加码,地产政策进一步放松,开始承认“刚需与改善型需求”的定位。预计随着后续消费低迷、出口与制造业的下滑进一步体现,地产、新老基建有望进一步放松。对于海外而言,预计下半年美国经济加速下行,美联储态度可能转鸽。板块上,推荐地产产业链、双碳产业链、大宗价格下行受益的制造业板块。地产产业链重点关注地产、建材、轻工龙头。双碳产业链寻找结构性景气机会,重点关注绿电、组件等 。针对外部风险,推荐黄金板块作为美元信用下降的对冲。大宗商品价格短期受到国内复工复产提振,中期面临海外需求回落压力,预计油、铜、铝等海外定价大宗商品价格将在下半年下跌,可以开始布局成本压力缓解、需求景气的制造业板块。

未来债券市场展望

周一,北京及上海疫情持续转好,经济预期有所修复,叠加止盈情绪,利率小幅上行;周二,5月制造业PMI小幅回升,上海宣布有序解封,复工预期强化,利率明显上行;周三周四,止盈情绪有所释放,利率窄幅震荡;全周来看,利率小幅上行,其中1年期国债上行4BP至1.96%,1年期国开债上行2BP至1.96%;10年期国债上行6BP至2.76%,10年期国开债上行6BP至2.99%;信用债收益率小幅上行,其中3年期AAA、AA+、AA分别上行11BP、9BP、9BP至2.88%、3.02%及3.25%,信用利差收窄,等级利差走阔。权益市场方面,上证综指上涨2.08%,中证转债指数上涨0.3%,全市场平均转股溢价率小幅回落;行业方面,汽车、电子、电力设备、机械及计算机涨幅居前,石油石化、银行、建筑、房地产及煤炭相对落后。

5月官方PMI较4月有所回升,但从绝对水平来看,多数位于荣枯线下,疫情封控拖累依然明显;且5月高频数据观察来看,生产与需求较4月改善幅度均较小。但6月上海复工复产进度明显提速,经济有望逐步向疫情前恢复,结构上看,生产恢复或快于需求。随着经济向常态化回归,资金价格或呈现低位回升走势。前期利好债市的基本面和资金面逐步弱化,利率存在一定回调压力,但在尚未观察到财政明显发力前,利率调整空间或较有限。

未来黄金市场展望

截止至上周五(6月3日),伦敦现货黄金报收1850.34美元/盎司,上周累计下跌2.50美元/盎司,涨幅-0.13%,最高上冲至1874.14美元/盎司,最低下探至1827.80美元/盎司。回顾上周以来海外主要市场动态:美国5月失业率高于预期;美国5月非农就业人口变动(万人)高于预期。

美国5月非农就业数据显示就业增长快于预期,这可能令美联储继续激进升息,美元指数走高。黄金价格受累于美元走强,以及好于预期的美国就业数据引发对激进收紧货币政策的担忧。展望后市,政策收紧预期对黄金形成利空影响,但逐步被市场所计价;地缘政治短期难以出现实质性缓解,流动性依然泛滥,高通胀尚未出现实质性转变;叠加美元指数和美债收益率高位回落影响下,金价仍有上涨空间。

未来海外市场展望

上周海外市场大事件:美联储官员放鹰,9月加息50bp升温。5月非农数据良好,为加息铺平道路。特斯拉拟削减10%受薪员工,微软因汇率下调业绩指引。欧元通胀远超预期,7月或加息但幅度未定。OPEC+加快增产步伐,但油市紧张情绪并未降温。

上周海外各资产表现:股市方面,美股下跌,港股反弹。美股标普、纳斯达克和道琼斯分别下跌1.2%、1.1%和0.9%,美联储放鹰,包括美联储理事Waller、副主席Brainard等多位官员表态将在未来几次会议上继续以50bp的力度加息,加息步伐或不止步于9月。中概金龙指数上涨4.1%。港股恒生指数、国企指数、科技指数分别上涨1.9%、2.6%和5.0%。上海疫情形势持续好转,5月PMI数据环比4月有所改善,经济修复预期提振市场信心。恒生十二大行业板块中,可选消费(+5.7%)、资讯科技(+5.3%)和工业(+4.1%)领涨。南下资金上周继续净流入20.6亿元。债市方面,美债10Y利率上涨。十年期美债利率上涨20bp至2.93%,2年-10年期国债利差扩大2bp至27.5bp。美联储开启缩表之际加息预期再度升温,美债遭遇抛压。6、7两月合计加息幅度维持在100bp附近,年末利率中枢回升18bp至2.82%。汇市方面,美元上涨。美元指数上涨0.5%至102.17。偏鹰的美联储再次提振美元,非农就业数据为加息铺平道路。美元对在岸、离岸人民币分别报6.675和6.654。大宗方面,金价上涨,油价大涨。COMEX黄金上涨0.2%至1853.9美元,在美联储鹰声和非农数据影响下冲高回落。WTI原油上涨4.5%至120.26美元,OPEC+决定在7、8两月将原油产量提高64.8万桶/日(将9月增产幅度前移并平均分摊于前两月),较此前计划的增产43.2万桶/日增加50%,但该增产幅度无法缓解投资者对市场供应紧张的担忧,原油价格连续第六周上涨。

本周海外关注事项:

- 未来一周欧洲央行将公布利率决定。中国将发布贸易、CPI、PPI等一系列5月关键经济指标。经合组织OECD将公布经济展望。

一周要闻回顾

● 北京:居家办公地区调整为正常上班,中小幼分期分批梯次返校

北京日报报道,当前,北京全市除个别区外,其他各区连续7日以上无社会面病例,疫情防控取得阶段性成果,向好态势持续巩固。连续7日无社会面病例的区进入常态化防控阶段,保持正常生产生活秩序;连续7日内尚有社会面病例的区坚持现有从严从紧防控措施,尽早实现清零目标。6月6日起,除丰台区全域及昌平区部分区域外,餐饮经营单位开放堂食服务;在高三年级学生提前返校备考基础上,中小学其他年级学生6月13日返校,幼儿园幼儿6月20日返园;快递、外卖服务人员可进入小区(村)。

● 叠加消费券、购置税减半,深圳买车热情被点燃

叠加消费券、购置税减半,深圳买车热情被点燃。端午节假期第一天,深圳会展中心的车展主会场人流如织。一个接一个的购车大礼包,激发了越来越多深圳消费者的购车欲望。除了在市一级层面给予购车补贴,深圳所辖各区同样推出多项优惠购车补贴。海通国际的报告显示,在不考虑广东省、深圳市“以旧换新”政策情况下,估算省级购车补贴约2.7亿元,市级购车补贴约9.3亿元,区级购车补贴合计约4.8亿元,释放补贴共约17亿元。

风险提示

2022-06-06 18: 50

2022-06-06 18: 49

2022-06-06 18: 46

2022-06-06 18: 45

2022-06-06 18: 43

2022-06-06 18: 41