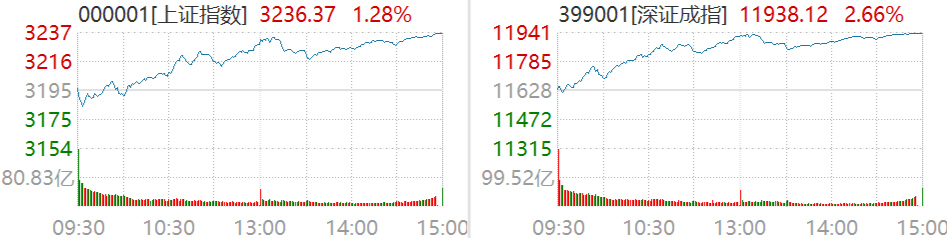

周一(6.6),A股延续反弹走势,三大指数大幅收涨,创业板指涨近4%。盘面上,科创板块持续走强,锂电、光伏等新能源板块全线爆发,CRO板块有所回暖,煤炭、有色金属、化工等周期性板块午后轮番拉升,房地产、农业等板块继续调整。据Wind数据显示,资金全天净买入112.55亿元。

图片来源:Wind,时间截至:2022.6.6

量能方面,A股当日成交金额为11128.67亿元,环比上一交易日大幅放量超2000亿元,成交金额时隔多日重回万亿元。

截图及数据来源:Wind,6月6日沪深两市行情

上周A股表现强于海外市场,三大指数均上涨,创业板指累计涨近6%,今日A股再次强势上涨,成交金额再次冲破万亿元,市场情绪持续恢复,那么是哪些因素推动近期市场回暖呢?

赚钱效应提振投资者情绪,市场对政策预期的反应偏向积极。6月13日科创板迎来开板3周年,市场预期届时将会出台降低交易门槛等相关政策,提振板块成交活跃度;而随着市场整体自4月底反弹逾月以来,市场赚钱效应增强,投资者情绪也有所回暖,对于潜在的利好信息更为敏感。在政策预期的带动下,今日科创板个股带动成长板块整体表现强势。

宏观环境上,随着局部疫情冲击减弱,经济逐渐开始复苏,国内的聚焦点从短期的“稳增长”、“防风险”重回长期“高质量发展”。一方面,各新兴成长行业的高科技含量相对免疫于上游原材料上涨带来的成本压力从而保障盈利水平,另一方面,更受益于自身产业周期发展、技术进步以及国内国产替代需求的巨大空间,在经济下行期具较强逆周期属性。从各板块22Q1业绩表现来看,科创板盈利韧性最强,营收及净利润同比高增且较21Q4上行;与此同时估值触底,目前科创50指数 PE-TTM 开板以来10%分位;基金配置较低,截止22Q1科创板占基金配置比约5%,这些构成了科创板近期领涨的底层支撑。整体上,随着市场反弹,不断放大的成交金额也显示投资者情绪正在升温。同时,今日北向资金大幅净流入也助力了市场的上行。目前经济已经初步出现修复迹象,而打消市场担忧后续需观察高频数据的进一步验证。当前临近半年度末,预计后续市场将开始交易二季度业绩,由于二季度前两个月受疫情影响较大,需要关注个股层面盈利低于预期的风险。就板块而言,7月份开始,科创板将迎来解禁高峰,也构成潜在压力。海外方面,随着美联储5月非农数据超预期及6月开始缩表,美债利率近期有所走强,可能对成长风格的持续性带来扰动。行业机会上,为实现全年经济增长目标,政策大概率在新老基建及地产等领域继续发力,相关产业链如光伏风电储能、建材家居等有望受益;而随着线下消费场景的放开,从食品饮料等必选消费到餐饮旅游等可选消费也有望实现逐步修复。免责声明及风险提示:本资料仅作为客户服务材料,不构成具体基金的宣传推介材料或法律文件。摩根士丹利华鑫基金严格审查本资料的内容,但不就其准确性及完整性做出保证。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成新基金业绩表现的保证。在任何情况下本资料中测算的数据、信息或所表达的意见并不等同于实际投资结果,也不构成任何对投资人的投资建议、投资承诺或担保。摩根士丹利华鑫基金郑重提醒您注意投资风险,购买本公司管理的基金,应参考专业意见,详细阅读基金相关法律文件,并请根据自身财务状况及风险承受能力谨慎选择。本资料版权归摩根士丹利华鑫基金管理有限公司所有,未获得本公司事先书面授权,任何个人或机构不得对本资料内容进行任何形式的发布、复制、引用或转载。