刘鹏宇 易米基金总经理特别助理

通过之前的文章的介绍,我们已经初步感受了中周期的魅力,以及看到了那一场又一场似乎逃不开的经济危机背后的逻辑。对于选择中周期作为周期投资依据的投资者,应该考虑在中周期的低点(即经济危机爆发后的低点)买入资产,而在中周期的相对高点卖出资产。这个相对的高点,按照历史的经验,往往出现在十年中周期里中间偏后的位置上。按照过去几十年的经验,年份尾数是5、6、7的时候容易看到高点。而在尾数是8、9的年份,则容易再现中周期的危机(低点)。按照这个经验看,中周期里投资时间长度的预期,大约是5-7年左右。作为投资者,完全可以考虑从中周期低点开始做一份“踏踏实实”的基金定投,等到中周期高点来临的时候,经济周期会自然而然地送给你一个“红包”。当然,这个“红包”的大小,取决于当下这个中周期的强弱。

“周期天王”周金涛先生在他的著作里曾经提到,2019年是90后的第一次大的投资机遇。现在回头看看,周先生的预测是精准的。而其背后的逻辑,我猜测就是提前预测了2019年左右是一个中周期的低点。后来的事实证明,2019年就是一个许多大类资产价格的低点年份,如果你那时候买了房子(特别是在一线城市),或者买了价值型基金的话,就算持有到今天,你都还是有很不错的收益的。

从中周期的角度看,我认为中周期是最棒的、最具备实践意义的一个周期。因为康波周期太长,许多人等不了,而下文的库存周期又太多,波动过于频繁,也许等你反应过来就结束了。唯独这个平均十年一次的中周期,其背后的逻辑清晰,波动也比较规律,时间长度上也比较适中,是我们普通人最容易把握的一个经济周期。一句话,用于指导投资实战的话,中周期的知识就可以了。

投资的时间长度,不宜过短。因为越短期的波动,预测起来越不容易,误差也会越大。当然,从分析的角度上看,如果你想看明白中周期内部的波动,我们还是有工具可以参考的,那便是库存周期,一个比较不错的、具备相当大参考意义的短波周期。

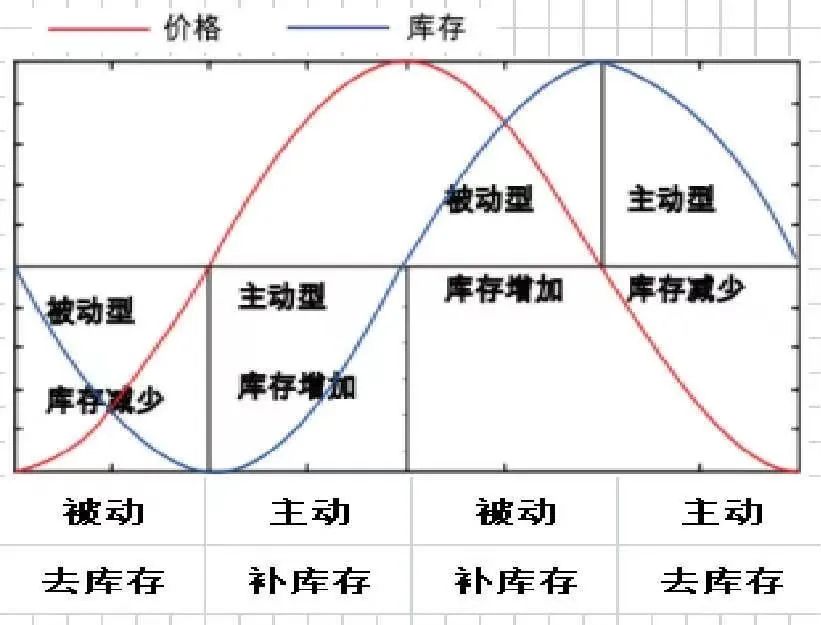

库存周期是由美国经济学家约瑟夫·基钦于1923年提出的。基钦根据对物价、生产和就业的统计资料的分析,认为资本主义经济的发展每隔40个月左右经济(即资产价格)就会出现一次有规律的上下波动。如今,我们时常会用产成品库存指数等指标来研究这个周期,其背后蕴藏的大概逻辑是:经济衰退的时候库存会积压,经济萧条时企业会贱卖处理自己的存货;而经济复苏的时候,存货被消耗导致库存减少,经济繁荣的时候企业会主动备货增加库存以备生产销售。也就是说,我们通过库存指标的波动表现,侧面印证经济所处的短波经济周期的阶段。我们可以用库存周期的运动结果,近似的替代短波经济周期的波动。

库存周期的运动,可以近似描述为如下的四个阶段:

1、被动去库(货不够)(复苏,库存被动下降)【2020年3月-2020年10月底】;

2、主动补库(补货)(繁荣,库存主动上升)【2020年11月-2021年3季度末】;

3、 被动补库(积压)(衰退,库存被动上升)【2021年4季度和2022年1季度】;

4、主动去库 (贱卖)(萧条,库存主动下降)【2022年2季度末开始】,也就是现在所处位置。

而上面的阶段1和2往往对应着经济和资产价格的回升,而阶段3和4则对应着经济和资产价格下降。我们可以看看下面这张图,比较形象。

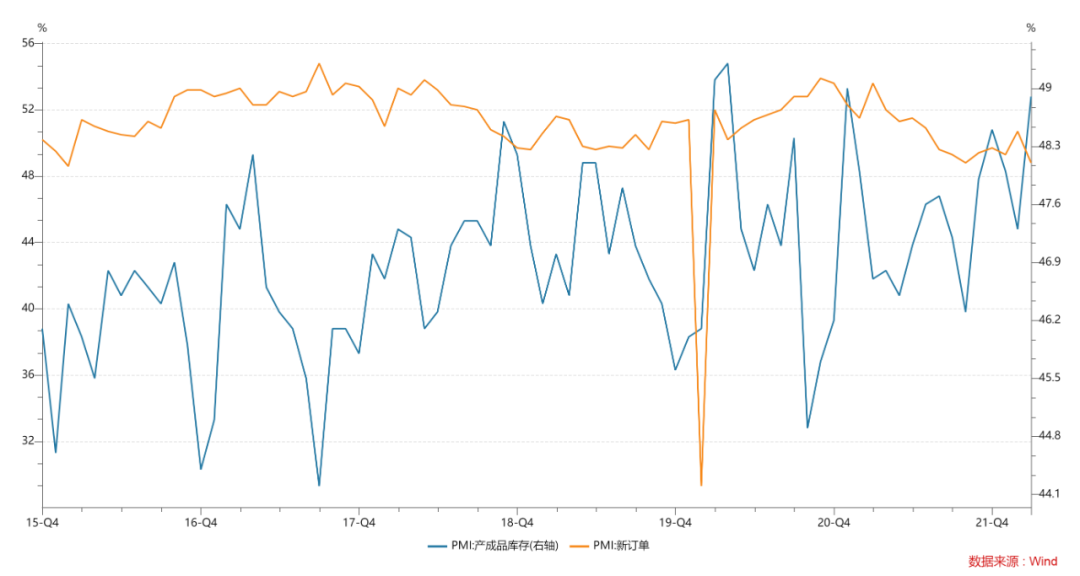

按照过去的经验,库存周期大约3.5年一个。换句话说,一个10年的中周期,近似的包含了3个库存周期。我们目前就处在2020年左右开始的新的一轮中周期里的第一个库存周期里,而且现在正处在阶段4,我们可以从下图得到印证。截至2022年1季度末,库存积压已经非常严重了。这之后,我们将迎来第二库存周期的复苏阶段。

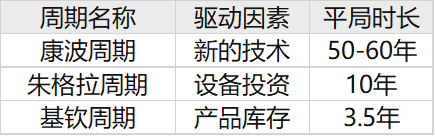

到这里,我们已经把康波周期、中周期、库存周期的基础知识系统的做了个简单的介绍。我再把这三个概念放在一起,做一个简单比较,如下表。

接下来,我们尝试用这些知识,做一次小小的预测。特别提醒:本文的预测仅仅用于学术探讨,而不是任何投资建议。

从库存周期的经验看,目前短波经济周期还没有见底。现在是2022年6月份,我预计还需要6-9个月,短波经济周期的底部才能走出来。但这只是经验,因为看的越短会越不准确,经济周期的预测是无法精确到以月为单位的时间表的,能预测到以半年度或者季度为时间刻度就非常不错了。同时,库存周期由于波动过于频繁,实际放在中周期的角度,其波动可能会被一些政策和外因所干扰,我们千万不能用“刻舟求剑”的方式来学习经济周期。库存周期的预测结果,虽然是一项重要的参考,但同时我们还需要更多的辅助工具和指标(如M1\M2等),方可以做出更加审慎的预测。

现在,我就大胆的预测一下:短波经济周期见底预计还有半年左右,2023年会是一个复苏之年。从这个角度看,2023年的股市、房市,应该都有一定的机会。当然,至于是强复苏还是弱复苏,这里就预测不了了。就资本市场的投资而言,2022年应该是可以左侧布局的年份,如果下半年还有下跌或者更低低点,应该是机会。对于普通投资者,特别是愿意踏踏实实坚持着做一些基金定投的投资者,当下就是非常好的微笑曲线的左侧。坚持基金定投,经济周期的运动将会在适当的时候给你一个不错的“红包”的。

前段时间,上海疫情的发展,牵动着每一个人的心。疫情对我们经济的损伤是很明显的,但从另一个角度讲,疫情也会加速我们的经济探底。从这个角度讲,预计接下来经济探底的时间不会太长,2023年的投资机会可能是需要提前做一些关注的。

至此,我们经济周期系列的文章,第一个大的章节就讲完了。我尽量没有使用晦涩的语言和晃眼的数字来表达,而是让周期的概念在大家的脑海里有一个影子。未来,我会不定期的撰写关于周期分析的文章,有兴趣的朋友欢迎持续关注。

最后,我想再说一说繁荣和衰退。从经济周期的角度讲,繁荣和衰退实际是一体的,如同一枚硬币的两面。其实我们不要对衰退过于恐惧,繁荣和衰退各有各的价值。有繁荣就一定会有衰退,衰退到一定程度经济也会再度复苏,盛极而衰、物极必反。繁荣到一定的程度,经济往往就会出现过热,通货膨胀出现,社会上也会盲目的追加投资,这会让经济“发烧”的更严重,如果不进行管理和控制,很容易因为一个风吹草动造成崩盘,进而进入或长或短的衰退。比如1929年的资本主义大萧条,其实就是在这样的背景下发生的。这和月盈则亏、水满则溢是一个道理。

而衰退,我们在情感上都比较厌恶,但实际上只有衰退到一定程度,才能把落后产能淘汰出去。经济会为此承担萧条的代价,但走到谷底后,落后的产能被淘汰、优秀的产能被保留,萧条到一定的程度,经济翻转也将是必然。只不过,有的危机持续的时间长,有的危机持续的时间短。而政府在这期间,将扮演者极其重要的逆周期调控的角色:具备前瞻性的改革、优化和政策工具,将会为下一轮的复苏打下坚实的基础。在市场失灵的时候,政府就要“挺身而出”了。这其实就是凯恩斯主义的核心思想。1929年的经济危机持续时间那么长,一个核心原因就是把一切都交给了市场,政府干预太少。也就是那场危机之后,凯恩斯主义才正式进入各个国家管理者的视野。

其实,人生的低谷和经济周期衰退的低谷何其相似?人生的低谷里,只要怀着希望,努力奋斗,低谷自然会过去,风雨过后终将看到彩虹。如今我们确实处在一个相对的低谷里,一切看起来都有点艰难。但只要我们守住初心,用我们内心的正能量去面对生活的磨难,在艰难的时候给自己充电,在工作中更加刻苦的奋斗,在家庭里更好的孝顺父母、爱护妻儿,我相信周期的波动最终会熨平曾经的艰难,漫漫长夜终过去,日出东方黎明来。上世纪的1998年,是个很艰难的年份。那一年,刘欢出了一首歌叫《从头再来》,红遍了大街小巷。如今再听,依旧有巨大的安慰人心的力量。我们就以这首歌的歌词 ,作为本篇的结束吧,让我们一起期待下个美好的起点——

“昨天所有的荣誉,已变成遥远的回忆。

辛辛苦苦已度过半生,今夜重又走进风雨。

我不能随波浮沉,为了我挚爱的亲人,

再苦再难也要坚强,只为那些期待眼神。

心若在、梦就在,天地之间还有真爱;

看成败人生豪迈,只不过是从头再来!”

风险提示:

本材料中的观点和判断仅供参考,不构成投资最终操作建议或实际的投资结果。本公司/本人不保证其中的观点和判断不会发生任何调整或变更,且不就材料中的内容对最终操作建议作出任何担保。投资有风险,入市须谨慎。

2022-06-09 17: 44

2022-06-09 17: 42

2022-06-02 19: 35

2022-06-09 17: 27

2022-06-09 17: 14

2022-06-09 16: 54