现代货币理论

MMT

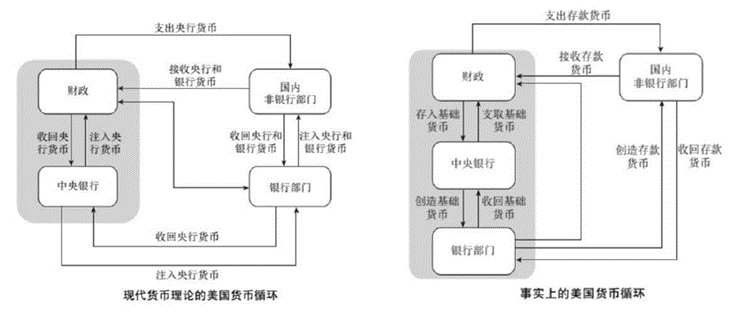

现代货币理论(Modern Monetary Theory,简称MMT)是当下被热议的一种宏观经济学理论,认为现代货币体系实际上是一种政府信用货币体系。简单来说,现代货币理论认为现代货币是一种政府债务凭证,即主权货币,不与任何商品和其他货币挂钩,只与未来税收债权相对应。

在社会和学界广泛探讨之下,现代货币理论仍然有较多方面需要进行补充和优化。

现代货币理论为市场和学界提供了一个全新的视角来审视当下的宏观经济和金融,其作为理论尚有需要完善的部分,但也确实真实描绘了当下全球货币宽松的现状,虽然无法作为解决问题的灵丹妙药,但警醒了政府和货币当局现在经济政策中存在的很多问题。从这一点上来说,现代货币理论值得大家更多的关注和研究。

内容仅供参考,不构成投资建议,市场有风险,投资需谨慎。

2022-06-10 17: 41

2022-06-10 17: 26

2022-06-10 17: 18

2022-06-10 17: 16

2022-06-10 17: 14

2022-06-10 17: 12