7年前的6月12日,上证指数以5143.34点开盘,收于5166.35点,全天上涨0.87%。

当天,大盘创下上轮牛市的最高点位——5178.19点。

7年过去了,截至今年6月10日,上证指数收于3284.83点。5178点似乎可望而可不即。

在这7年里,大盘围绕着3000点上上下下——27次跌破3000点,又27次收复3000点,却始终未能更进一步。

没有对比,就没有伤害:

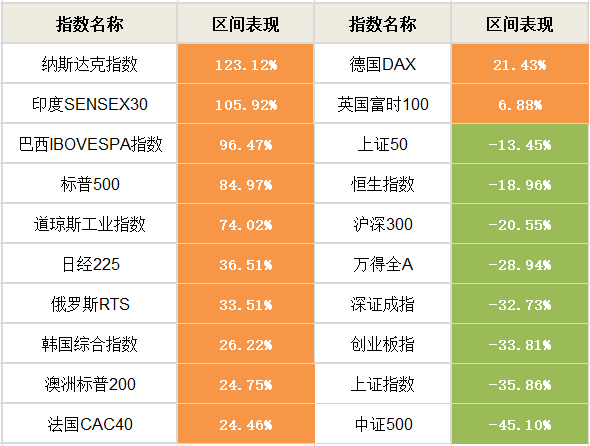

同期美股三大股指均涨超70%,其中纳斯达克指数涨达123%;

总被戏谑的日经255指数上涨36.51%;

欧洲股市稍微逊色,但也普遍涨超20%。

如无特别说明,以下数据统计区间均为2015/6/12至2022/6/10

全球主要市场表现

20150612-20220610

数据来源:Wind

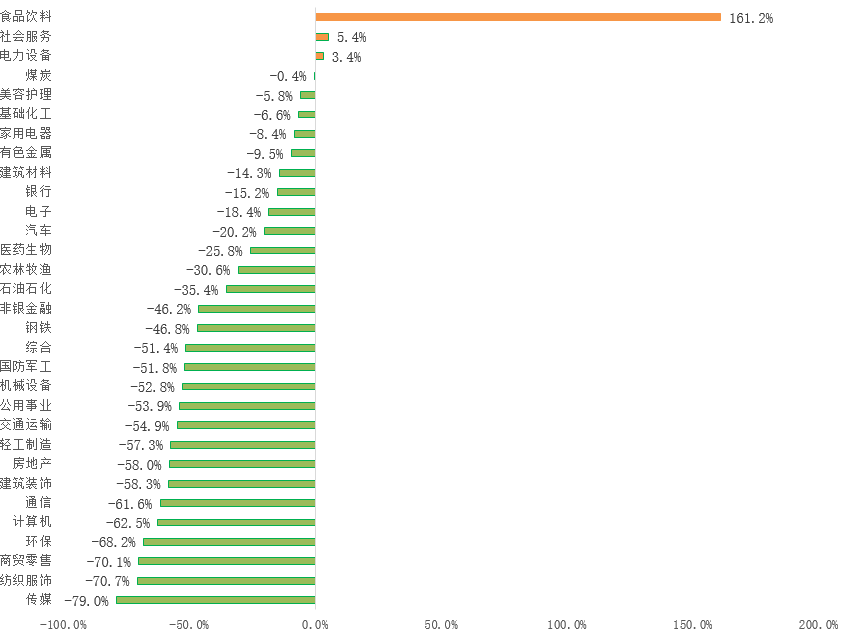

7年来,31个申万一级行业指数中,只有3个超越了当时的高点。

食品饮料行业一骑绝尘,其他行业表现…自己看吧…

申万一级行业指数表现

0150612-20220610

数据来源:Wind

7年来,2015年6月12日之前上市的2683只股票中,2275只下跌,下跌股票占比达85%;仅408只上涨,上涨股票占比仅为15%。

这其中,近六成股票跌超50%,惨遭“腰斩”。

A股股票表现

20150612-20220610

数据来源:Wind

5178点以来的A股或许有点拉胯,但如果采用合适的投资方式,可能是另一番景象。

比如,定投。

1/2

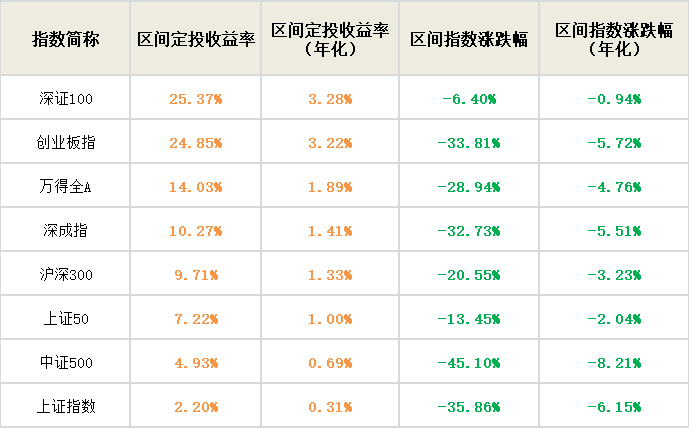

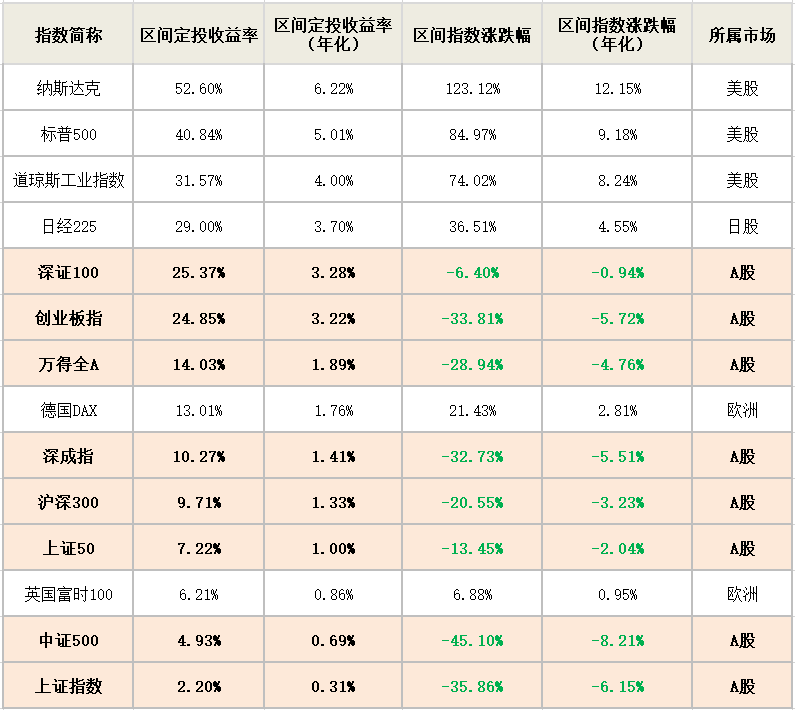

我们先以上证指数、创业板指、深证100、沪深300、中证500、深成指、上证50、万得全A等A股主要指数为例。

将这几大指数模拟成基金,我们计算了大盘5178点以来,它们的定投收益率。

A股主要指数定投收益率

20150612-20220610

数据来源:Wind、数据统计、制表:小基快跑统计

以上定投测算,均以每月定投1000元、以每月第一个交易日为定投日、当日收盘价为成交价计算,不考虑手续费。

定投收益率=[(sum(每期定投金额/每月月初收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1。以上测算为采用足够长期间内的市场主流指数的历史数据进行的测算。上述采用指数的历史数据对定投业务进行模拟的结果不代表定投业务的真实收益,亦不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益。基金定投不一定盈利。

上表可见:

截至今年6月10日,大盘5178点以来,A股主要指数均下跌,但定投反而均有不同程度的收益。

其中,深证100指数、创业板指数的定投收益率超20%(年化收益率超过3.2%),超过了89%(2391只)的股票表现。

为什么A股主要指数跌那么多,但它们的定投表现并不差?

上述A股指数都是从“高点”开始投资的。

一次性投资:

单位成本固定,必须等到价格回到“高点”,才能回本。

比如一次性“梭哈”了上述A股主要指数,现在都没有“回本”,甚至有些指数已经跌超30%。

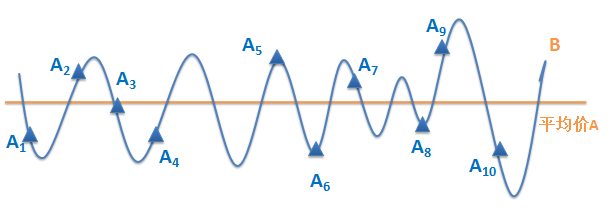

定投:

本质是分批投资。由于基金净值是在不断变化的,定投每次买入的价格不同,长期下来,形成一个不断变化的平均单位成本。

定投买入示例图

该图仅为定投原理示例图,不代表定投业务的真实收益,亦不作为定投业务未来收益的保证。基金定投不一定盈利。

高点买入之后,市场往往进入回调,甚至走熊。

在这个过程中,可以买到更多“便宜”份额,买入基金的平均单位成本被不断摊低。较一次性投资来说,或能更好地分散风险。

而且待市场反弹后,更容易回本,并取得收益。

2/2

我们还比较了A股主要指数与全球重要市场指数的定投表现:

全球重要指数定投收益率

20150612-20220610

数据来源:Wind、数据统计、制表:小基快跑统计

以上定投测算,均以每月定投1000元、以每月第一个交易日为定投日、当日收盘价为成交价计算,不考虑手续费。

定投收益率=[(sum(每期定投金额/每月月初收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1。以上测算为采用足够长期间内的市场主流指数的历史数据进行的测算。上述采用指数的历史数据对定投业务进行模拟的结果不代表定投业务的真实收益,亦不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益。基金定投不一定盈利。

在统计区间内,欧美主要市场表现远好于A股市场。

但从定投角度看,A股表现并不差,创业板指、深证100指的定投收益甚至战胜了同期英德主要股指的定投收益。

英德两大股指都是上涨的,为什么定投收益反而输给了创业板指数?

强势的指数,定投表现不一定更强。

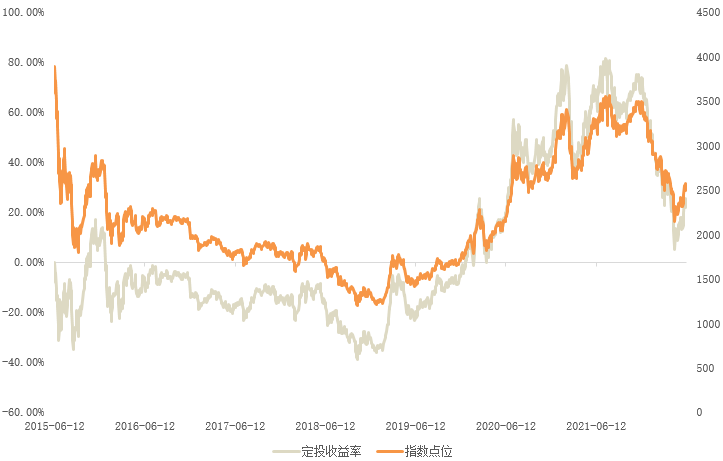

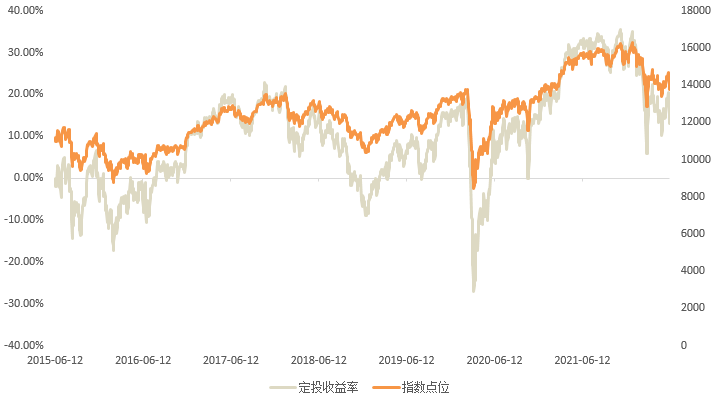

我们以创业板指数和德国DAX指数为例。

统计区间里,创业板指收益率是-33.8%,德国DAX指数收益率是+21.43%。

但在定投收益率上,两者分别是+24.85%(年化3.22%)、+13.01%(年化1.76%)

来看两张图:

创业板指和创业板指数定投

20150612-20220610

数据来源:Wind、制图:小基快跑

以上定投测算,均以每月定投1000元、以每月第一个交易日为定投日、当日收盘价为成交价计算,不考虑手续费。

定投收益率=[(sum(每期定投金额/每月月初收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1。以上测算为采用足够长期间内的市场主流指数的历史数据进行的测算。上述采用指数的历史数据对定投业务进行模拟的结果不代表定投业务的真实收益,亦不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益。基金定投不一定盈利。

截至今年6月10日,创业板指数从2015年6月12日3899.71点以来,一直没有“回本”。

而创业板指数定投在2020年2月4日就回本,此时创业板指数下跌了51.72%。

德国DAX指数和德国DAX指数定投

20150612-20220610

数据来源:Wind、制图:小基快跑

以上定投测算,均以每月定投1000元、以每月第一个交易日为定投日、当日收盘价为成交价计算,不考虑手续费。

定投收益率=[(sum(每期定投金额/每月月初收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1。以上测算为采用足够长期间内的市场主流指数的历史数据进行的测算。上述采用指数的历史数据对定投业务进行模拟的结果不代表定投业务的真实收益,亦不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益。基金定投不一定盈利。

德国DAX指数从2015年6月12日开始至2020年2月底,一直是缓慢上涨,尽管有盈利,但定投成本也是越来越高。

上图可见

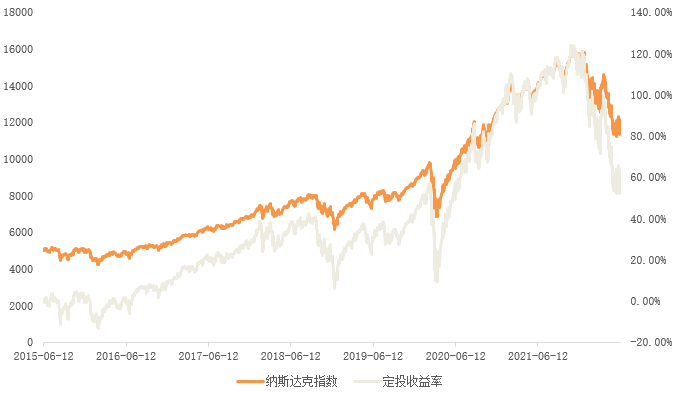

至于全球主流指数中表现最好的纳斯达克指数,2015年6月12日开始定投后,到2021年12月底,指数几乎一路上行。

尽管定投平均单位成本也被不断拉高,但指数本身表现很好,所以定投收益率也是水涨船高,定投收益最高时达到125%(2021年11月19日,定投年化收益率12.88%;同期指数上涨276%)。

今年以来纳指回调较大,定投收益率也随之下滑。而且值得注意的是,定投收益下滑的幅度比指数本身跌幅更大。

不过由于它在整个统计区间累计涨幅较大,所以定投收益率也不低。

纳斯达克指数和纳斯达克指数定投

20150612-20220610

数据来源:Wind、制图:小基快跑

以上定投测算,均以每月定投1000元、以每月第一个交易日为定投日、当日收盘价为成交价计算,不考虑手续费。

定投收益率=[(sum(每期定投金额/每月月初收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1。以上测算为采用足够长期间内的市场主流指数的历史数据进行的测算。上述采用指数的历史数据对定投业务进行模拟的结果不代表定投业务的真实收益,亦不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益。基金定投不一定盈利。

2015年6月到2022年6月,A股走得跌跌撞撞,定投“挺了过来”。

虽然大盘至今都还没回到5178点,甚至长期围绕3000点上上下下,但通过像定投这样的投资方式,依然有望在市场中找到机会。

无法指望更好的市场,但我们可以做更好的自己。

2022-06-13 19: 37

2022-06-13 19: 36

2022-06-13 19: 35

2022-06-13 19: 34

2022-06-13 19: 31

2022-06-13 19: 31