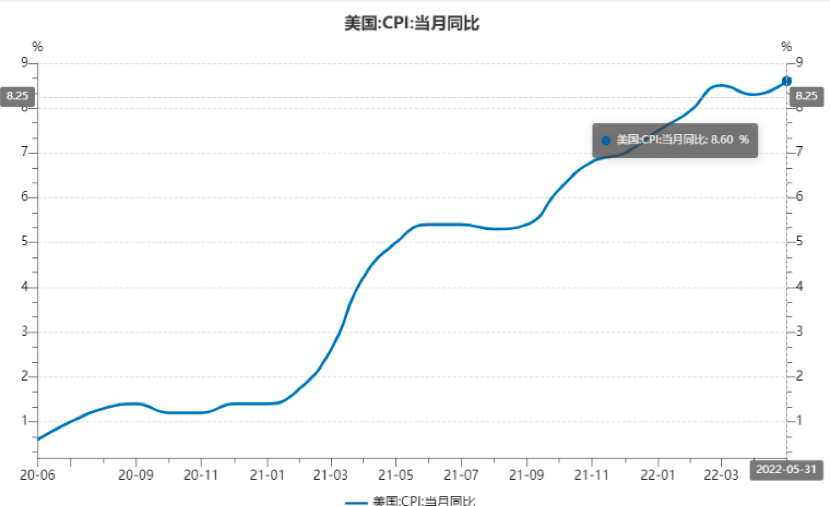

当地时间6月10日,美国劳工部公布数据显示,5月美国消费者价格指数(CPI)环比上涨1.0%,同比上涨8.6%,同比涨幅创40年来新高。(数据来源:财联社)

数据来源:wind,数据统计区间:2020.6-2022.5

虽然核心CPI增速连续2个月放缓,但依然在高位。这是继4月份CPI超预期维持高位之后,再次打破市场对通胀见顶之后快速回落的预期。从分项看,强劲的能源价、住房租金、食品价格、新车与二手车价格均或是推升通胀的重要原因,这也显示了目前美国经济的内生通胀问题依然严峻。

受此影响,全球股市再次大跌,5月份以来的乐观情绪有所转弱,投资者对未来的市场走势再次产生了担忧,未来到底会怎么走?

此前市场对美国通胀的预期是见顶快速回落。

3月份以来,为了降低通胀,美国政府采取了非常严格的措施,包括历史罕见的快速加息。市场一度将抑制通胀的希望寄托在加息政策上,虽然4月月美国CPI数据有所回落,但5月CPI再次创新高,表明当前加息政策对通胀的抑制效果尚未显现。

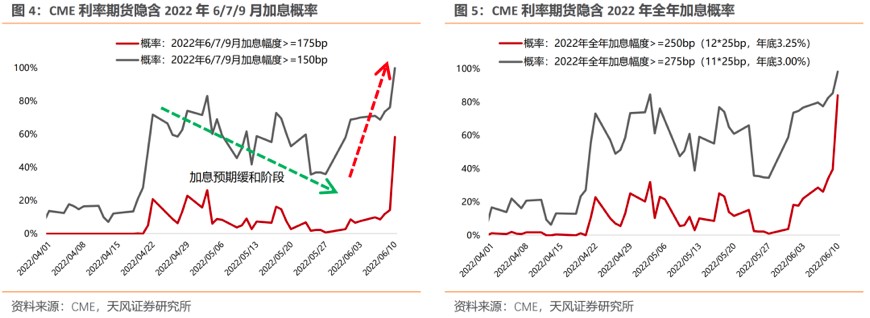

6月10日通胀数据公布后,美国再次表态“迅速采取更多措施来降低价格”。市场认为鉴于当前控制通胀是美国政府的第一要务,未来美国政策可能会采取更加激进的货币政策,如增加单次加息的幅度。从CME利率期货隐含的加息概率来看,9月加息50bp的概率快速飚升至100%,甚至加息75bp的概率也升至50%以上。(数据来源:天风证券)

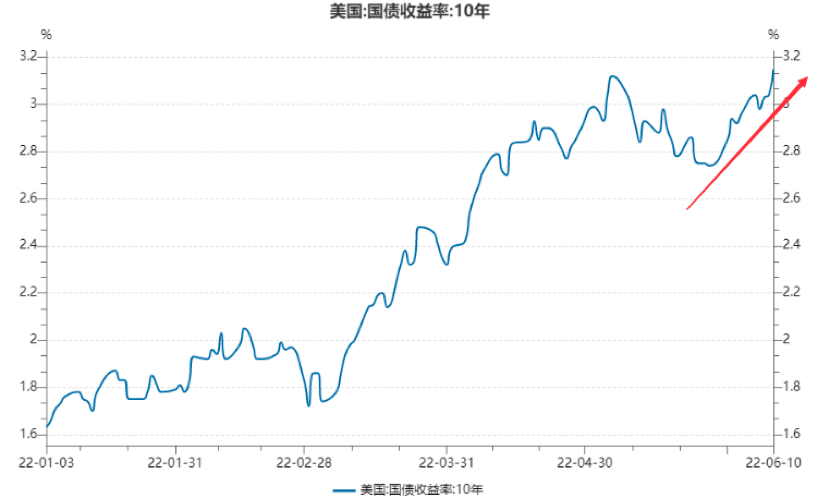

受此影响,十年期美债收益率迅速拉升,突破3%大关,接近3.2%,创近10年新高,全球紧缩的号角再一次吹响。(数据来源:WIND,截至2022.6.12)

(数据来源:WIND,截至2022.6.10)

① 俄乌冲突升级带动能源价格大涨:美国CPI主要分项中,5月食品和能源价格同比分别为10.1%、34.4%,其中能源价格上涨是美国通胀创新高的主要原因,而能源价格的上涨主要原因之一是俄乌冲突升级,欧美对俄能源制裁加码,加剧了能源的供需不平衡。

② 加息对需求的抑制尚未完全显现:加息抑制需求主要原理降低需求端,实际消费对加息的反映速度没有资本市场来的快。在剔除了通胀因素后,美国4月实际消费复合增速录得2.5%,略超疫情前10年均值水平。零售销售方面。在剔除了通胀因素后,美国4月零售销售实际同比增速也仅为2.3%,同样略超疫情前10年均值水平。(数据来源:国金证券)

③ 供给端受影响:作为全球制造工厂,中国的疫情防控也对全球供应链成本上升带来了一定的影响。

① 估值冲击,市场短期或面临调整:对于A股市场而言,过去1个多月的做多窗口期,除了国内疫情消退、政策加码、监管转向等利好之外,海外加息预期阶段性缓解也是一个核心因素。而此次全球再掀起紧缩预期,A股或许难以独善其身,海外流动性对估值的影响仍不容忽略,未来市场可能会借机调整,结构性行情或成为市场主线。

② 可能利好出口板块:美国此前多次表示要取消部分中国关税,而通胀再创新高或将迫使美国政府尽快将“关税取消”落地,甚至扩大减免范围,以降低进口商品对通胀的影响。

③ 能源政策或再加速:为缓解传统能源的对通胀的制约,美国可能会加速布局向新能源转换,相关的板块或再受益。

【展望未来】6月份后全球主要经济体进入了能源消费高峰期,短期能源问题短期或难得到根本解决,通胀问题可能会持续存在。国内经济正处在疫情恢复阶段,各种政策效果还需验证,仍有一定程度的不确定性。所以,在海外紧缩风险尚未解除之前,市场或维持磨底。

未来需要观察三点:

① 美国是否会采取更加激进的货币政策,以抑制通胀,如加息75个基点;

② 加息对消费需求的抑制效果是否会深入,以缓解美国通胀问题;

③ 稳增长政策对三季度经济的支撑效果,是否足以抵消外部紧缩的影响。

另外,由于利率预期可能是未来一段时间影响市场的主要因素之一,所以市场估值波动可能会加大,特别是成长股,投资者需要注意。

2022-06-14 19: 39

2022-06-14 19: 38

2022-06-14 19: 37

2022-06-14 19: 36

2022-06-14 19: 35

2022-06-14 19: 34