摘

要

Abstract

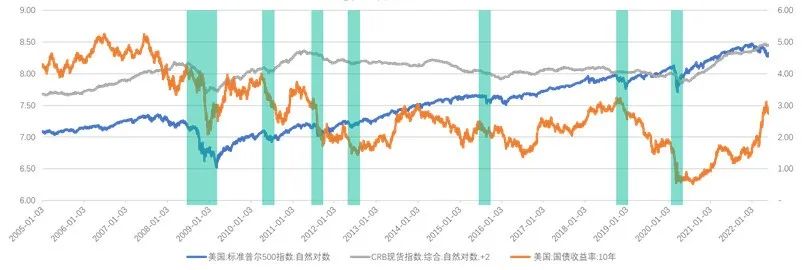

一、美股今年以来交易滞胀,表现为美股下跌、美债收益率上涨、商品上涨。五月中旬以来交易衰退,表现为美股下跌、美债收益率上升、商品下跌。

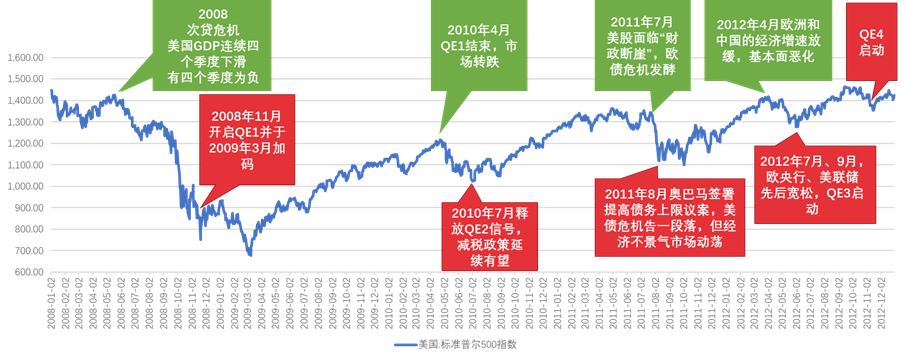

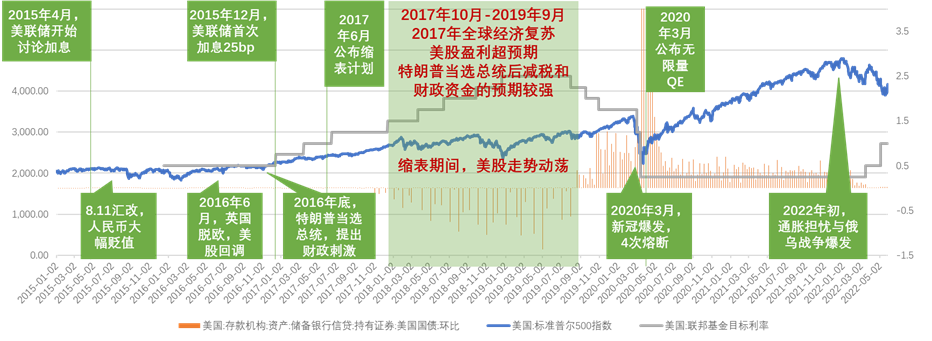

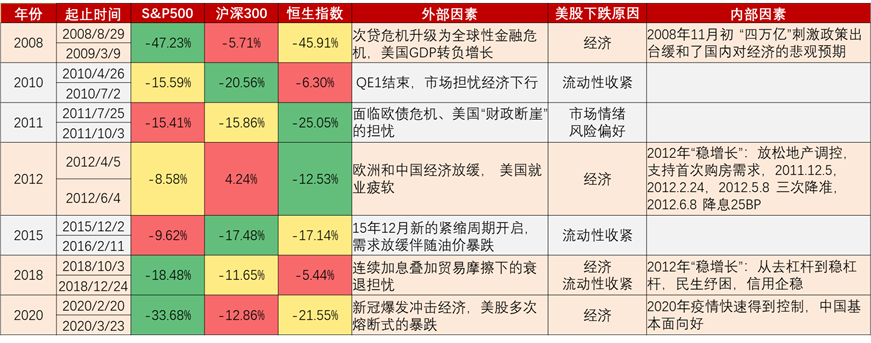

二、复盘金融危机之后的美股,可分为两个阶段——阶段一:2008-2012。该阶段是经济危机背景下,美股依靠刺激政策上涨,该阶段的特征有两点:(1)波动性大。由于经济危机,美股一直有下跌动能,企稳需要刺激政策,每一轮刺激政策退出之后会引发再次下跌。(2)每一轮刺激政策的效果趋弱。一是刺激政策持续的效果趋短,二是刺激诱发的美股涨幅趋弱。阶段二:2012-2020。美国刺激政策逐步退出,但经济增长强劲,另有特朗普减税政策抵消货币政策收紧的利空,美股震荡上涨。

三、美股企稳的条件有二点:一是经济基本面的强劲,二是政策的刺激。当前美国仍在政策收紧阶段,且高通胀引发市场对美国经济衰退的担忧,所以当前的情形不利于美股发育。

四、美股与A股的联动特征。(1)美股历次大跌基本都会引发A股下跌。(2)美股因流动性收紧下跌,对A股影响更大。(3)若中国有刺激政策的对冲,A股与美股的走势会相对独立。

五、当前处于最有利于A股走出独立行情的情形。美股下跌的因素将逐步由流动性收紧转向基本面预期的弱化,同时中国的稳增长力度和防疫政策的执行力度出现拐点。

六、美股交易衰退时,A股表现较好的行业。

需求坚挺——G端主导,基建、地产、军工、汽车等。需求不敏感——C端必需,必选消费、食品饮料等。供给侧驱动——特定产业周期,如2018年的农林牧渔,现在的煤炭、互联网等。底层逻辑——衰退的内在因素是供给与需求双双疲弱,所以寻找届时供需占优的行业。

1

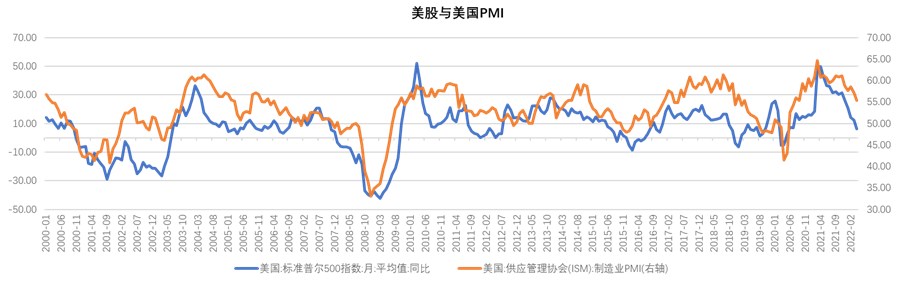

从交易滞涨到交易衰退

数据来源:wind,嘉合基金

总结上述七次交易衰退,我们发现:

(1)在美国GDP增长转负,即发生实际性衰退的时段,美股下跌最为剧烈,即2008年金融危机期间和2020年新冠疫情爆发期间。

(2)美股的暴跌后的企稳,要么需要政策刺激,要么需要经济数据的修复,即流动性和经济基本面向好两个因素其一支撑。

2

复盘金融危机之后的美股,可分为两个阶段

阶段二:2012-2020。美国刺激政策逐步退出,但经济增长强劲,另有特朗普减税政策抵消货币政策收紧的利空,美股震荡上涨。值得注意的是,上一轮美联储加息缩表发生在美国经济强劲增长时期。2017年12月,特朗普签署《减税和就业法案》,将企业所得税从35%下降至21%,并全面下调个人所得税,进一步激发经济增长动能。基本面的强劲抵消了货币政策退出的利空,美股整体上震荡上行。而今年的宏观环境较当时更为严峻。

数据来源:wind,嘉合基金

3

对美股的后市观点

4

美股与A股的联动

美股与A股的联动是基本面的联动也是资金面的联动,即中美经济联动和流动性变化导致的资金行为。基本面方面,美国GDP占全球25%,美国经济衰退对其他国家经济发展造成压力。美国是中国重要的贸易伙伴,中国对美出口金额占中国总出口金额的17%左右。流动性方面,2016年以来,中国资本市场国际化取得重大进展,外资持A股23,458亿,占A股流通市值的3.68%(截至2022/5/27)。

数据来源:wind,嘉合基金

5

当前处于最有利于A股走出独立行情的情形

数据来源:wind,嘉合基金

美股交易衰退时,A股表现较好的行业

衰退的内在因素是供给与需求双双疲弱,所以寻找届时供需占优的行业。在上述美股交易衰退的阶段,A股表现较好的行业可划分为三类:

(1)需求坚挺:G端主导,如基建、地产、军工、汽车等。

(2)需求不敏感:如必选消费、食品饮料等。

(3)供给侧改革驱动下,特定产业的周期,如2018年的农林牧渔,现在的煤炭、互联网等。

#6

内容仅供参考,不构成投资建议,市场有风险,投资需谨慎。

2022-06-15 18: 38

2022-06-15 18: 32

2022-06-13 00: 00

2022-06-12 00: 00

2022-06-15 17: 23

2022-06-15 17: 15