A股里有一张百试百灵的乌鸦嘴,不管某只票之前如何称王称霸,但凡被它唱一句多,不出一月准保凉凉。茅台、宁王这样的扛把子都没挺过它的魔咒,就连最近被寄予厚望的比亚迪也难逃“毒奶”。

它是谁?没错,就是中信证券。

就在比亚迪6月13日创出历史新高,市值突破万亿时,素有“山顶吹手”之称的中信证券坐不住了,当晚便发了一份研报,看高比亚迪估值至1.4万亿,还能再涨40%!

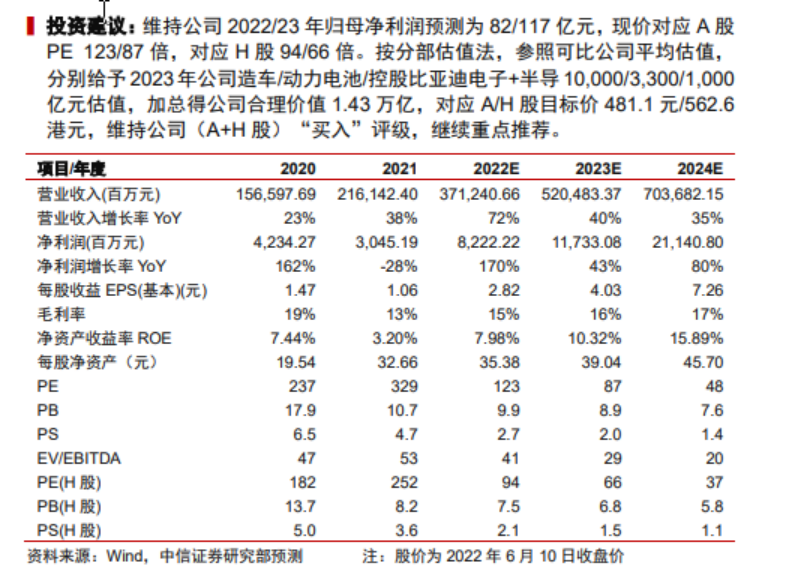

中信证券在题为《万亿新起点,高端化、全球化、智能化打开成长空间》的研报中预测:按分部估值法,参照可比公司平均估值,分别给予2023年公司造车/动力电池/控股比亚迪电子+半导10000/3300/1000亿元估值,加总得公司合理价值1.43万亿,对应A/H股目标价481.1元/562.6港元。也就是说,按当时比亚迪的市值来算,还能再涨40%。更令人迷惑的是,中信证券前脚刚吹完一波,后脚就把比亚迪的两融担保折算率调成了0。啥意思?觉得人家股价太高,风险太大,不适合作担保品了?其实根据《融资融券交易实施细则》规定,静态市盈率在300倍以上或者为负数的A股股票折算率应该为0%。而6月13日收盘时,比亚迪的静态市盈率的确超过了300倍。这么一看,中信证券做的没错。但怪就怪在这里了,既然知道比亚迪股价估值都在顶上,也能意识到风险,中信证券还在疯狂唱多,维持买入评级,这种双标行为就值得玩味了。另外,中信证券也没辜负它反向指标的“威名”。隔日比亚迪A+ H股双双大跌,盘中总市值一度跌破万亿,市盈率也跌破300倍大关。截至收盘,比亚迪收跌1.49%,总市值刚好1万亿元。如果你关注中信证券的研报,就会发现它“乌鸦嘴”的次数不胜枚举。总是在山顶上喊出夸张的目标价,随后迅速被打脸。

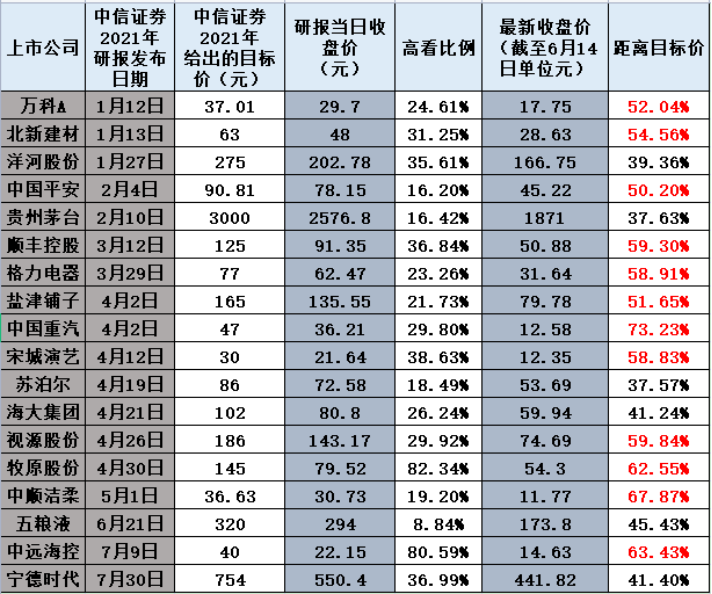

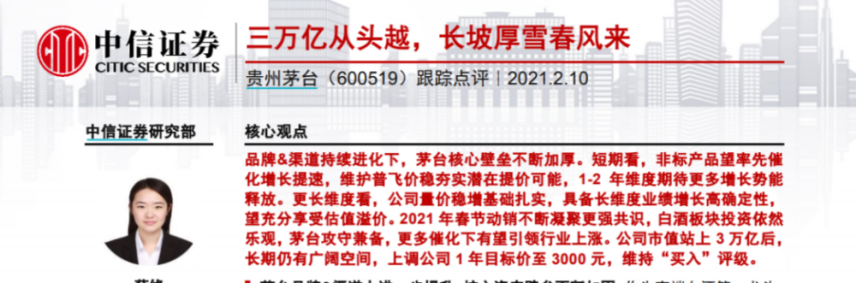

我梳理了2021年被中信证券“精准施法”的股票,发现中信证券给出的目标价往往高出该股票当日收盘价的20%以上,最高的牧原股份甚至达到了82%。而截止到6月14日,这些股票大多只有中信证券目标价的一半。 回顾当时中信证券在山顶唱多的研报,有的看着真心无语。2021年2月10日,中信证券发布研报《贵州茅台:三万亿从头越,长坡厚雪春风来》,将贵州茅台目标价上调至3000元。研报称,茅台核心壁垒不断加厚,短期看非标产品有望率先催化增长提速,维护普飞价稳,夯实潜在提价可能,1-2年维度期待更多增长势能释放。长维度看,公司量价稳增基础扎实,具备长维度业绩增长的高确定性,有望充分享受估值溢价。公司市值站上3万亿后,仍有广阔长期空间,上调公司1年目标价至3000元,维持“买入”评级。后来的结果如何?茅台股价雪崩,半年内从2600元一路跌至1500余元,仅为中信证券给出的目标价的一半。为啥?一方面是贵州茅台前期股价涨幅过大,估值来到了历史巅峰位置。 另一方面,2021年茅台的净利润增速创下了5年来的最低水平。2017年茅台的净利润增速超过60%,2018年是之前的一半,到了2021年,净利润增速甚至只有13%。在这种情况下,中信证券依然给了贵州茅台一年15%的目标成长空间。2021年4月,中信证券发布研报,给予牧原股份145元的目标价,以及16倍的PE,维持“买入”评级。而当时牧原股份的股价在80元左右。三个月后,牧原股份股价下跌至60元,并公布半年报:预计上半年归母净利润94亿元—102亿元,同比下降5.42%—12.83%。即便如此,中信证券的研报仍然维持之前的观点,估值和目标价不变。然而当天下午,中信证券就换了副嘴脸,下调牧原股份的PE估值为13倍,并将目标价降至85元。但之后牧原股份的股价一直徘徊在40元—60元之间,6月14日报收54.3元,仅为145元目标价的37%。翻脸比翻书快,研报改口也不过半日时间,让人不得不对中信证券的专业性打个问号。再者说,2021年4月已然是这一轮猪周期上行周期的拐点。中信证券在山顶唱多,在猪周期开启下行周期时也没有及时调整评级,误导了一大批投资者,真不知道说什么好。对我们来说,无法堵住“乌鸦嘴”,就只能多留个心眼,警惕“毒奶”。研报中的观点不能全都当真,要学会筛选,更要正确理解研报中的“职业性表述”。具体整理如下:职业性表述1:分化行情

白话解读:对后市行情不看好

职业性表述2:静待花开

白话解读:短期没戏,花啥时候开不知道,慢慢等吧

职业性表述3:估值风险

白话解读:股价危险了,苟命要紧

职业性表述4:研报中将上市公司评价降至“持有”

白话解读:研究员建议你赶紧跑路

职业性表述5:估值严重偏低

白话解读:跌得太多了,可能继续跌

职业性表述6:外延式增长

白话解读:公司要花钱搞并购了

职业性表述7:基本符合预期

白话解读:之前的预测是错的,但好在错得不是特别离谱,大约误差在20%—30%之内

职业性表述8:略超预期

白话解读:还好,公司业绩没有萎缩

职业性表述9:大幅超预期

白话解读:之前完全算错了,错得有点离谱。我预期是好,现在结果是非常好

职业性表述:10:有待/尚待

白话解读:我觉得没戏,但不好直说,你慢慢等吧

职业性表述11:有待确认

白话解读:啥时候确定我也不知道

职业性表述12:值得关注

白话解读:报告里总得推荐几只股,你关注一下就行

职业性表述13::可期

白话解读:我觉得有戏,但又怕它突然没戏了,我也不能确定

职业性表述14:且待

白话解读:我觉得没戏,但又怕他突然有戏,那就顺便提一下

职业性表述15:下跌即是买入良机

白话解读:越跌越买,把成本摊下来再说