巴菲特曾经说过,“别人恐惧我贪婪”;霍华德马克思也曾强调过“第二层思维”的重要性。其背后无不体现独立思考的重要性。在投资方面,想要拥有正确的“第二层思维”大部分投资者还是需要基于一些经典的投资理论框架。

今天就来介绍一下经典的“美林时钟”。这一理论框架最早被美国知名投资银行美林证券发现,随后被各大投资机构应用。

什么是美林时钟?为什么国内很多投资者戏称其为“美林电风扇”?

投资者投资过程中的痛点包括两点。一个是对于市场位置的未知,对于市场位置的错误判断是造成投资亏损的主要原因之一;另一个则是缺乏基本的投资框架,容易被市场上的噪音影响。

美林时钟是什么?

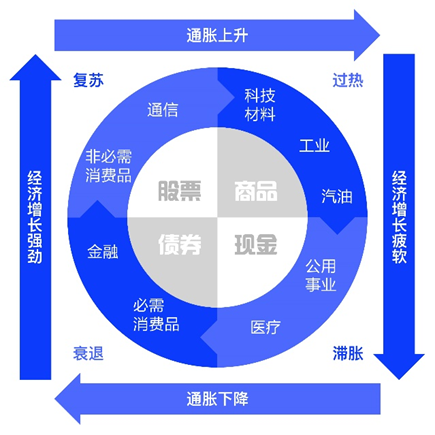

美林时钟是一个分析经济周期的框架,通过经济增长率(GDP)和通货膨胀率(CPI)这两个宏观指标的高和低,将经济周期分成了四个阶段。

分别是衰退期(低GDP+低CPI)、复苏期(高GDP+低CPI)、过热期(高GDP+低CPI)、滞涨期(低GDP+高CPI)四个阶段。

从衰退期开始四个阶段依次推进,在此过程中债券、股票、大宗商品和现金依次成为最优的大类资产选择;对于股票市场来讲,防御型、成长型、周期型、稳健型板块依次成为最优选择。

衰退期(低GDP + 低CPI):经济下行拖累CPI下行,央行开始宽货币刺激经济。这个阶段,债券>货币>股票>商品,防御类权益资产相对占优。

复苏期(高GDP + 低CPI):这时刚从经济危机中恢复,如果复苏期的经济健康,则是投资股票资产的好时候。这个阶段,股票>债券>货币>商品,成长类权益资产相对占优。

过热期(高GDP + 高CPI):长期高GDP会带来CPI的上升,利好商品;但是高CPI会引起央行的货币紧缩,利空债市。这个阶段,商品>股票>货币>债券,周期类权益资产相对占优。

滞胀期(低GDP + 高CPI):央行为控制通胀收紧货币,但是货币向物价的传导有滞后性,经济会率先放缓。这个阶段,货币>商品>股票>债券,稳健类权益资产相对占优。

以疫情之后这一轮周期为例。疫情爆发后,最初的复苏期股票表现最为强劲,随后则是过热期商品的牛市,到现在类似滞涨周期的现金类资产跑赢。

美林电风扇是怎么来的?

有些人认为美林时钟的框架已经过时,也有人认为美林时钟的投资框架不适合中国的投资环境,这是什么情况呢?

首先,美林时钟并不像真正的时钟一样匀速顺时针转动,各种因素会导致周期加速轮动甚至发声跳跃。我们不能将它像公式一样简单套用,需要推敲背后的逻辑。突发性事件、政策的逆周期调节、不同国家货币财政政策的有效性,甚至数据的滞后性都会对美林时钟的产生一定的影响。

例如,正常的复苏期下本身下一个阶段应该是过热,但突然遇到疫情的爆发使得经济下滑,通胀下降,使得时钟直接转到了疫情带来的衰退期。这就是突发事件对美林时钟的影响。

再比如,优秀的政策制定者会通过财政政策或者货币政策来平滑四个阶段,合理管理市场预期,使得经济增长和通货膨胀温和波动。政策的逆周期也在影响着美林时钟转动。

美国的金融理论在中国有所偏差的原因其实也比较类似。

一方面,我国资产价格的因素不局限于经济和通胀。有力的政策改革、监管都可能使得资产价格产生有悖于美林时钟的变动。

另外,我国的货币政策的决策需要考虑的因素更加全面。除了经济和通胀之外,稳定就业、防范金融风险等因素也是央行重要的目标。

美林时钟怎么用?

借鉴而不盲从。美林时钟对大类资产配置和部分的行业配置有着一定的指导作用,通过几个简单维度的数据,让我们判断市场所在的位置,是一种模糊的正确。但它并不是财富密码,不一定能让您精准地抄底逃顶。

美林时钟能够带给我们的是顺境时的谨慎和逆境时的信心。当所有人都在因负面集中爆发而悲观地抛售时,难免会放大周期的波动。没有钟表的时候,我们不知道黑夜什么时候会过去,但如果您相信周期,在投资的过程中拥有自己的第二层思维,就有机会为投资之路上的超额收益添砖加瓦。

*风险提示:基金有风险,投资需谨慎,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证,文中基金产品标的指数的历史涨跌幅不预示基金产品未来业绩表现。

2022-06-17 22: 00

2022-06-17 21: 59

2022-06-17 21: 11

2022-06-17 21: 00

2022-06-17 20: 30

2022-06-17 20: 28