本周市场走出复苏兑现下的“独立行情”,在美股大跌标普500指数三连阴的背景下,上证指数实现周线三连阳。向前看,中国经济复苏趋势未变,但未来节奏逐渐放缓,对应A股上行趋势不改,但斜率或逐步放缓,波动扩大或难免。

目录

◆ 1、市场展望探讨

◆ 2、行业配置思路

◆ 3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆ 4、下周宏观事件关注

1

市场展望探讨

本周市场走出复苏兑现下的“独立行情”,在美股大跌标普500指数三连阴的背景下,上证指数实现周线三连阳。向前看,中国经济复苏趋势未变,但未来节奏逐渐放缓,对应A股上行趋势不改,但斜率或逐步放缓,波动扩大或难免。

A股“独立行情”的基础是5.29市场策略周报《交易“复苏兑现”》中提出的“市场上行高度与经济复苏强度密切相关”,即经济复苏持续兑现对行情构成核心支撑和国内“温和通胀”为货币政策阶段性宽松支持经济复苏创造了空间。

随着5月经济数据不断披露,经济复苏持续验证,A股“复苏兑现”行情则持续展开。5月PMI指向“大企业复苏”,贸易数据指向“出口复苏”,社融放量指向“政策发力”,社零读数回弹指向“消费恢复”,一系列“复苏”数据都是“复苏兑现”行情的推动力。

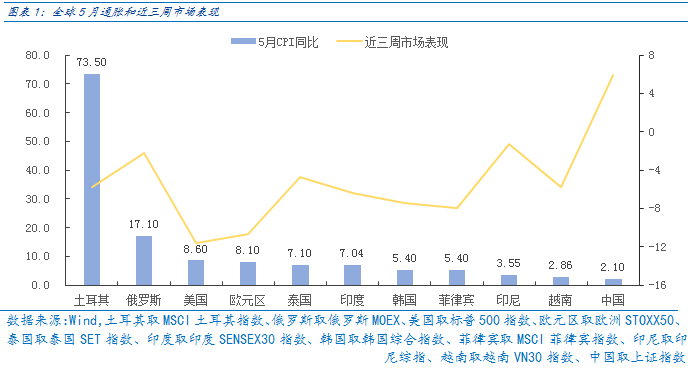

中国的“通胀洼地”是货币相对宽松的基础,也是A股比较优势的来源,关注明日LPR利率是否进一步调降以推动贷款需求回升。近三周海外市场经历大幅调整,A股在股市中唯一正收益,A股“独立行情”的来源一方面是经济“复苏兑现”,另一方面是中国处于“通胀洼地”,5月CPI同比仅2.1%,稳居全球最低,当海外主要经济饱受“高通胀”困扰时,国内的“温和通胀”为阶段性货币宽松支撑经济复苏提供了空间,进而在货币环境上“内松外紧”,与国内经济复苏一起促成了“独立行情”。

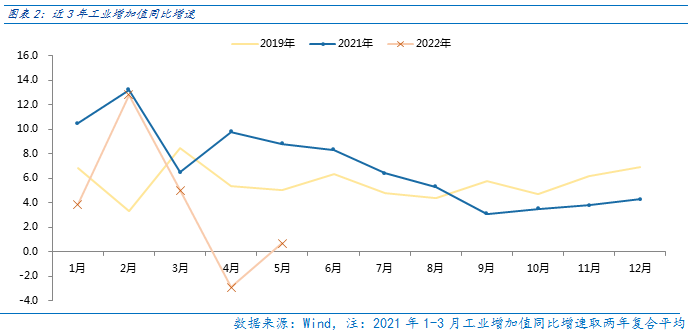

5月工业增加值数据指向经济4月低点复苏,且仍有复苏空间,经济复苏趋势未变。5月份工业增加值同比增长0.7%,增速较4月回升3.6个百分点。分行业来看,制造业、高技术产业、装备制造业增加值同比分别增长0.1%、4.3%和1.1%,读数较4月分别回升4.7、0.3和9.2个百分点,确认了4月的经济低点和5月的复苏趋势。考虑到今年5月工业增加值同比增速仍分别比今年3月和21年5月低4.3、8.9个百分点,未来工业增加值增速向上改善必然仍有空间,因此经济继续复苏的趋势未变。

5月社零同比降幅收窄,环比实现改善,消费“弱复苏”对应食品饮料、休闲服务行业在4.27反弹行情中表现靠后,随着经济持续复苏,消费行业同比增速8月或回正,届时消费类行业的改善弹性值得关注。5月社零总额3.34万亿,同比降6.7%,但读数较4月收窄4.4个百分点,环比(季调)增0.05%,实现“弱复苏”。考虑当前社零同比读数处于2020年疫情中4月和5月之间,随着疫情入夏后逐步收敛,社零同比读数仍有改善空间,参考2020年疫后读数改善趋势,社零同比转正或在8月实现。

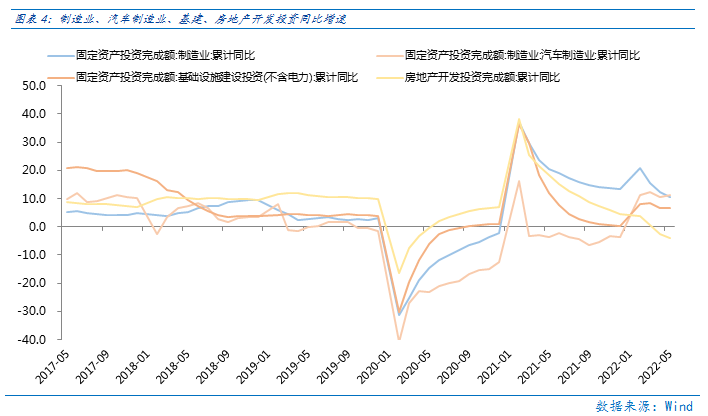

投资数据仍惯性下滑,但政策支持力度大的汽车行业已有改善,可关注6月修复情况。5月制造业、基础设施、房地产开发固定资产投资累计同比增10.6%、8.2%和降4%,读数分别降1.6、0.1和1.3个百分点,仍有下滑压力。近期购置税减免、地方政府补贴等政策支持力度大的汽车行业5月固定资产投资累计增速为11.2%,较4月回升0.8个百分点,一方面指向汽车行业景气改善,并和4.27行情中整车厂的较佳表现相映证,另一方面也体现政策支持的效果在逐步显现。汽车行业投资已经率先复苏,可关注6月其他制造业、基建和地产投资的修复情况。

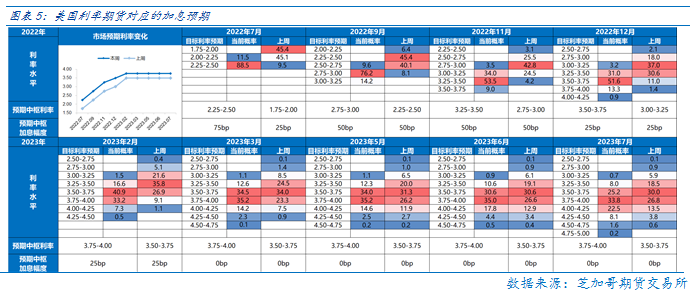

海外而言,美股交易“货币紧缩”和“经济衰退”,短期高波动期未过。美国4月通胀读数见顶回落,但5月CPI同比8.6%再创40年新高,通胀读数走高打破了此前市场对“通胀拐点和加息最鹰”时刻的希望,美股再次加速下跌。由于高通胀未解,本周联储议息会议加息75bp,且利率期货显示7月议息会议仍加息75bp,年底联邦储备利率升至3.5%。由于当前通胀顶点并未确认,因此加息最“鹰”时刻也无从谈起,在7月议息会议落地前,美股或仍交易“货币紧缩”。

加息的另一面是对经济内生动能的压制,美股在“紧缩”之外还面临“衰退”压力。6月联储加息75bp是21世纪联以来联储最大单次加息幅度,10年期美债收益率升破3.2%,创2011年以来新高。一季度美国GDP环比降1.4%,在联储更“激进”的加息后,美国经济衰退或难避免,美股在交易“货币紧缩”之外还有“经济衰退”的压力,因此短期高波动期并未过去,仍要关注风险。

总体上,经济复苏趋势未变,“复苏兑现”行情有望延续,只是波动逐步加大。短期A股在经济复苏和“通胀洼地”的支撑下主要矛盾依旧是“以我为主”,核心是关注国内经济复苏趋势和节奏,而美股为代表的海外波动对A股更多体现为负面扰动非主要影响因素。

2

行业配置思路

行业配置上,“复苏兑现”行情月度展开后,一方面要着眼长期,关注业绩成长性较强的成长板块机遇,另一方面也要着眼性价比,关注疫后复苏板块涨幅小“位子低”和疫后改善力度有望提升。此外,考虑到短期通胀难言见顶,受益于全球通胀的高通胀板块或表现出超额收益。

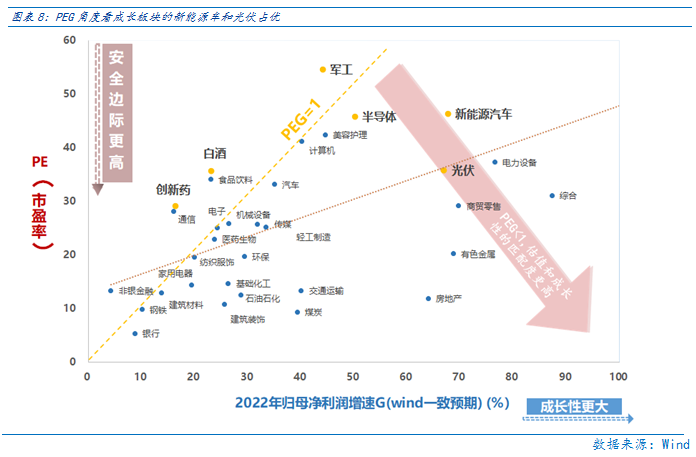

成长板块:着眼长期布局,当前成长板块的新能源车、光伏、风电、军工、半导体等行业PEG角度仍有估值性价比。

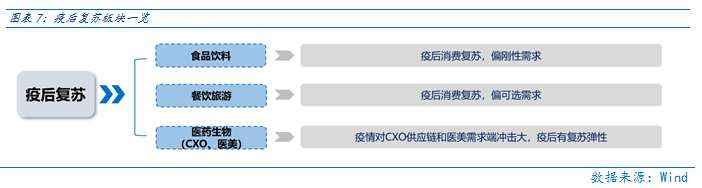

疫后复苏板块:受益疫情趋缓,前期跌幅较大,且近期反弹力度较小,主要是食品饮料、医药生物(CXO、医美)、社会服务等行业。

高通胀板块:在通胀的“外困”暂时未缓解的背景下,寻找能源通胀受益的煤炭、石油石化行业,俄乌冲击扰动供给引发的食品通胀受益的农林牧渔行业。

3

本周市场回顾

(一)市场行情回顾

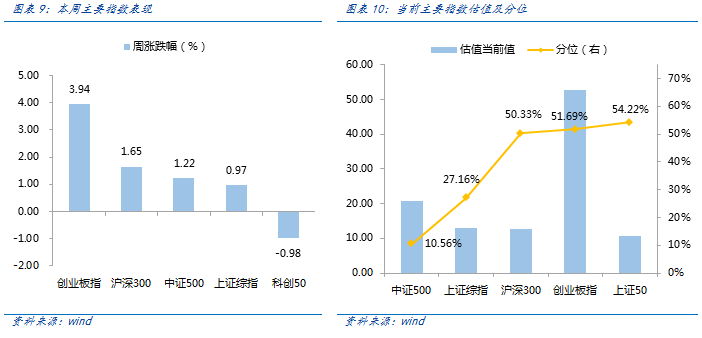

近一周,消费风格占优。近一周,上证指数上涨0.97%,创业板指上涨3.94%,沪深300上涨1.65%,中证500上涨1.22%,科创50下跌0.98%。风格上,消费、成长表现相对较好,稳定、周期表现较差。从申万一级行业看,表现相对靠前的是美容护理(4.89%)、农林牧渔(4.57%)、家用电器(4.43%)、电力设备(4.41%)、汽车(4.01%);表现相对靠后的是煤炭(-5.8%)、石油石化(-3.06%)、钢铁(-2.36%)、交通运输(-1.7%)、综合(-1.37%)。

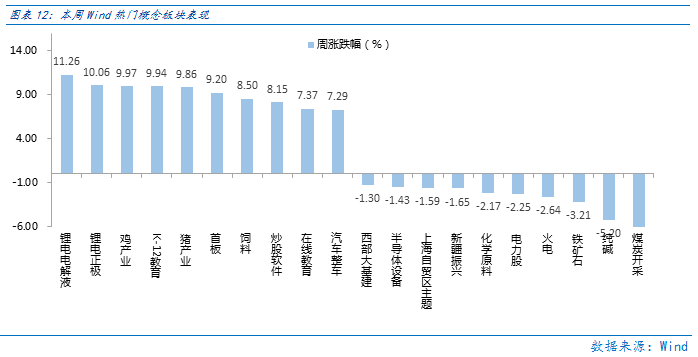

本周美联储加息落地,海外负面扰动减小,经济数据进一步验证国内“复苏兑现”。从Wind热门概念板块来看,表现相对靠前的是锂电电解液(11.26%)、锂电正极(10.06%)、鸡产业(9.97%)、K-12教育(9.94%)、猪产业(9.86%);表现相对靠后的是煤炭开采(-6.38%)、纯碱(-5.2%)、铁矿石(-3.21%)、火电(-2.64%)、电力股(-2.25%)。

(二)资金供需情况

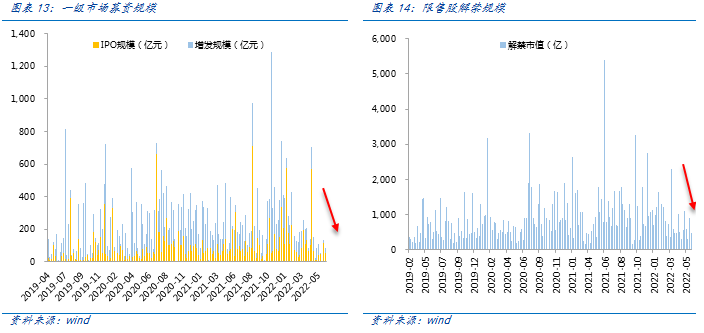

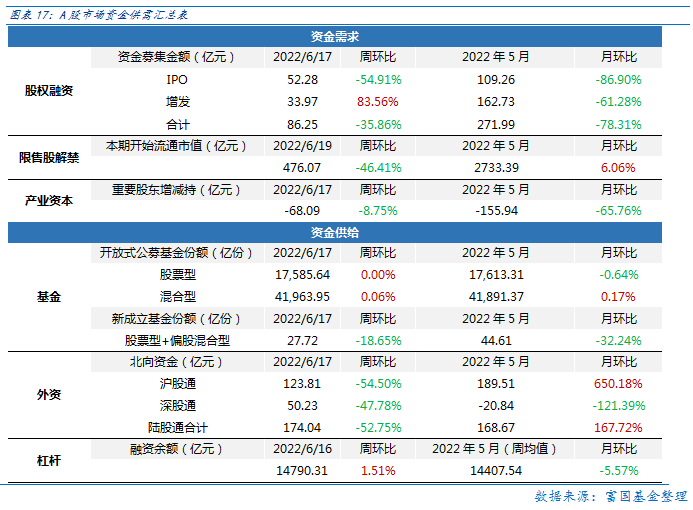

资金需求方面,本周一级市场规模有所减少,限售股解禁压力下行,重要股东减持。本周一级市场资金募集金额合计86.25 亿元,较上周大幅减少35.86%;结构上,IPO募集52.28亿元,周环比减少54.91% ;增发募集33.97 亿,周环比增加83.56% 。本周限售股解禁规模合计476.07 亿元,周环比减少46.41% ,根据目前披露的数据,预计下周解禁规模约1032亿元,解禁压力有所上行。本周重要股东减持68.09亿元,上周减持32.92亿元。

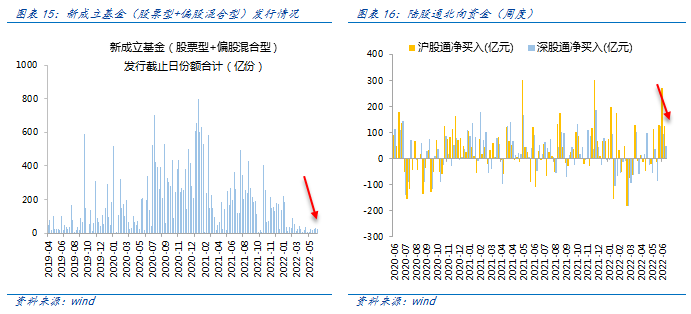

资金供给方面,本周基金发行减少,北向资金继续净流入。本周北向资金净流入174.04亿元,较上周减少52.75% ,其中沪股通净流入123.81亿元,深股通净流入50.23 亿元。本周新成立股票型及偏股混合型基金份额合计27.72 亿份,环比减少18.65% ,显示基金发行遇冷。本周开放式公募基金份额较稳定,其中股票型份额几乎保持不变为17585.64 亿份,混合型份额几乎保持不变为41963.95 亿份。

4

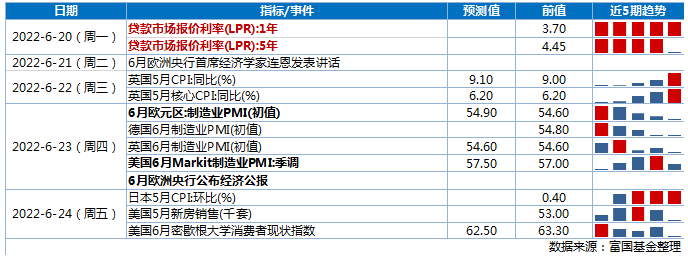

下周宏观事件关注

风险提示:

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

2022-06-19 20: 13

2022-06-19 20: 12

2022-06-19 17: 21

2022-06-18 21: 55

2022-06-18 11: 02

2022-06-17 22: 02