上周行情回顾

(6.13-6.17)

A股市场

全球市场资讯

国际

1. 美联储宣布加息75BP

6月15日,美国联邦储备委员会宣布上调联邦基金利率目标区间75BP到1.5%至1.75%之间,以遏制通胀再度飙升。这也是美联储自1994年以来最大加息幅度。

2. 英国央行立场更趋鹰派

6月17日英国央行首席经济学家皮尔暗示,如果有进一步的证据表明高通胀正在推高工资或物价,决策者可能会采取加息50BP的行动。此前一天,英国央行刚刚连续第五次加息25BP,使基准利率上升至1.25%。

国内

1. 5月经济数据出现恢复势头

5月规模以上工业增加值同比增长0.7%;固定资产投资累计同比增长6.2%,显示当前经济开始进入“砸坑”后的“反弹”阶段,疫情拖累经济最悲观的阶段已过去。

2. 逾40地出台稳楼市政策

自中央部署稳经济一揽子措施以来,各地实施方案密集出台,其中多地实施方案中涉及房地产政策。据《证券时报》记者不完全统计,截至6月上旬,有16个省(区、市)出台的稳经济一揽子实施方案中专门提到了房地产政策,41地出台了各类稳楼市政策,密集程度远超4月、5月。

3. 水利基础设施建设全面提速

6月13日人民银行、水利部联合召开工作电视电话会议,强调做实项目建设和融资清单,尽快形成水利基础设施建设和水利信贷投放两个工作量。6月15日李克强总理主持国常会指出已确定的交通、水利等项目要加快推进。

农银汇理观点

股票市场

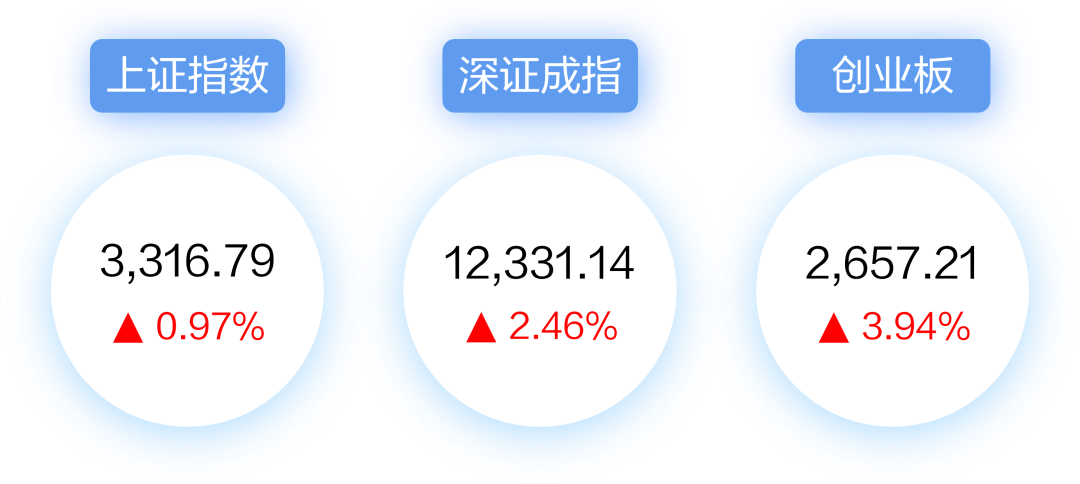

上周,市场三大指数震荡上涨。展望后市,预计市场将在普涨之后进入指数震荡整固、成长占优的结构市。

经济基本面好转支撑行情进一步修复,后续扰动或源自通胀阶段性高、盈利下修、海外波动等因素。

投资布局上,可聚焦稳增长发力、房地产政策放松和中报高景气三个方向:

① 随着稳增长政策推动,提振消费,尤其是耐用品消费例如汽车,将成为稳增长的重要措施。

② 在房价下行压力解除、70个大中城市住宅价格环比转正前,地产板块或仍将享有超额收益。后续地产政策都有放松的空间和动力,或带动板块进一步上涨。

③ 中报期业绩超预期将成为板块表现的重要支撑。关注景气持续的板块,如光伏、汽车、军工、风电、半导体、5G等。

债券市场

上周债市窄幅震荡,短债基本持平,中长债小幅收跌。1年期国债收益率小幅上行1BP至2.01%,10年期国债收益率上升2BP至2.78%。海外方面,美国短期通胀压力仍大。

对于债券市场,多空因素制衡,预计债市将延续震荡格局。后续重点关注6月LPR报价,资金面宽松的延续情况以及国内局部疫情防控进展。

免责声明:本公司投资观点的内容是公司对当时的证券市场情况进行研究的结果,并不构成对任何机构和个人投资的建议。农银汇理基金管理有限公司不对任何人因使用此类报告的全部或部分内容而引致的任何损失承担任何责任,并对不经本公司允许引用上述材料的商业行为保留追究法律责任的权利。

2022-06-20 20: 16

2022-06-20 20: 13

2022-06-20 20: 12

2022-06-20 20: 11

2022-06-20 20: 10

2022-06-20 20: 09