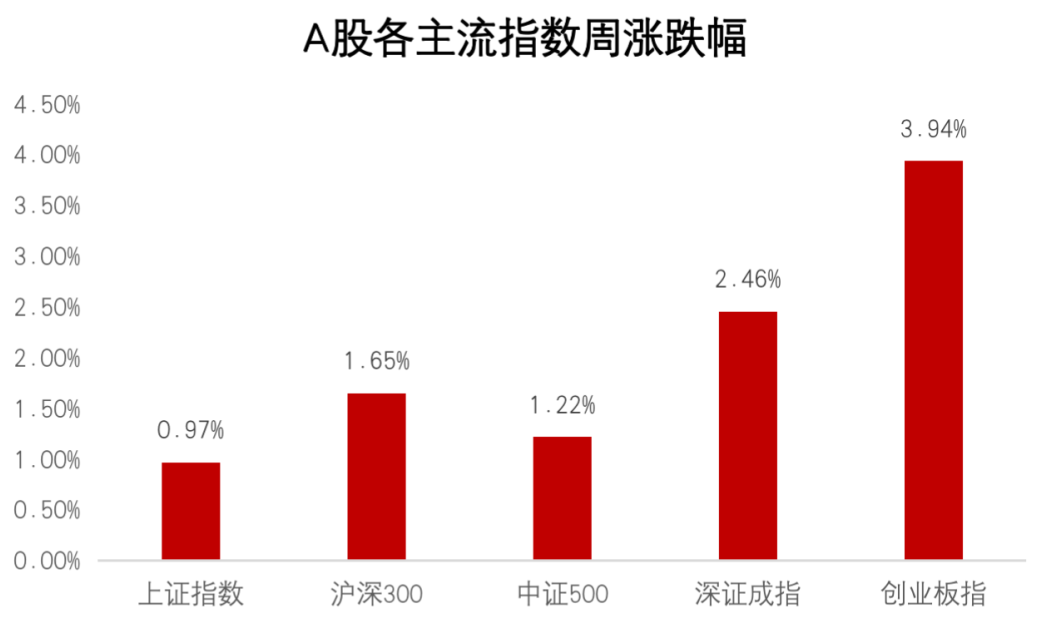

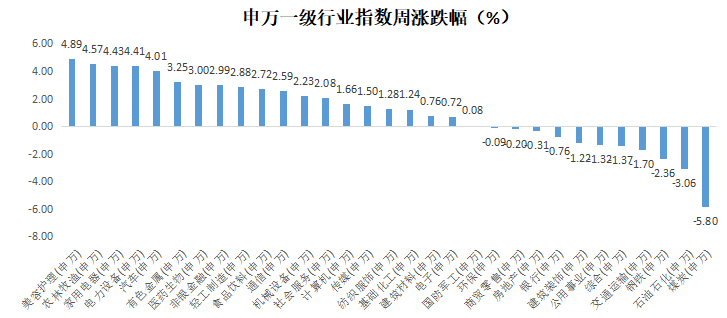

回顾上周,沪深300指数上涨1.65%,上证综指上涨0.97%,深证成指上涨2.46%,创业板指上涨3.94%。分行业来看,美容护理(+4.89%)、农林牧渔(+4.57%)、家用电器(+4.43%)涨幅居前;煤炭(-5.80%)、石油石化(-3.06%)、钢铁(-2.36%)跌幅居前。(数据来源wind,统计区间2022/6/13-2022/6/19,申万一级行业分类)

(数据来源wind,统计区间:2022/6/13-2022/6/19)

重点板块分析

![]() 美容护理(+4.89%)涨幅第一,主因“6.18”相关企业销量表现超出预期;

美容护理(+4.89%)涨幅第一,主因“6.18”相关企业销量表现超出预期;

![]() 农林牧渔(+4.57%)涨幅第二,主因畜禽价格近期表现强势,出现快速上涨;

农林牧渔(+4.57%)涨幅第二,主因畜禽价格近期表现强势,出现快速上涨;

![]() 家用电器(+4.43%)涨幅第三,主因家电下乡等政策刺激逐步启动,利好板块。

家用电器(+4.43%)涨幅第三,主因家电下乡等政策刺激逐步启动,利好板块。

(数据来源wind,统计区间:2022/6/13-2022/6/19,申万一级行业分类)

可以持续优先关注具有政策支持、需求转旺且信贷支援较为充裕的行业,尤其在中期具备高成长性和高确定性的新基建领域。

中欧基金观点

上周券商等权重行业领涨,继续引领市场情绪回升。在美股大幅下跌且全球市场陷入美联储加息进程可能提速的恐慌的背景下,A 股和港股的表现明显更强。中国与海外在基本面和货币周期的错位可能是重要原因。中国经济在受疫情影响逐渐散去、刺激政策逐步落地且社融增速快速增长下,已初步显现经济企稳的曙光。

从中期来看,经济的复苏存在基本面改善的先后顺序,并可通过行业的资金落实情况、刺激政策力度和终端需求强度对行业进行排序和轮动配置,短期可进一步关注早周期行业如投资端相关领域。

后市展望

由于对中国经济的刺激和提振作用最明显,刺激政策落地的最具确定性的抓手往往来自投资端。从行业角度排序,可以持续优先关注具有政策支持、需求转旺且信贷支援较为充裕的行业,尤其在中期具备高成长性和高确定性的新基建领域。市场在近期企稳反弹后,此前的恐慌情绪得到了大幅缓解,市场关注度或将进一步回归基本面,投资者可提前关注二季度财报存在超预期可能性的行业和个股。

对于债券市场,维持震荡市的判断,建议继续中性久期、中低杠杆观望。经济恢复方向确定,基本面还会继续改善,暂时难以回到疫情前,而货币宽松受制于外围约束,利率向上和向下暂时都难以突破。经济回升不会一蹴而就,利率回到前期震荡区间上沿可考虑做多。临近跨季,叠加地方债集中发行、财政退税接近尾声,资金面收敛的风险尚未解除,资金面收敛+城投逐步向基本面回归。

基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。

2022-06-20 23: 02

2022-06-20 20: 20

2022-06-20 20: 18

2022-06-20 20: 17

2022-06-20 20: 16

2022-06-20 20: 13