实际上,我们对于“稳增长”并不陌生,回顾21世纪,我国一共经历了五轮“稳增长”。

初次超大规模的稳增长政策是在2008年年底推出。由于全球金融危机导致额外需崩塌,当时我国经济下行的速度明显加快,于是政府在11月推出了“四万亿”的稳增长策略,包括货币政策的全面放松、基建地产的利好政策、以及汽车家电的刺激消费政策等。其中,约15000亿左右(37%)的资金被用来建设基础设施(铁公机等)和城市电网,约10000亿左右(25%)的资金被用在地震灾区灾后重建,剩下的资金的用途包括保障性住房、自主创新和农村水电路气房等。这次空前规模的稳增长策略见效很快,经济增速从2009年Q1的6.4%大幅度回升至2010年同季度的12.2%。从四万亿政策推出到2010年11月初,两年时间中证基建指数上涨248.38%,沪深300上涨108.76%。(数据来源:Wind,2008/11/1-2020/11/1)

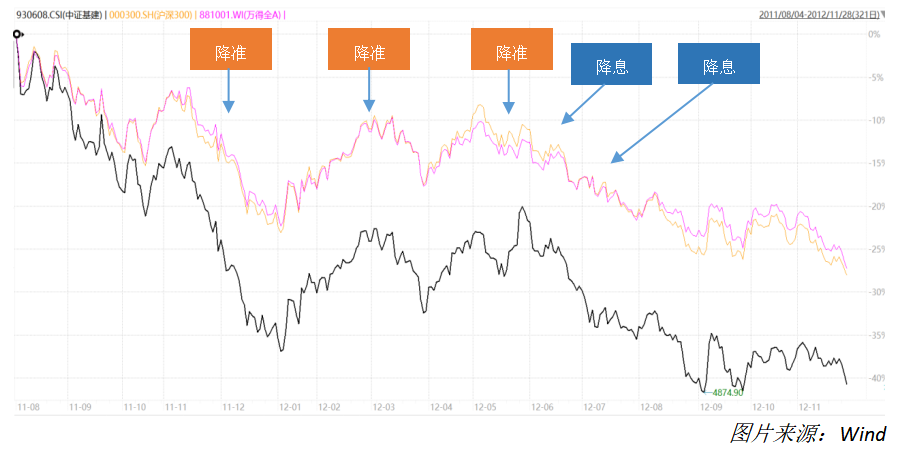

第二次稳增长出现在2011年下半年至2012年,由于四万亿刺激政策退出、全球产能过剩、有效需求不足等问题,经济承压明显,GDP也从2011第一季度的10.2%下降到2012第三季度的7.5%。此次稳增长主要是依靠货币政策,央行在2011年底至2012年中发行的三次降准两次降息。本次经济下行压力远远小于2008年,稳增长力度较小,没有太大拉动整体经济,经济短期内小幅度回升后又进入下行通道。(数据来源:国家统计局)

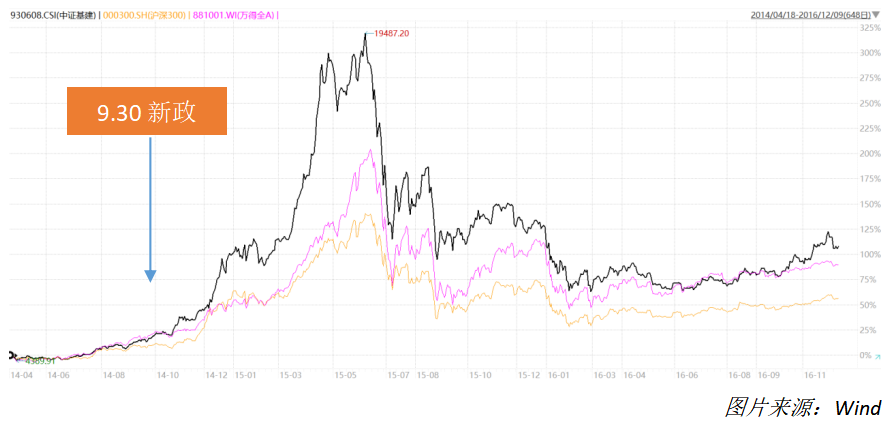

第三次大规模稳增长政策出现在2014年,这一轮经济下行的压力主要始于房地产,商品房销售面积在2014年呈现负增长,经济增速也开始放缓,随后国家提出了针对房地产的“9.30”新政,并且央行实施降息。首套房贷享基准利率的打7折,二套房贷大放松,贷款结清再买按照首套算,限贷令取消。虽然整体经济仍在2015年缓慢下行,但房地产行业迅速回温,2016和2017年商品房销售面积增速达22.5%和7.7%,拉动整体经济回升。2014年9月30日至2015年6月初,中证基建指数上涨225.36%,沪深300上涨107.38%。(数据来源:Wind)

第四次稳增长背后的原因主要是中美贸易摩擦引发的出口压力加大以及国内去杠杆的影响,经济下行缓慢。这次稳增长策略主要通过货币政策进行调整,2018年下调三次存款准备金率,2019年1月再次降准100bp。在稳增长政策作用下,地产销售在2019年Q1稍有恢复,社融增速短期内上升了0.9%。(数据来源:国家统计局)

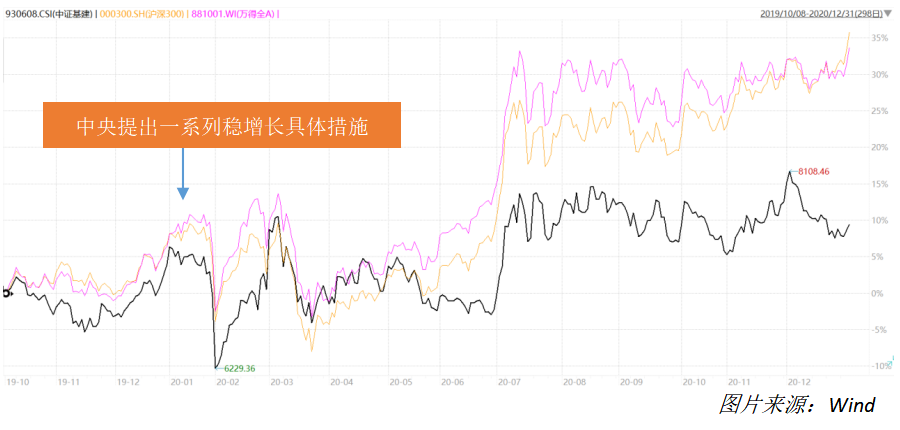

第五次稳增长出现在2020年,主要由于疫情的影响导致全球经济受到严重冲击。需求、生产、投资、消费、出口均遭受负面冲击2020年1-2月,社会消费品同比下降20.5%,固定资产投资同比下降24.5%,城镇失业率也高达6.2%。基建投资成为2020年带动我国固定资产投资的主要动力,同时宏观政策整体明显放松。此次稳增长持续时间不长,2020年年底时政策就逐步收紧,但取得的效果十分可观,2020年GDP同比增长2.3%,成为全球唯一正增长的主要经济体。(数据来源:国家统计局)

历次稳增长中,基建都是主要抓手。2008年的四万亿刺激和2014年的9.30新政是两次最为典型的稳增长,由于经济承压更大,给予的政策力度也相应更大,连续降息降准,大幅放松地产调控,最终获得的效果更加明显。而其他的几次小规模稳增长,政策力度较为温和,获得的效果也有限。08年和14年两次大体量稳增长政策实施后,基建率先反弹,而后整体股市也有所反弹,

同时,我们也可以发现,每次稳增长大致有一些规律,这主要与经济的周期性浮动有关,大约每3年出台一次稳增长政策,而2008-09和2014-15年经济承压最为明显、政策力度最大、效果最明显,这两次大型稳增长之间相隔约7年,所以根据周期性来看,下一次大规模稳增长就是22年。综合来看,今年是稳增长大年,基建板块有望超预期增长。

今年以来,基建作为重要抓手,中央及地方政府已经出台多项稳增长相关政策:

4月26日,中央财经委员会第十一次会议强调,全面加强基础设施建设构建现代化基础设施体系,为全面建设社会主义现代化国家打下坚实基础。提出要加强交通、能源、水利等网络型基础设施建设,加强信息、科技、物流等产业升级基础设施建设,加强城市基础设施建设,并加强农业农村基础设施建设,以及加强国家安全基础设施建设等。

5月25日,国务院办公厅发布《关于进一步盘活存量资产扩大有效投资的意见》,鼓励更多符合条件的基础设施REITs项目发行上市,和具备长期稳定经营性收益的存量项目采用PPP模式盘活存量资产。PPP模式有利于盘活存量基建投资,进而为地方政府投资新的基建项目贡献资金。

6月1日,国务院常务会议部署加快稳经济一揽子政策措施落地生效,对金融支持基础设施建设,提出调增政策性银行8000亿元信贷额度,并建立重点项目清单对接机制。

今年的专项债项目在2021年7月便开始通知,较往年提早2-3个月。早在三月底,国务院曾要求今年3 .65万亿新增专项债要在9月底前发行完毕,由于4 月疫情扩散等因素导致经济下行压力进一步增大,5月31日,国务院印发《扎实稳住经济的一揽子政策措施》,要求财政政策要加快地方政府专项债券发行使用并扩大支持范围,加快今年已下达的3.45万亿元专项债券发行使用进度,在6月底前基本发行完毕,力争在8月底前基本使用完毕。

中信证券联席首席经济学家明明表示,Wind数据显示,截至5月底地方政府新增专项债的发行量为2.03万亿元,6月底前基本发完已经下达的3.45万亿元,意味着6月单月的新增专项债发行量将在1.4万亿元左右。天量专项债发行带来的资金增量将对二三季度政府性基金的收入下滑起到较好的缓释作用。他认为,在基建支持政策不断加力的预期下,二季度末到三季度基建投资增速或将进一步加快,高点可能在15%左右,全年基建投资增速有望达到10%。

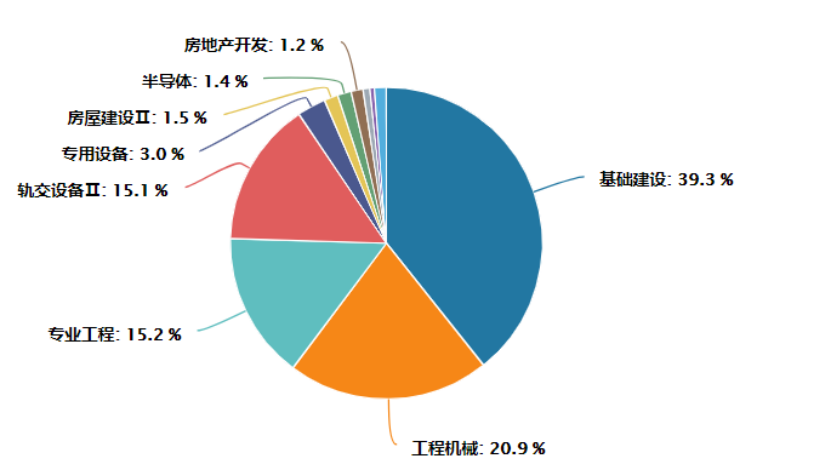

中证基建指数从基础建设、专业工程、工程机械、运输设备行业中选取代表性的公司作为样本股,以反映上市公司中基建行业的走势。

其成分行业分布较广,基建投资主题鲜明。根据Wind申万二级分类,基础建设类别在指数中占比最高,超过39%,其次是工程机械(20.9%)、专业工程(15.2%)、轨交设备(15.1%),前四大成分行业统共占比90.2%。

从成分股权重来看,行业整体集中度较高。中证基建成分股共有80只,前十大成分股均为行业龙头,CR10超过57%,板块整体集中度高,龙头效应显著。

从估值方面来看,目前中证基建指数处于底部区域,截至2022年6月13日,PE为11.10倍,处于上市以来33.33%分位。随着专项债发放完毕以及其他政策持续落地,估值有望回升,有利于长期投资。

2022-06-23 21: 41

2022-06-23 21: 40

2022-06-23 21: 39

2022-06-23 21: 27

2022-06-23 21: 26

2022-06-23 21: 24