博道看市

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

每周资金追踪,各流动性指标一网打尽

市场估值分位,指数“贵”与否心中有数

一周市场回顾

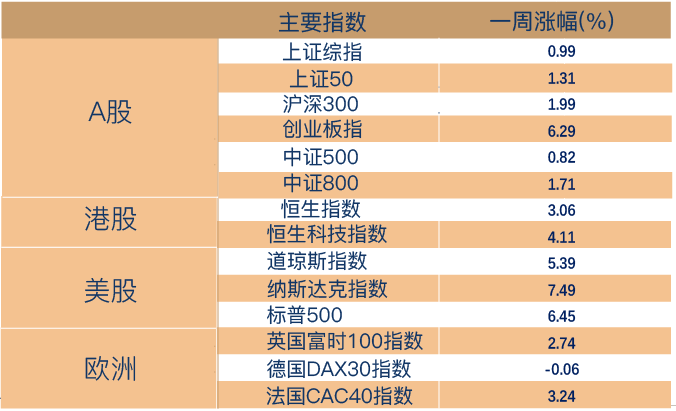

A股延续涨势,成长板块创出反弹新高

上周A股各指数先跌后涨,涨幅靠前的为创业板指数,单周涨幅超过6%,截至周五,主要指数均有不同程度上涨。

具体板块方面,上周成长股继续上攻创出反弹新高,场内资金活跃,周涨幅靠前的板块有电力设备、汽车、家用电器、国防军工,涨幅靠后的板块有煤炭、石油石化、有色金属。

海外市场方面,通胀持续迫使各国央行收紧政策,这将导致全球利率中枢的抬升以及全球市场风险偏好的下降。不过,近一个月A股与全球股指呈现负相关,而全球其他股指间表现则较为同步。中美相反的利率及金融周期是导致A股和全球股市走势背离的关键因素。

(数据来源:Wind,截至2022年6月24日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

“稳增长”持续落地:汽车消费支持政策出台

6月22日,国务院常务会议定调消费政策能出尽出,其中确定加大汽车消费支持的政策。

会议强调,要进一步释放汽车消费潜力:一是活跃二手车市场,促进汽车更新消费。对小型非营运二手车,8月1日起全面取消迁入限制,10月1日起转移登记实行单独签注、核发临时号牌。

二是支持新能源汽车消费。车购税应主要用于公路建设,考虑当前实际研究免征新能源汽车购置税政策延期问题。新能源汽车购置税政策延期是汽车消费者普遍关心的问题,也一直受到相关主管部门的高度重视。

三是完善平行进口政策,支持停车场建设。

政策实施预测今年增加汽车及相关消费大约2000亿元,在中央“定调”后,地方层面则有具体支持新能源车购置的政策不断出台。

海外高通胀背后的经济衰退隐忧

上周,美联储主席鲍威尔在面对众议院金融服务委员会时,重申鹰派主张,即“美联储关于抗击美国高通胀的承诺是无条件的”。不再试图“两头安抚”,而是强调即使面临经济衰退风险、也将坚持加息,直至通胀指标(及预期)出现确定性扭转。

过去一周,各国陆续公布创纪录的通胀指标显示目前全球与通胀作斗争的并非只有美联储,全球多国5月CPI都创下了新高。特别是美国5月通胀(CPI)同比上涨8.6%,涨幅创40年来新高。

而历史经验显示:5%以上的高通胀通常意味着经济将进入衰退。一方面高通胀会抑制实际消费支出。数据显示,美国6月份密歇根大学消费者信心指数大幅回落8.4个百分点至50.0,创历史新低。另一方面美联储为了遏制通胀的加息也对经济有一定的抑制。

近期,欧洲、美国、日本等主要国家均面临经济放缓、通胀走高这一滞胀的风险。对全球经济衰退的担忧已反映在海外金融市场上——欧洲股市持续走低,标普500已处于熊市区间。

本轮全球通胀来源是供是需?具体来看,本轮通胀既有过往通胀上行所必需的宽松货币环境、扩张财政政策等带来的火热需求,也有俄乌局势、疫情冲击供应链的供给侧因素。究其根本,还是在国际多种因子综合作用下,全球供应链的极低供给弹性持续存在,在2020年宽松货币与扩张财政刺激下,需求迅速修复,自然带来飙升的通胀,俄乌局势则是在通胀之火上浇了一把助燃剂。

一周资金追踪

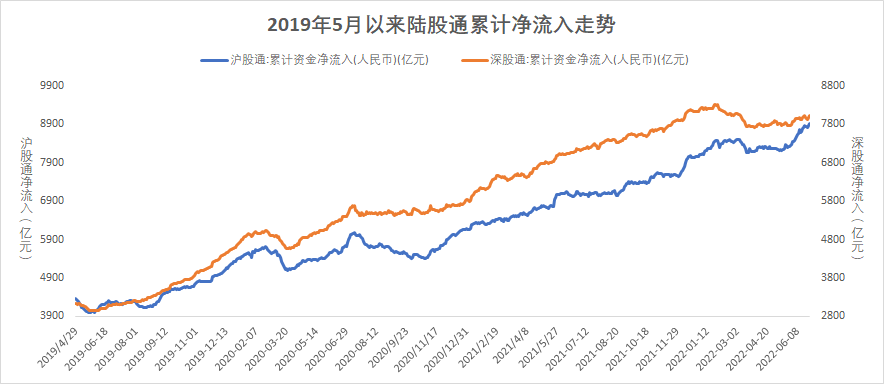

A股成交活跃,外资持续四周净买入

上周A股成交活跃,日均成交额为1.1万亿元,较前一周基本持平。北向资金上周净流入40.64亿,连续四周保持净流入态势,其中沪股通净流入43.88亿,深股通净流出3.24亿。

具体行业方面,北向资金净流入的板块包括医药生物、食品饮料、电力设备、非银金融、机械设备等行业,其中净流入最多行业是医药生物,超过35亿;净流出的板块包括银行、电子、石油石化、钢铁、建筑装饰等,其中银行的净流出超过20亿。

(数据来源:wind,截至2022年6月24日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

市场估值分位数

(数据来源:wind,截至2022年6月24日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

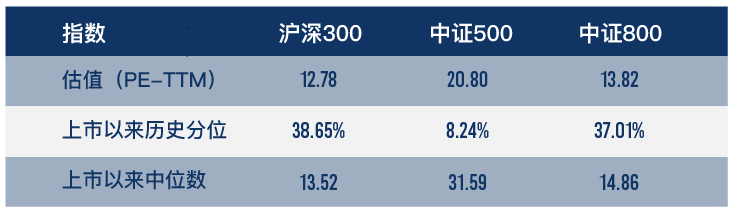

上周市场整体延续上涨,截至上周五,沪深300指数上市以来估值历史分位数为38.65%;中证500指数估值历史分位数为8.24%。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

2022-06-27 16: 04

2022-06-27 14: 59

2022-06-27 14: 58

2022-06-27 14: 57

2022-06-27 13: 40

2022-06-27 12: 24