权益周报

1

市场回顾

上周A股各大指数震荡反弹,上证指数涨0.99%,沪深300涨1.99%,创业板指涨6.29%。

从中信一级行业来看,上周表现相对靠前的行业包括:电力设备及新能源(8.53%)、汽车(6.06%)、国防军工(5.78%);

表现靠后的行业包括:石油化工(-5.67%)、煤炭(-5.59%)、有色金属(-2.58%)。

2

海外宏观

海外金融市场对于经济衰退的定价正在不断深入。可以看到大宗商品,特别是与经济发展关系紧密的有色金属,近期在持续下跌。铜价从1万美元回到了8000美元附近,铝价更是反复下跌。似乎除了中国,美国、欧洲和绝大多数新兴市场国家,都在陷入衰退之中。

图1 LME铜价走势

(数据来源:Wind)

图2 LME铝价走势

(数据来源:Wind)

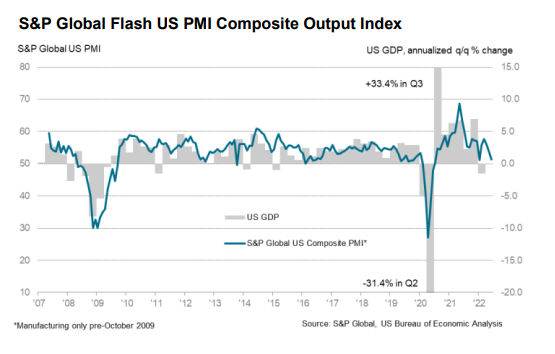

经济数据也在反馈着美国的衰退。美国6月S&P制造业PMI初值52.4,预期56,前值57;滑至23个月的低点。美6月综合PMI初值51.2,预期52.8,前值53.6;为5个月低点。美6月服务业PMI初值51.6,预期53.5,前值53.4;5个月低点。

通胀带来的生活成本上升,以及联储加息引发的需求下降和金融收缩,造成经济增速放缓,PMI指标表现不佳。

图3 美国综合产出PMI指数

(数据来源:S&P Global)

美国密歇根大学发布的6月消费信心指数终值为50,6月终值较5月下降14.4%,为历史最低值。如何平衡好通胀和衰退,是美联储目前最重要也是最亟需解决的问题。市场似乎也不太相信鲍威尔能成功地在付出些许经济衰退的代价下,就能控制住通胀。包括美股在内的全球金融市场,更多的是通过各项经济数据在驱动着短期的涨跌。

3

国内市场

央行上周开展600亿元7天期逆回购,实现净投放500亿元,继续呵护着季末和半年末的流动性环境。上周A股也继续反馈着较为宽松的流动性。习主席在金砖国家工商论坛开幕式上的主旨演讲提到了“中国将加大宏观政策调节力度,采取更加有效的举措,努力实现全年经济社会发展目标,最大程度减少疫情影响”。

国内A股继续着海外衰退和国内复苏的交易逻辑。基本面获得改善且短期无法证伪的行业成为反弹的主力,包括受益于外需大增的光伏,在汽车消费下沉和换代以及高油价背景下的电动车。海外衰退导致大宗商品价格下跌,降低了上游原材料价格,同时疫情影响降低和经济逐渐复苏,给风电、食品饮料、航空旅游等提供了估值修复的机会。

4

策略建议

前期提及了上述的两条交易逻辑,预计在未来一段时间内仍将继续得到演绎,建议可以积极参与市场的反弹。

后续需要关注的是国内货币阶段性宽松的持续性,以及政策支持下经济复苏的进展。近期异常的天气,影响着国内基建开工的效率和施工的进度。

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

2022-06-27 20: 17

2022-06-27 20: 15

2022-06-27 20: 14

2022-06-27 20: 13

2022-06-27 20: 11

2022-06-27 20: 10