近日债市展望:预计短期维持震荡格局

国内外经济周期错位的格局依然是目前宏观经济的核心。从国内来看,随着疫情防控取得阶段性胜利,叠加政策持续呵护,基准情形下三季度经济基本面将迎来环比改善。考虑到经济复苏基础还不够牢固,货币和财政政策大概率继续保持友好,尤其是货币政策暂时见不到退出的迹象。从海外来看,预计今年下半年滞胀格局还会延续,宽松货币政策的退出对市场的影响还会继续发酵,发达国家和部分新兴市场国家的资产都会面临一定压力。

短期维度上,在经济复苏不太稳固的阶段,资金面应该不会迅速收紧,债市比较可能维持震荡格局。

中期来看,我们对债市看法依旧偏谨慎,主要三个原因:一是经济大概率处于环比改善的时间段,尤其宽信用措施见效的可能性会越来越大;二是货币政策已经足够宽松,很难有预期差;三是一些资金方面可能的影响,比如短端信用的杠杆已经放到极致、权益市场好转对居民资产配置分流等。

1

资金面

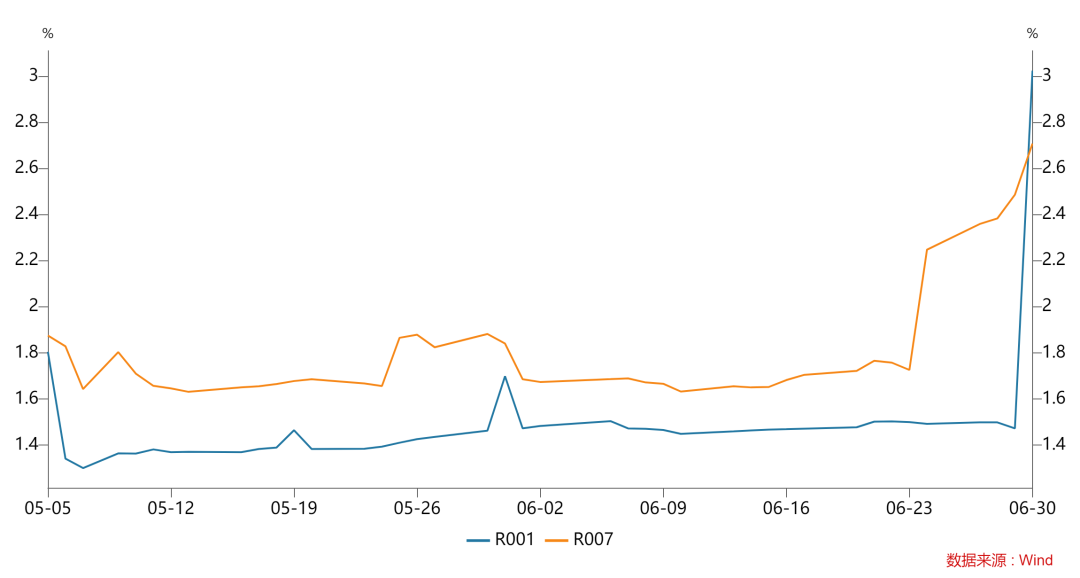

季末资金价格飙升

在季节性因素和债市短端杠杆淤积的影响下,R001/R007/DR001/DR007月均值环比上行13BP/13BP/8BP/9BP, 存单量价齐升,月末3M同业存单发行利率、国股银票转贴现利率大幅高于5月末水平。在前期资金持续宽松的情况下,本季末资金面突然呈现明显的结构性紧张,我们认为其中反映的是非银杠杆的高企和机构策略的一致性。

(6月底资金价格飙升)

2

现券市场

收益率震荡上行,期限利差维持高位

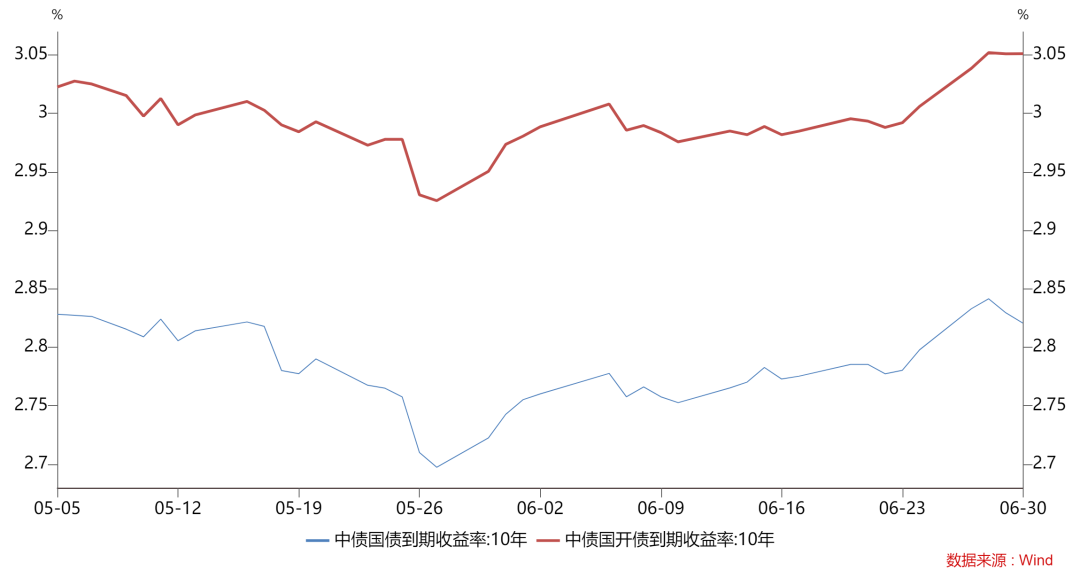

利率债:利率债净供给环比增加7788亿元,地方政府债发行19337亿元,单月发行规模创历史新高。短债利率先上后下,长债利率窄幅震荡后上行,债市整体收跌,曲线走陡,1Y国债/国开债利率上行3BP/8BP至1.95%/2.02%,10Y国债/国开债利率均上行8BP至2.82%/3.05%。

(长债收益率震荡上行)

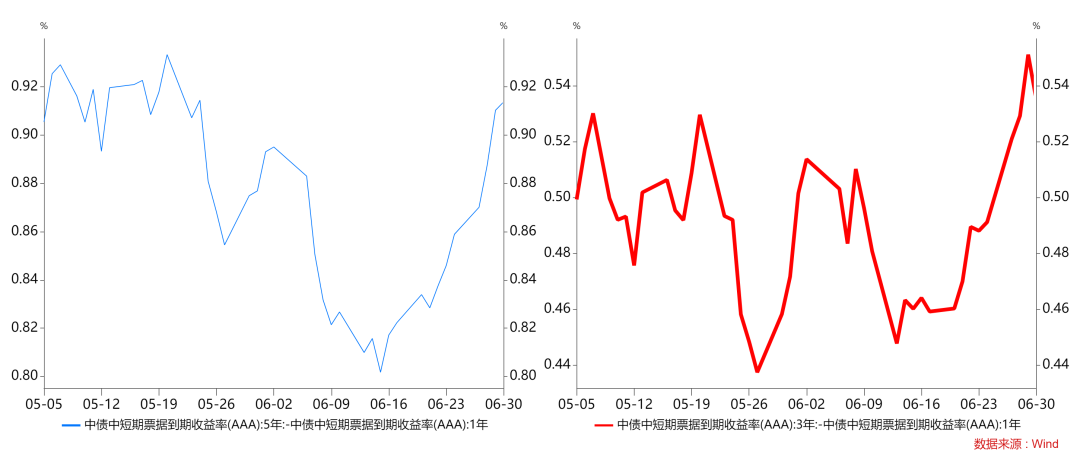

信用债:目前机构资金依然偏好中短久期品种,信用债的期限利差曾经一度压缩,后又回升至历史相对较高水平。

(信用债期限利差先下后上,回到高位)

3

可转债市场

跟随正股强势上涨,未来可能进入震荡期

权益市场依然维持强势,虽然周三调整幅度较大,但是周四很快来了个反包。从全月走势也能感受到权益市场情绪的高涨,大盘偶有调整但是很快就继续恢复到上涨趋势。转债溢价率虽然维持高位,但是依然跟随正股一起上涨。

往后看,我们认为转债整体可能将进入震荡格局。第一,近期正股行情主要由赛道股的连续上涨带动,而上周半导体方面传出头部公司客户调整订单,光伏方面传出上游价格压力下组件厂减产,后续市场能否切到消费和大金融存在不确定性。第二,转债的信用问题需要再次给予关注。第三,转债连续出台若干新规,尤其交易层面的新规可能将对无序炒作带来一定影响,需要关注。

2022-07-04 18: 46

2022-07-04 18: 45

2022-07-04 18: 44

2022-07-04 18: 43

2022-07-04 18: 41

2022-07-04 17: 16