上周市场回顾

(2022.06.27-2022.07.01)

市场回顾

上周上证指数收于3387.64 点,上涨1.13%;深证综指收于2219.41 点,上涨1.22%;沪深300指数收于4466.72 点,上涨1.64%;两市股票累计成交5.98 万亿元,日均成交量较上周上涨1.83%。

行业表现回顾

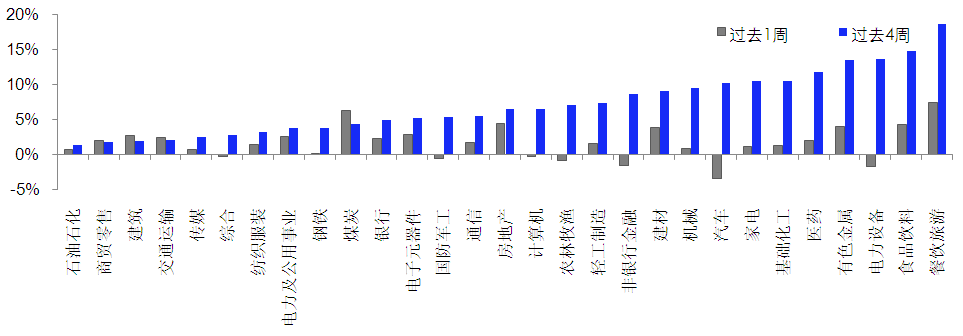

上周表现最好的板块依次是餐饮旅游、煤炭、房地产,表现最差的依次是汽车、电力设备、非银行金融;过去4周涨幅最大的依次是餐饮旅游、食品饮料、电力设备,表现最差的依次是石油石化、商贸零售、建筑。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2022/07/01

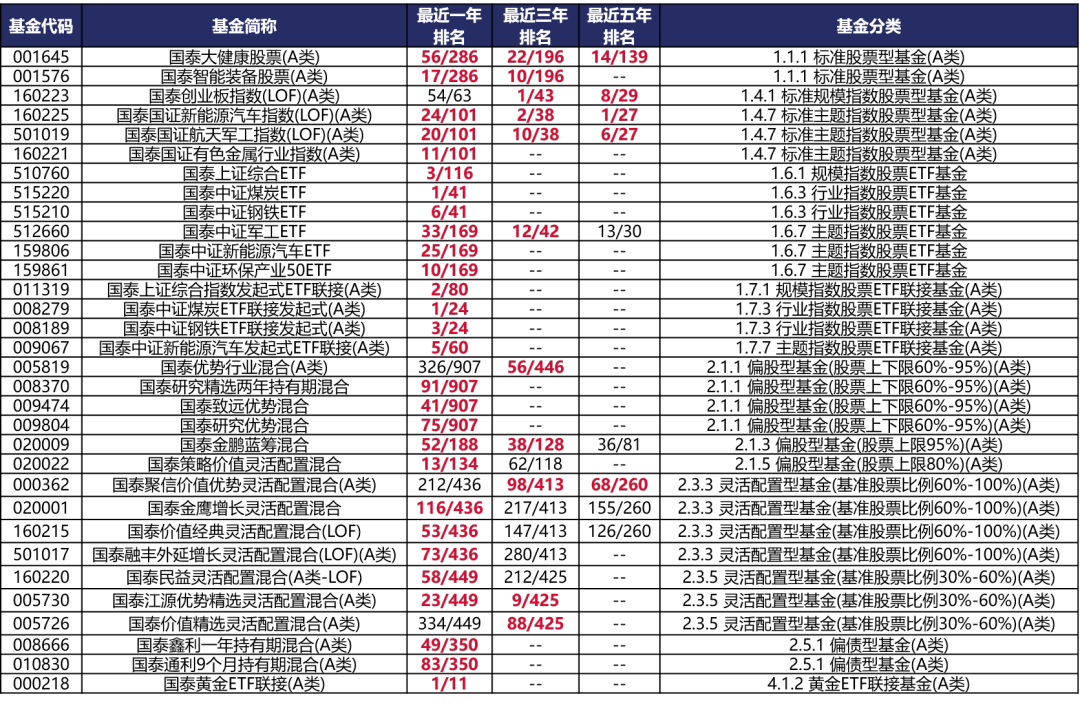

国泰旗下产品业绩回顾

(点击图片放大查看)

数据来源:银河证券;时间截至:2022-07-01。

基金的过往业绩及其净值高低并不预示其未来业绩表现。我国基金运作时间较短,不能反映股市发展的所有阶段。

基金具体过往业绩及业绩基准表现请详见国泰基金官网:www.gtfund.com

未来A股市场展望

上周公布国内PMI数据,从PMI数据来看,6月份我国制造业PMI为50.2%,较前值上升0.6个百分点,时隔3个月重回扩张区间;非制造业PMI为54.7%,较前值上升6.9个百分点,连续两个月明显回升;综合PMI为54.1%,较前值上升5.7个百分点。供需两端全面修复带动制造业PMI重回扩张区间。供给端看,受益于疫情防控形势边际好转,对工业生产的冲击减弱,企业复工复产和物流保通保畅持续推进,6月份供应商配送时间和生产指标好转;需求端看,前期受抑制的需求加快释放,新出口订单、新订单等指标的回升。制造业PMI重返扩张区间,表明国内经济触底反弹,正式进入修复通道。国内经济延续修复过程,市场热点从汽车、光伏、风电逐渐扩散到出行链条、轻工建材、食品饮料等板块。这背后的一方面是国内疫情后复工复产进一步推进,上海宣布打赢大上海保卫战,社会面有望在未来进一步放开。另一方面是经济还未完全恢复,国内流动性充沛。海外来看,海外经济来看,6月美国PMI低于市场预期,多个分项回落到50以下,显示美国经济加速下行。同时,美联储延续鹰派,同时承认面临衰退担忧,海外资产价格继续交易海外经济衰退。此前美元、原油、美债利率是最后三个保持强势的品种,近期原油价格、美债利率均开始下行,意味着市场对于未来经济预期进一步悲观。本周美国PMI也低于市场预期。在这个背景下,大宗商品价格持续下跌,带来国内中下游制造业利润率持续修复。板块上,推荐地产产业链、双碳产业链、大宗价格下行受益的制造业板块。地产产业链重点关注地产、建材、轻工龙头。双碳产业链寻找结构性景气机会,重点关注绿电、组件等。针对外部风险,推荐黄金板块作为美元信用下降的对冲。大宗商品价格面临海外需求回落压力,预计油、铜、铝等海外定价大宗商品价格将在下半年下跌,看好成本压力缓解、需求景气的制造业板块。

未来债券市场展望

四月,上海疫情爆发,经济活动受到明显制约,但市场对疫情预期乐观,利率延续窄幅震荡走势;五月,上海复工复产进度低于预期,经济增长预期下调,利率小幅下行;六月,复工复产加快,疫情防控政策优化,经济预期改善,利率小幅上行。总体来看,二季度债券收益延续一季度窄幅震荡走势,受益于资金面宽松影响,短端表现好于长端。其中,1年期国债下行18BP至1.95%,1年期国开债下行27BP至2.02%;10年期国债上行3BP至2.82%,10年期国开债上行1BP至3.05%。信用债收益率小幅下行,其中3年期AAA、AA+、AA分别下行13BP、17BP、30BP至2.95%、3.12%及3.31%,信用利差整体收窄,等级利差明显收窄。二季度权益市场反弹,上证综指上涨4.5%,创业板指上涨5.68%,中证转债指数上涨4.68%,全市场平均转股溢价率进一步回升;行业方面,餐饮旅游、汽车、食品饮料、电力设备及家电涨幅居前,医药、农林牧渔、综合、传媒及房地产跌幅最大。

宏观经济方面,疫后经济修复规律来看,补偿性的生产及需求释放会带动经济环比修复加速,三季度经济或进入环比改善加速阶段,改善动力一方面来自于基建投资的持续发力,一方面来自于消费需求的恢复。政策层面,考虑到特别国债及调整赤字存在一定的财政纪律及地方债务率制约,预计落地概率较低。但财政仍有望通过存量的财政资源盘活、政策性银行专项基金、长期建设国债等途径进一步发力。三季度仍面临着美欧货币政策收紧的制约,政策利率下调概率较低,且考虑到三季度政府债供给明显下降,降准投放流动性的必要性不强,货币政策发力或在信用端,叠加财政配套融资来看,中长期贷款有望出现改善。总体看来,三季度经济改善的持续性难以证伪阶段,基本面修复预期将持续对利率形成压制;此外,三季度CPI同比增速或阶段性突破3%临界点,也将成为利率的阶段性扰动;预计利率整体趋于上行。

未来黄金市场展望

截止至上周五(7月1日),伦敦现货黄金报收1810.60美元/盎司,上周累计下跌15.30美元/盎司,涨幅-0.84%,最高上冲至1841.17美元/盎司,最低下探至1783.50美元/盎司。回顾上周以来海外主要市场动态:美国5月PCE物价指数同比低于预期;美国6月ISM制造业指数低于预期。

美联储主席鲍威尔、欧央行行长拉加德、英国央行行长贝利等人周三共同出席了欧洲央行年度会议。鲍威尔延续此前论调,重申美国经济仍然强劲,强调了美联储控制通胀的决心,并表示美国仍能实现软着陆。不过他也承认,俄乌冲突导致的能源价格上涨以及供应链问题持续使得美国实现软着陆的挑战越来越大。此外,政策紧缩过度的风险的确存在,但与之相比,政策行动不足可能带来更大风险。

6月份现货黄金整体表现为先涨后跌走势,美联储加速升息削弱了黄金作为通胀对冲工具的吸引力,美元和美债走强。考虑到通胀高企下美联储货币政策难以放松,7月份再次大幅加息几乎没有悬念,预计美元或偏高位震荡,短期金价或偏弱运行。展望后市,美国高通货膨胀降低了服务需求,导致工厂订单和生产的全面收缩,近期大宗商品价格也出现明显回落,四季度如果经济增速下行速度快于美联储当前预期,通胀也可能回落较快,美联储本轮加息可能提前结束,对于金价的压制或会减弱。

未来海外市场展望

上周海外市场大事件:5月实际消费支出年内首降,美国经济展望处于衰退边缘。ISM制造业指数降至两年低点,美国制造业前景不佳。欧美央行行长势将坚定抗通胀,低通胀时代或一去不返。北约渲染中国威胁,G7重提基建投资。

上周海外各资产表现:股市方面,美股下跌,港股上涨。美股标普、纳斯达克和道琼斯分别下跌2.2%、4.3%和1.3%,消费者支出、ISM制造等经济数据助燃衰退预期。中概金龙指数下跌1.6%。港股恒生指数、国企指数、科技指数分别上涨0.6%、0.5%和0.5%,恒生十二大行业多数上涨,必选消费(+4.6%)、地产建筑(+3.4%)和可选消费(+3.2%)领涨,科技资讯(-3.1%)、医疗保健(-2.1%)下跌。南下资金本周继续净流入145.7亿元。债市方面,10Y美债利率下降。十年期美债利率下降25.0bp至2.88%。经济衰退预期明显加强,从期限利差印证,2Y-10Y国债期限利差缩窄1.4bp至4.5bp,3M-10Y国债期限利差从144bp骤降至120bp以内。对美联储明年的紧缩预期也在快速下降,联邦利率期货显示,7月加息75bp的概率小幅下降,22年末利率中枢从上周的3.4%小幅下降至3.3%以下,明年3月即有概率开始降息,23年年末利率从上周的3.2%大幅跳水至2.7%。汇市方面,美元上涨。美元指数上涨0.9%至105.12。世界范围内的经济衰退风险助长了避险买盘。美元对在岸、离岸人民币分别报6.701和6.697。大宗方面,金价下跌,油价回升。COMEX黄金下跌0.8%至1812.9美元,美欧央行激进的加息立场短期内很难发生变化,强势美元维持之下,黄金难以获得资金青睐。WTI原油上涨1.3%至108.46美元,利比亚出口降至去年同期水平的三分之一左右,因政治危机恶化导致该国两个最大港口的出口被暂停。

本周海外关注事项:

- 美联储6月会议纪即将出炉,非农就业报告也将发布。中国将公布外储等数据。G20外长将在巴厘岛举行峰会,俄罗斯外长也将参会。美国周一逢独立日假期休市。

一周要闻回顾

● 庆祝香港回归祖国25周年大会暨香港特别行政区第六届政府就职典礼隆重举行 习近平出席并发表重要讲话

庆祝香港回归祖国25周年大会暨香港特别行政区第六届政府就职典礼1日上午在香港会展中心隆重举行。中共中央总书记、国家主席、中央军委主席习近平出席并发表重要讲话。他强调,25年来,在祖国全力支持下,在香港特别行政区政府和社会各界共同努力下,“一国两制”实践在香港取得举世公认的成功。“一国两制”是经过实践反复检验了的,符合国家、民族根本利益,符合香港、澳门根本利益,得到14亿多祖国人民鼎力支持,得到香港、澳门居民一致拥护,也得到国际社会普遍赞同。这样的好制度,没有任何理由改变,必须长期坚持。

● 央行:政策性开发性金融工具筹资重点投向三类项目

风险提示

2022-07-04 18: 50

2022-07-04 18: 49

2022-07-04 18: 47

2022-07-04 18: 46

2022-07-04 18: 45

2022-07-04 18: 44