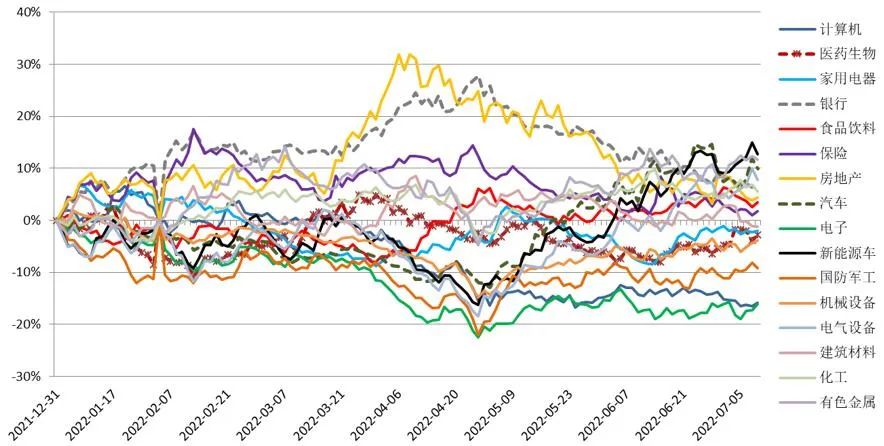

过去一周,上证指数下跌0.93%,沪深300指数下跌0.85%,创业板上涨1.28%。风格上,成长占优于价值。行业上,农林牧渔、公用事业、新能源、军工等行业领涨,地产、建材、煤炭、券商、商贸、食品饮料等行业表现较差。

数据来源:国家统计局,九泰基金整理

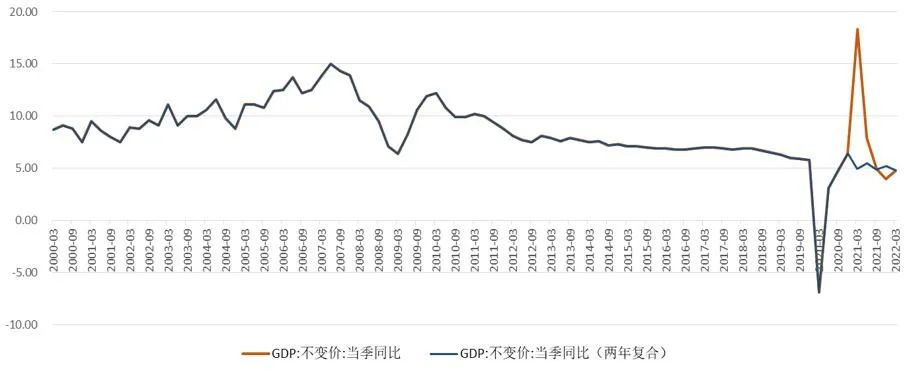

经济处于下行期:

目前国内经济周期处于下行期。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

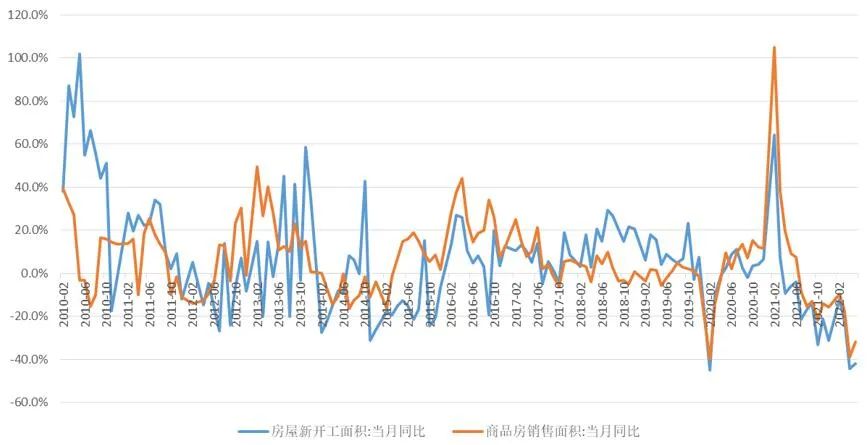

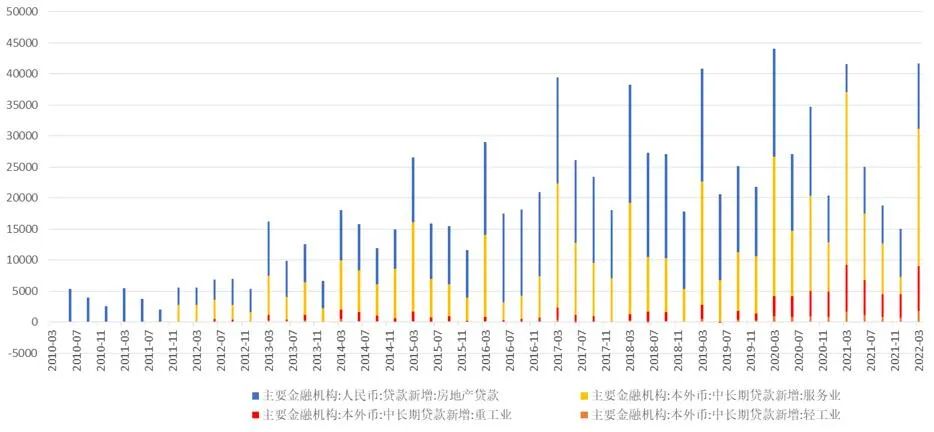

房地产销售与投资快速下滑,大幅拖累经济。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

出口面临下行压力:5月出口同比增速16.9%,疫情缓解后有所恢复,出口增速波动较大,但年初以来总体趋势是出口增速下行。

数据来源:国家统计局, 九泰基金整理

数据来源:国家统计局, 九泰基金整理

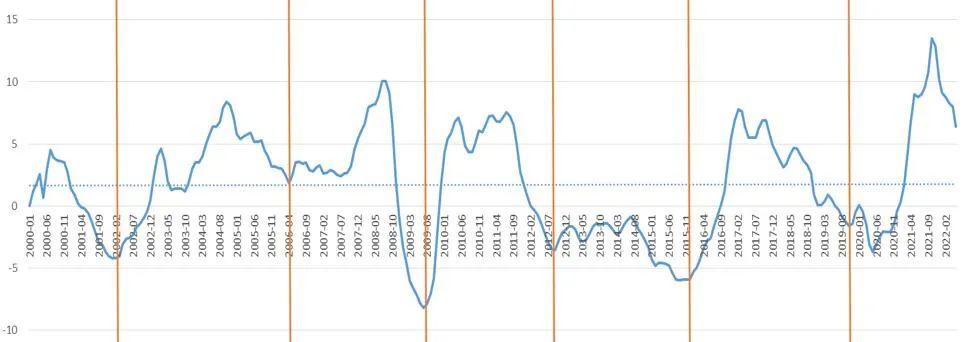

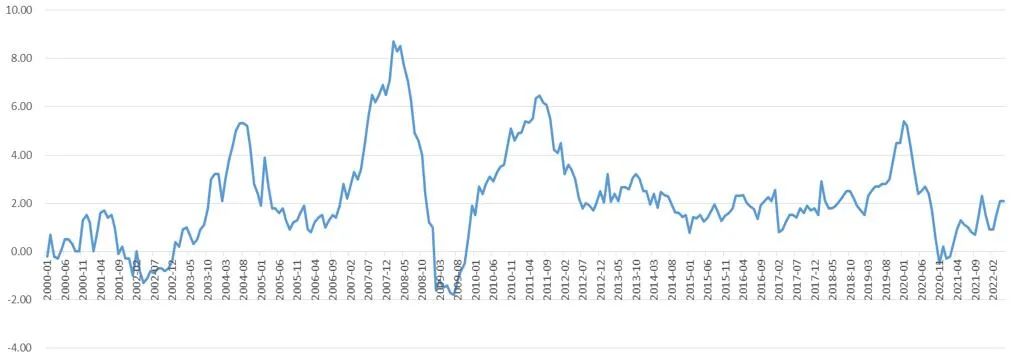

PPI同比增速下降:目前大的经济背景是经济处于下行期,但由于供需缺口、全球流动性泛滥、碳中和政策等原因导致大宗商品价格大幅上涨(2022年5月PPI同比6.4%,相比上月下降1.6%)。

数据来源:国家统计局, 九泰基金整理

数据来源:国家统计局, 九泰基金整理

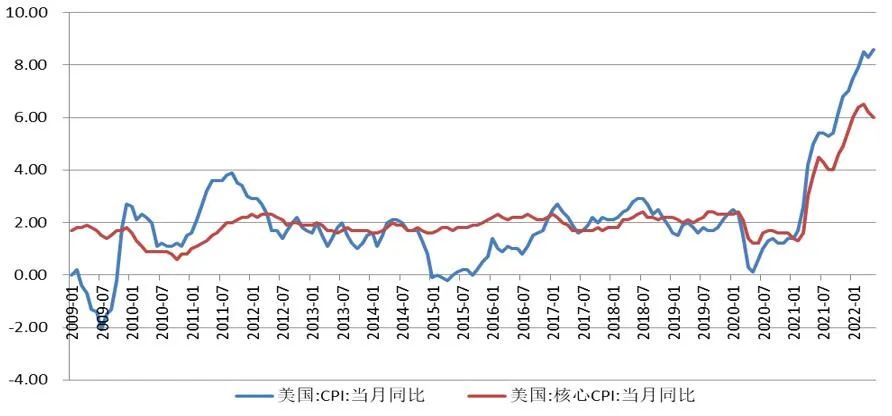

通胀水平处于低位:CPI目前处于较低位置(2022年5月CPI同比2.1%,与上月持平),但有上升的压力。

数据来源:国家统计局, 九泰基金整理

数据来源:国家统计局, 九泰基金整理

如果我们适度跳开CPI这个指标去观测通胀,比如使用BCI消费品价格前瞻指数,那么目前面临的通胀压力弱。

数据来源:国家统计局, 九泰基金整理

数据来源:国家统计局, 九泰基金整理

财政政策发力:在经济下行压力加大的背景下,2021年四季度以来政府发债明显加快,2022年以来财政支出发力较为明显。

数据来源:国家统计局, 九泰基金整理

数据来源:国家统计局, 九泰基金整理

货币政策偏松、资金空转现象

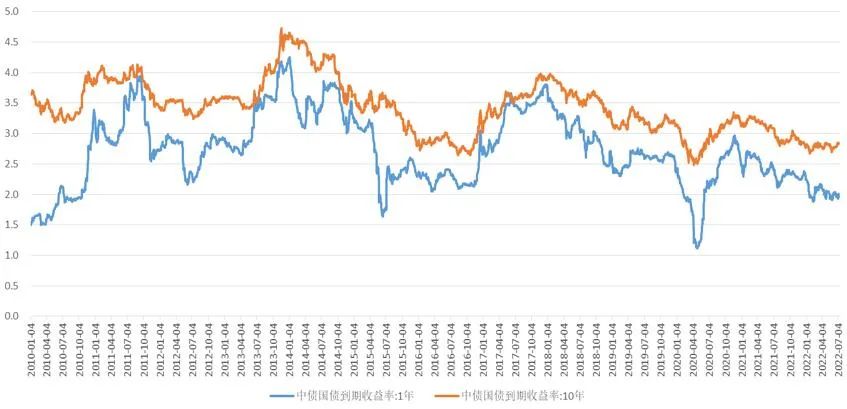

国债利率2021年3月以来下降:2021年3月以来,在经济下行和货币政策宽松等多重作用下,国债收益率率下降。近期维持窄幅震荡态势,近一周,一年期国债收益率上升3个基点到1.96%,而十年期国债收益率上升1个基点到2.84%。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

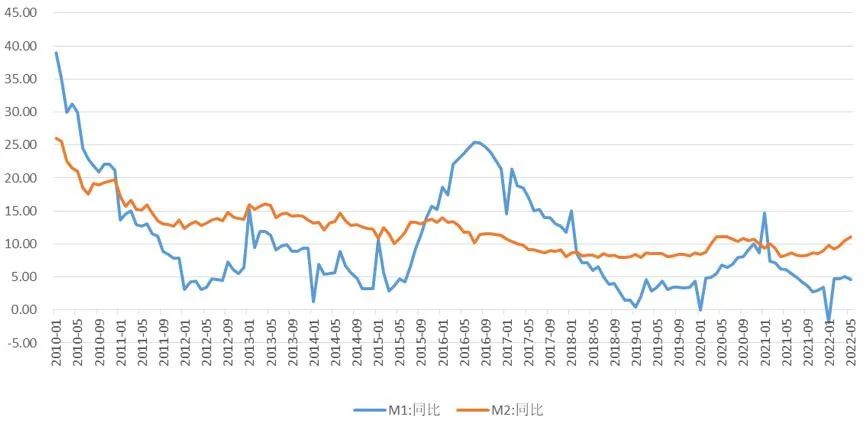

货币增速小幅上升:2022年5月M2同比11.1%,增速较上月上升0.6个百分点;M1同比4.6%,增速较上月下降0.5个百分点。M2与M1剪刀差扩大,反映实体经济活跃度不足。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

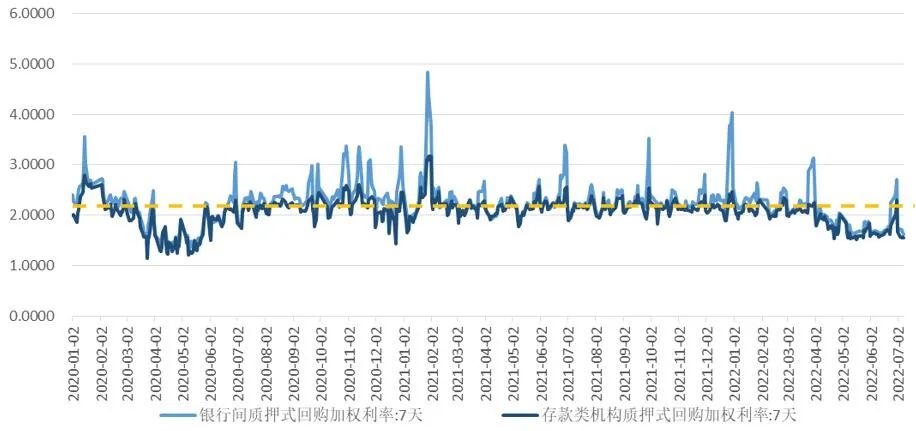

资金利率进一步走低。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

实体经济融资需求不足,存在资金空转现象。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

在通胀高企、美联储收紧货币政策预期的作用下,10年期美债利率今年以来快速上行,近期高位震荡:2020年面对疫情对经济的冲击,海外央行的疯狂放水和中国央行的节制从容形成了鲜明的对比。从美联储的政策取向上看,虽然整体市场维持十分充裕的流动性,但随着通胀的高企,美国货币政策正在收紧的路上。

随着美联储6月加息靴子的落地(本轮加息周期的第三次加息),美债收益率高位震荡。

数据来源:WIND,九泰基金整理

外资今年持续流出,近一个多月转变为净流入:近年来,因为美国货币政策大幅宽松,利率大幅下行,资金流向股市,包括发达市场和新兴市场,而A股持续获得外资流入。2022年1月27日至5月27日,在全球通胀高企、美联储加息预期、俄乌战争、美国股市震荡等多重因素作用下,外资净流出金额较大。5月底以来,外资持续流入,过去一周,净流入36亿元。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

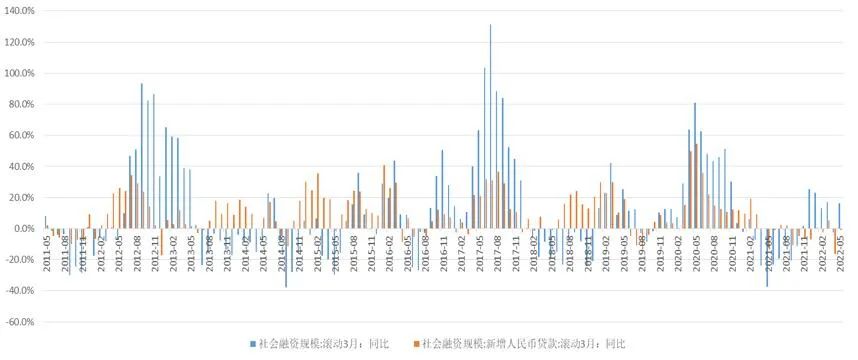

社融高增、信贷修复、结构较差

社融方面,数据显示,5月社会融资规模增量为2.79万亿元,比上年同期多8399亿元。5月社融加快增长,背后主要受人民币贷款和政府债券融资推动。

对于企业贷款,虽然贷款加快增长,但结构仍不理想。5月新增票据融资规模创下有数据记录以来的新高。短期贷款和票据融资放量增长,反映出实体经济需求仍然偏弱。

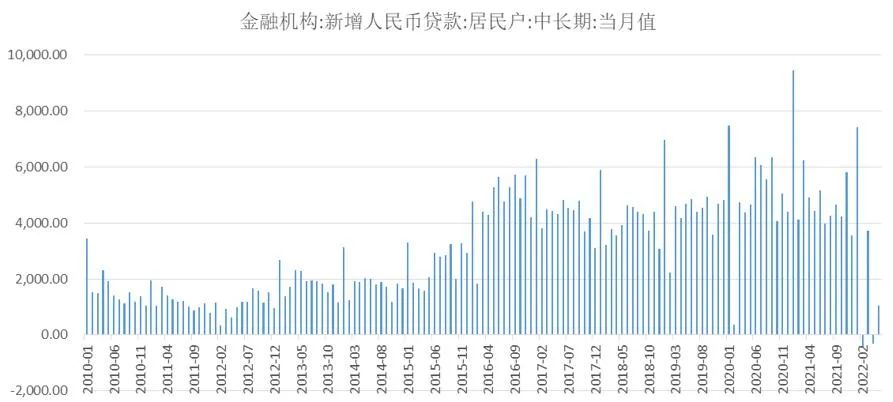

住户新增贷款由上月的减少2170亿元转为增加2888亿元,但仍比去年同期少增3344亿元。结构上,短期贷款比去年同期小幅多增34万亿元,反映出疫情对消费的制约缓解,消费贷款有所恢复;中长期贷款比去年同期少增3379亿元,说明购房需求仍然偏弱。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

居民房地产按揭贷款由负转正,但仍然非常低迷。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

信贷下降、制造业占比提升:制造业、基建、房地产领域的贷款都有所下降,其中制造业的贷款有所下降但维持相对高位。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

作者简介:

袁多武

复旦大学经济学硕士

九泰基金战略投资部基金经理。拥有7年基金从业经历,3年实业从业经历。曾任中国长江三峡集团公司国际投资部业务主管,九泰基金高端装备行业总监,对大类资产配置、股票策略、个股研究均有深刻认识。2015年加入九泰基金,曾任产业投资部先进制造行业组执行投资总监、科技创新投资部高端装备行业执行总监、投资经理。研究经历覆盖自上而下宏观策略、自下而上个股精选。

2022-07-12 17: 53

2022-07-12 17: 52

2022-07-12 17: 51

2022-07-12 17: 50

2022-07-12 17: 24

2022-07-12 17: 23