经济触底回暖,下半年复苏可期

国内经济增速自2021年2季度高点逐步放缓,2022年二季度受疫情影响经济承压,从最新的数据来看,经济已逐步从疫情冲击中复苏。具体指标来看:

»

5月份社融增速有所回升,5月社融余额增速同比10.5%,较2021年末增速上行0.2个百分点。金融机构各项贷款余额同比增速为11%,较2021年末增速下行0.6个百分点。

»

6月PMI为50.2,较5月PMI值49.6继续改善,且重回荣枯线上方。总体来看供需两端均有所恢复。但海外经济滞胀特征逐步显现,制造业面临外部需求下滑的挑战,同时内部需求复苏速度也有待加快。另外小型企业PMI仍较低,显示中小企业压力仍较大。

»

受到疫情冲击缓解和供应链恢复影响,工业增加值有所改善。基建投资继续保持高景气度,固定资产投资下滑有所企稳,但地产到位资金和拿地情况仍不乐观,后续投资仍有下滑压力。另外受疫情反复影响,居民部门的消费仍在恢复途中。

海外方面,美联储在面临高通胀的压力下,选择加快加息步伐,全球进入货币紧缩周期。在财政刺激推出和货币政策收紧的背景下,海外主要经济体经济动能将走弱,全球贸易增速将见顶回落,中国的外需也将初步回落。

往后看,虽然二季度受到疫情冲击,但也要看到政府工作对于全年经济有积极的目标和各项有力的措施去对冲经济下行,所以我们预计经济在下半年有望在稳增长政策见效后逐渐企稳,中国经济将率先复苏。

稳增长温和发力,政策节奏明显前置

2021年12月召开的中央经济工作会议对于2022年经济形势较为谨慎,指出经济面临三重压力,同时强调宏观政策要跨周期和逆周期相结合。3月份两会工作报告对2022年经济目标定调积极,强调政策发力将适当靠前,体现出更为积极的“以我为主”和“稳中求进”之势。

»

货币政策方面,2021年货币政策已维持相对宽松以对冲经济下行。2022年上半年在经济下行,叠加信用风险压力下,货币端持续维持相对宽松。5年期LPR持续下调,显示货币政策“以我为主”。信用后续将继续边际宽松,但信用宽松的幅度受到个人和企业贷款意愿制约,特别是居民部门加杠杆意愿较低影响宽信用的斜率。目前银行间流动性较为充沛,相比于进一步下调MLF利率,下半年再次下调5年期LPR的可能性更大。

»

财政方面,2022年财政支出从2021年的谨慎转为扩张,首先是一般公共预算加大支出强度,预算财政支出同比增速大幅提升至8.4%,占GDP比重达到16.6%的政府消费,成为今年稳定最终消费和GDP增长的主要力量之一。二是推出2.5万亿规模的退税减税方案,其中1万亿为2021年减税政策的延续,新增1.5万亿的留抵退税为企业提供现金流以保证企业存续和稳定就业形势,并最终传导至居民消费。同时今年财政发力明显前置,财政赤字较大幅度集中于上半年,有助于宏观政策实现跨周期调节。

从节奏来看,2022年上半年受疫情影响经济放缓压力较大,政策侧重于逆周期调节。往后看,考虑到中美博弈下政策更多考虑中国的长期竞争力,政策着力点可能集中在短期托底和长期高质量发展的公约数,资本市场助力经济转型的趋势仍未改变。

市场反弹后风险溢价仍在高位

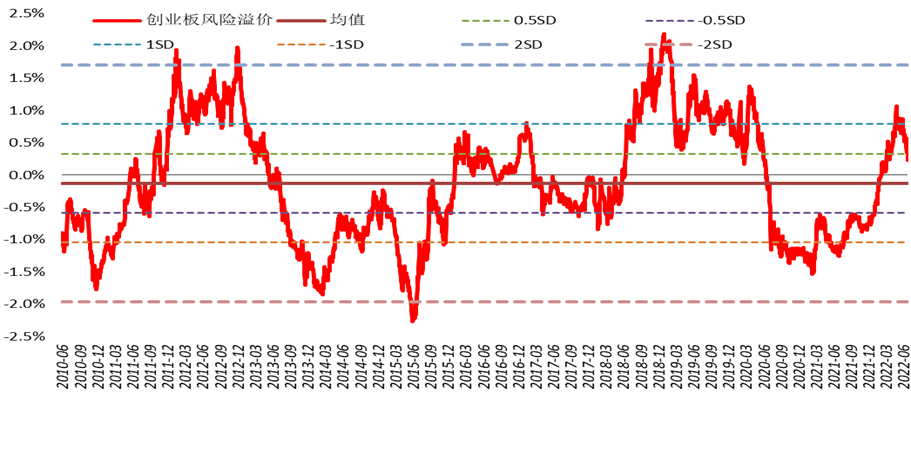

从市场角度来看,二季度市场V型巨幅波动,整体收涨。目前A股风险溢价水平仍在历史相对高位。其中,中证800指数风险溢价位于0.5~1标准差之间,创业板指数则在0.5倍标准差左右,显示当前仍是中长期配置A股的较好时机。随着三季度疫情后经济修复,企业盈利改善,市场仍有望处于相对友好的环境中。

图一:中证800风险溢价位于0.5~1倍标准差之间

数据来源:Wind ,汇丰晋信基金,数据截至2022.06.22

图二:创业板风险溢价在0.5倍标准差左右

数据来源:Wind ,汇丰晋信基金,数据截至2022.06.22

结构性行情仍然可期,看好成长和消费

2022年经济的下行压力和稳增长政策的发力有望此消彼长,因此指数层面大概率仍将维持区间震荡,且波动可能会大于2021年。但在上半年市场估值整体回落之后,后续对行情的期待可以更加积极一些。

上半年由于A股市场经历了较高波动,因此我们会把一部分精力放在资产配置上,通过调整股债配置和行业配置来进行一些防御。但下半年A股市场的整体环境会更加友好,因此我们会更关注行业比较和个股选择,通过挖掘具有估值优势的优质上市公司和细分行业来帮投资者捕捉市场机会。同时通过优选个股和行业上的组合配置来兼顾防御。

随着后续经济持续复苏,流动性保持合理充裕,风格上可能相对利好成长。同时随着疫情冲击趋弱,消费板块也有望重新占优。我们预计三季度结构性行情仍不乏机会,包括:

»

景气度持续的通信设备、光伏和军工

»

受益疫后复苏的医药和食品饮料

»

估值低位的地产链相关板块

2022-07-13 18: 19

2022-07-13 18: 18

2022-07-13 18: 17

2022-07-13 18: 16

2022-07-13 18: 15

2022-07-13 18: 14