周末跟朋友聚会,听他说了一个亲身经历:

在这2年中如何成功选出了一只“三年三倍基”,然后折腾来、折腾去,一共只赚了10%。

听起来似乎很令人惋惜,但“选出了牛基拿不住”,在实操中却是很常见的事情。因为“追涨杀跌”是人性使然,而大部分的长期持有都是因“套牢”被迫为之。

如果在忍受较长时间浮亏后终于回本,或者担心积累的浮盈被回撤吞噬,不少基民都会选择立刻卖出,这就是所谓的“处置效应”。

但这么做,很有可能被市场“打脸”。老股民都知道,越是大牛股,中间的洗盘就越是厉害。“十倍基”也是如此,在牛基的“养成之路”上,可能会经历多次令人慌乱的回撤甚至腰斩。

(来源:Wind,截至2022-7-13)

虽然对优秀的资产来说,短期的回撤并不会影响它的长期投资价值,但对投资者而言,情况却有些棘手。

如果被不安的情绪所左右,轻易被甩下车,后续又见到上涨:追回来吧,就是在费劲把持仓成本做得更高,折损收益率;就此放弃吧,又可能看着牛基、牛股一骑绝尘,为本该收入囊中的投资机会追悔莫及。

由此可见,对于看好的标的,如果投资逻辑和基本面没有发生改变,估值也没有明显泡沫,比起反复折腾,不如长期持有,与场内的投资者共同分享经济增长和企业盈利带来的红利,让投资回归 “正和游戏”。

长期持有乍看是“无为而治”,实则充满朴素的哲理,教会我们放弃参与那些难以预测的短期波动,转而拥抱那些可以看得懂的、具备确定性的机会。

那么,所谓的长期主义就是买完就置之不理吗?要义到底是什么?接着看,挖掘基带你好好捋一捋。

1

买,要聪明的买

这里的“聪明”就是指,在买入时要给自己留足“安全边际”。

所谓的“安全边际”,就是凡事给自己留有余地,避免陷入无所适从的境地。而投资当中的“安全边际”, 大师格雷厄姆将其定义为 “证券的市场价格低于其内在价值的差额”。

事实上,安全边际在投资中的要义,一是“买好东西”、二是“买得便宜”。

买好东西

所谓买好东西,就是要投资优质的资产。有句话说得好,伟大的企业,本身就是相对平庸企业的安全边际。对于基民而言,认准优秀的基金也是一样的道理,因为优秀基金的底层资产正是这些优秀的公司。

如果说伟大企业的特质包括:稀缺、护城河和永续现金流,那么优秀基金的共同点包括但不限于:熊市控回撤、牛市能跟上;基金经理投资风格稳定;基金公司有实力。

对于主动管理的权益型基金而言,短期业绩的影响因素太过复杂,市场风格、情绪、甚至运气,都可能导致净值的走势不及预期,而基金经理的长期投资水平,才是基民应该关注的安全边际。

一个重要的参考指标,就是基金的阿尔法。这是基金经理通过选股、择时等带来的主动收益,反映的是基金经理的主动投资能力。阿尔法系数越大,通常说明基金经理的选股能力越强。

阿尔法系数在基金评价机构——晨星中国官网,输入基金代码就可以查询。比如说下图这只基金,相对于基准的阿尔法系数就是36.43%。

(来源:晨星中国官网)

如果你持有的基金和上图一样,相对于基准指数和同类平均都可以取得正的阿尔法系数,那么说明短期的下跌主要是市场因素导致的,无需过于担忧。但如果该基金长期都难以取得正向的超额收益,那么可能就需要考虑是否进行调仓转换了。

买得便宜

同样的一只牛基,买在大盘5178点和买在2863点,持有的体验和回报可能大相径庭。

即便是质地非常优秀的资产,当它的价格严重高于本来的价值之后,二级市场的分歧也会加深,投资也将在过热的情绪中演变成“击鼓传花”的博弈。当某天大家都觉得它“太贵”的时候,多方的力量就会逐渐衰竭,最终需要股价的回撤和下跌来消化估值,而这个过程可能会是漫长的一波三折。

因此,投资优秀的资产也需要考虑合理的价格。为自己留下足够的“安全边际”,避免“高位站岗”,承受估值均值回归的过程。

把这个思路应用到基金实操上,那就是要把握住市场低估或者板块低估的投资机会。

除非自己的认知体系可以理解当下市场爆炒的逻辑,否则人多的地方尽量不要去,因为我们永远无法赚到认知范围以外的钱,再好的运气在长期也会被均值回归。

2

卖,要有目的卖

有相当一部分投资者对基金投资的预期是“赚点就跑、保本就出”,事实上就是陷入了“处置效应”的误区。

投资理财是一个可以贯彻终身的事业,需要投资者不要被短期的波动所蒙蔽,反而忽略了那些长期更大的格局。

毕竟我们投资理财的目的是跑赢通胀、实现资产增值,如果最后只能取得一个近似于货基的收益率水平,那么一开始就根本不应该让自己劳神费力去承受权益基金的波动。

首先,大方向上,要有长期且明确的计划

我们应该对投资目标进行“具象化”的管理,设定自己的投资目标和风险偏好,把对于单只基金产品阶段性净值的波动,逐步转化成对于目标达成进度的关注。

首先明确资金的用途是什么,比如说是用于未来旅游、买房、给孩子的教育基金还是给自己的养老基金;然后据此确定投资的期限和基金类型;最后把现有资金进行合理的财务规划,分成几份分别去实现不同的投资目标。

在达到目标后,再考虑逢高分批止盈。

其次,具体操作上,要建立成熟稳定的策略

部分投资者偏爱短线操作,被套之后又无奈变成“价值投资”;在选股、选基金方面往往通过道听途说,或者追逐市场热点;择时方面时而青睐抄底、时而追涨杀跌。无论是买入还是卖出,都难有充分的逻辑,时常仅凭一时的情绪。

历史经验告诉我们,这样的投资者往往很难盈利。而那些能够通过基金投资取得较好收益率的投资者,他们大都拥有自成体系的一套交易策略,帮助他们穿越牛熊,在市场的波动中坚守初心。

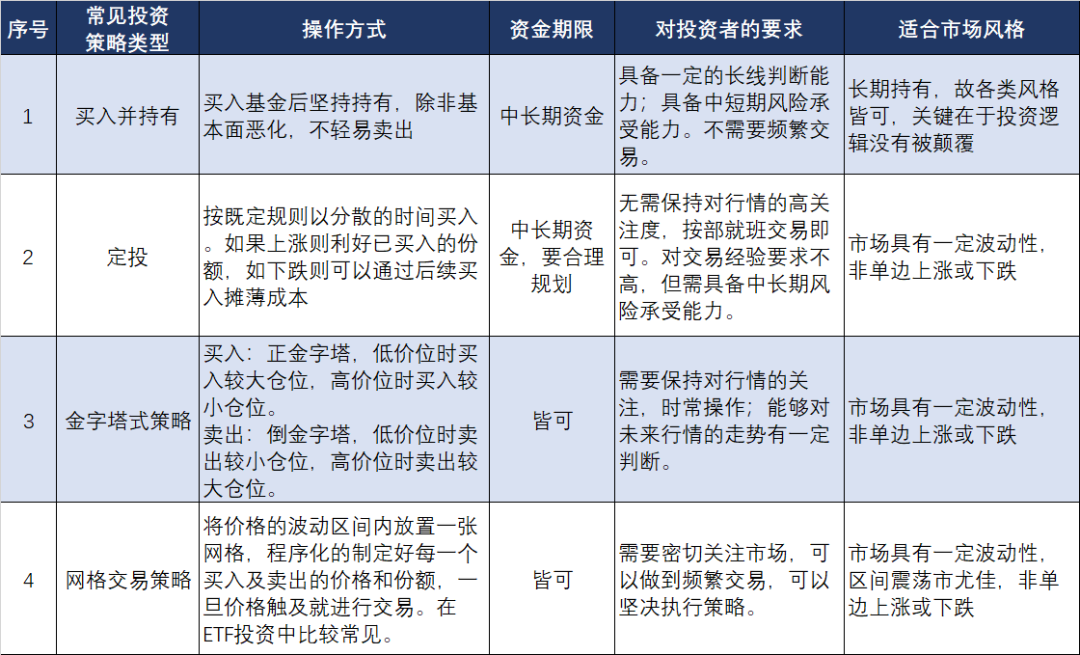

以下是一些常见的投资策略,供大家参考。

各种策略并没有优劣之分,复杂的策略未必在盈利上优于简单的策略,而是要结合投资者的能力、风险偏好以及市场风格综合选择,匹配个人特质的才是合适的策略。

比如说选择定投,就可以结合自身需求设定一个目标收益率,达到之后分批逢高止盈,再结合对于市场的判断和板块估值的水平,再度入场开启新一轮定投即可。

而拥有自己的策略并能执行且不断迭代优化该策略的理念才是更为重要的。

3

重视资产配置

此外,任何时候都不应该忽略资产配置这一免费的午餐。资产配置的目标就是要在能承受的风险范围内,让收益最大化,同时可以在一定程度上平抑波动,提升我们的持基体验。

四个大的原则是:

①预期的投资期限越长,净值的波动就越有望被熨平,可以适当提高权益类基金的占比

②设定的目标收益率越高,对波动的容忍度就应该越高,可以倾向于配置成长型板块

③投资者年纪越大,投资风格就越应该偏向稳健和保守,应该提高固收类基金的占比

④保持对市场的敬畏,永不空仓、永不满仓、不加杠杆,在资产配置中留有一定比例的现金或货基等低风险产品

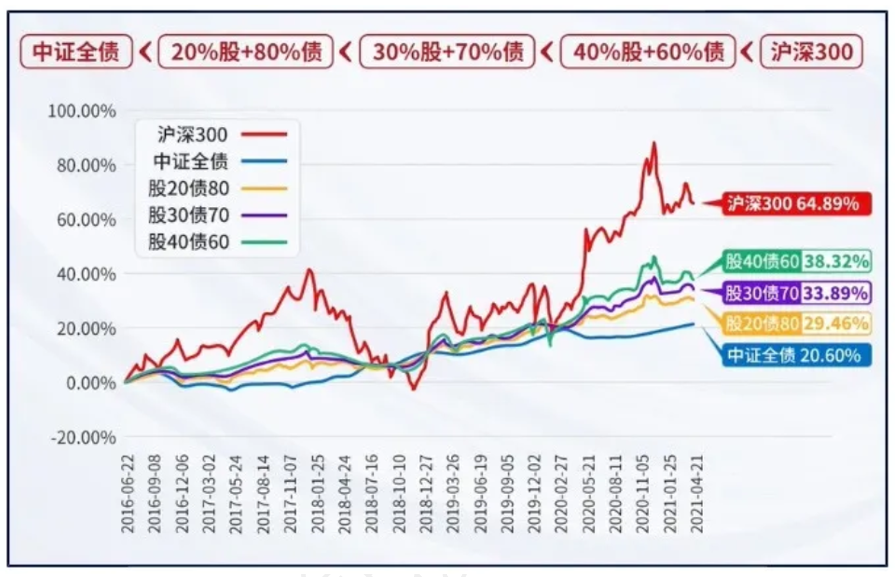

具体操作方面,可以考虑“分散持基”和“股债兼有”。

“分散持基”:参考基金研究机构晨星和上海证券的分析结果,基金的最佳持有数量约为5-8只。当然,基金之间也要保证一定的差异性。比如说,手中持有的5只基金都是投资科技成长风格的,在市场中也会是一荣俱荣、一损俱损的关系。(来源:晨星、上海证券)

“股债兼有”:指的是在配置权益型基金的同时,可以按个人情况加入一些债券型基金。由于“股债跷跷板”的存在,这一策略的有效性也得到了较好印证。

来源:Wind,统计区间:2016/6/22-2021/6/21。指数过往业绩不代表未来表现。

在《聪明的投资者》一书中,格雷厄姆给出了一个简单有效的资产配置公式:50-50策略,即股和债仓位各50%,其中股票的仓位可以根据市场情况在25-75%之间进行调整。

还有一种常见的方式是根据“目标生命周期法”来确定股债的占比。具体而言,就是用“(100-年龄)%”来确定权益型类资产的仓位。比如今年30岁,那么权益类资产的仓位就考虑设定在70%左右。

说了这么多,投资最重要的就是提升认知。巴菲特经常强调的能力圈,就是“只做自己能看得懂的投资”。想要做到克服人性、长期持有,首先需要“知行合一”;而“知行合一”的先决条件,就是能想清楚我们究竟赚的是什么钱。要知道,这甚至比某次投资赚了多少钱更重要。

今天就说到这里,祝大家投资理财顺利~

风险提示

2022-07-18 19: 11

2022-07-18 19: 04

2022-07-18 19: 02

2022-07-18 18: 57

2022-07-18 18: 24

2022-07-18 18: 21