这几天,公募基金的二季报纷纷出炉。

作为A股最重要的玩家之一,基金的持仓变化备受市场关注。

每当基金定期报告公布,“基金加仓/减仓了哪些板块、个股”往往都会成为热门话题。

海通证券在研究了偏股型基金今年的二季报后,分享了一组数据:

相比于一季度末,

基金重仓股市值占比

明显上升的行业为白酒(↑3.1%)、电力设备(↑2.1%)、汽车(↑1.3%),

明显下降的行业为医药生物(↓3.0%)、电子(↓2.1%)、银行(↓1.2%)。

如果以沪深300指数的行业分布为基准,

基金超配力度居前的行业为

电力设备(超配7.4%)、白酒(超配3.2%)、军工(超配2.3%),

低配力度居前的行业为

银行(低配8.3%)、证券(低配%)、保险(低配3.1%)。

注:比如XX行业在沪深300中的市值占比为1%,而在基金持仓中占比为4%,则超配3%。

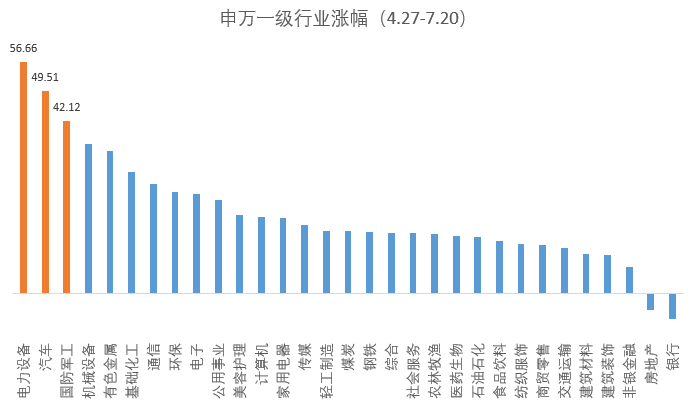

电力设备、汽车、军工是A股这轮反弹表现最好的三个行业,获得基金的加仓/超配似乎是情理之中;

关于电力设备、汽车、军工的最新观点,可点击《A股这轮反弹最猛的三个行业,怎么看?怎么办?》

而银行、非银金融(证券、保险)这这轮反弹中表现垫底,遭到了基金的减仓/低配。

数据来源:Wind

我们更想说说白酒和医药。

“喝酒吃药”作为过去几年的牛股集中营,一直是基金比较“偏爱”的行业,在这轮反弹中的表现也差不多,但白酒被基金大幅加仓,而医药却遭遇大幅减仓。

虽然截止今年二季度末,基金持仓医药比例相对沪深300基准依然超配1.5%,但这个超配比例已经创造了2009年3季末以来的最低水平。

但是,被基金减仓并不代表医药没机会。

恰恰相反,医药板块属于公募基金定价权相对较强的行业之一,如果基金一旦开始逐步加仓医药,医药板块的超额收益可能就会逐步提升。

当前的医药板块,或许正处在一个底部区域。

从近一年的走势来看,医药板块基本是一路下跌,没有太像样的反弹。

申万医药生物指数走势

数据来源:Wind

从估值来看, 医药板块当前的市盈率估值低于历史上近95%的时间,可以说是比较便宜了。

在消费股这个大类板块里,医药也是目前最为低估的行业之一。

数据来源:小程序“A股温度计”

便宜是硬道理。

往前看,目前位置的医药板块,对下半年的各种潜在风险或有不错的免疫性,有望做到“进可攻、退可守”。

下半年A股市场面临的潜在风险或包括:通胀超预期、疫情反复、国内经济复苏低于预期、受海外经济衰退牵连等等。

如果全球疫情反复,或者新变异病毒出现明显扩散,不排除疫苗和特效药的进一步更新,或利好创新药和疫苗产业链。

如果通胀超预期引发流动性担忧,或者海外衰退导致国内经济复苏压力较大,医药板块也有望起到防守的作用,尤其是考虑了目前医药板块的基金持仓和估值位置以后。

从更大的趋势来看,医药作为“永远的刚需”,在人口日渐老龄化和大家越来越愿意为健康花钱的背景下,依然是长坡厚雪的好赛道。

所以,受到基金冷落的医药板块,你不妨关注起来。

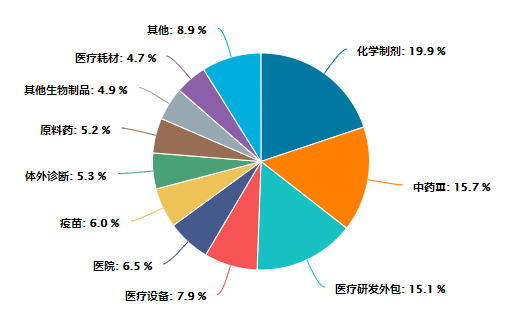

不过医药板块的细分行业非常多,有的行业是消费属性(比如医院、药房),有的行业是科技属性(比如CXO),差异很大。

往往在同一个时间段,不同的医药子版块走势大相径庭。

就拿近一年(截止7.20)的表现来说,疫苗板块跌了44.44%,而原料药却涨了3.01%。

医药行业子板块及权重(截止7.20)

数据来源:Wind

所以,投资医药,细分板块的选择很重要。

哪些医药细分行业更有机会?

不妨听听医药基金经理怎么说。

融通基金的两位医药基金经理——万民远和蒋秀蕾,在二季报中写下了自己的最新观点。

融通基金 万民远

当下对医药板块放低预期收益的同时,乐观看待板块中长期前景,万亿市场的医药板块细分领域众多,不缺结构性机会。

医药板块近一年调整幅度较大,尤其以CXO为代表的景气赛道股估值大幅调整,同时交易拥挤度大幅缓解,板块风险释放充分,且产业长期成长逻辑并未破坏,估值匹配的优质医药股迎来真正价值投资机会。

近期医药板块持续下跌,优质个股估值已有较高安全边际,或已具备较好的投资价值。

我们将精选赛道及成长性较好且估值相对较低的个股进行重点配置,减配医保控费受损较大的相关标的,中线持股的心态从容守候,用时间换空间,并适时调整组合结构。

目前基金重点布局创新药及其产业链(受益于未来用药结构优化)、高端器械(受益于进口替代)、零售药店(受益于行业集中度提升及处方外流)及类消费(受益于消费升级)等高景气度资产。

融通基金 蒋秀蕾

重点看好医疗健康板块内部高景气度子行业龙头公司的投资机会,长期看好带量采购政策给行业带来的集中度提升以及创新药全球化方向的发展趋势,长期看好消费升级渗透率提升的疫苗、CXO、受政策鼓励的中药、医疗设备等高景气度子行业,阶段性参与新冠特效药、消费耗材的投资机会。

布局医疗健康产业内顺应政策形势发展的高景气度赛道的核心资产,核心投资策略为“白马+成长”,聚焦2022年及未来能具备超越行业成长的板块和个股。

参考资料:

海通证券《医药超配比例创十三年新低——基金2022年二季报点评》,20220721

2022-07-21 22: 49

2022-07-21 22: 46

2022-07-21 20: 17

2022-07-21 20: 08

2022-07-21 19: 59

2022-07-21 19: 57