— 、宏观政策面回顾

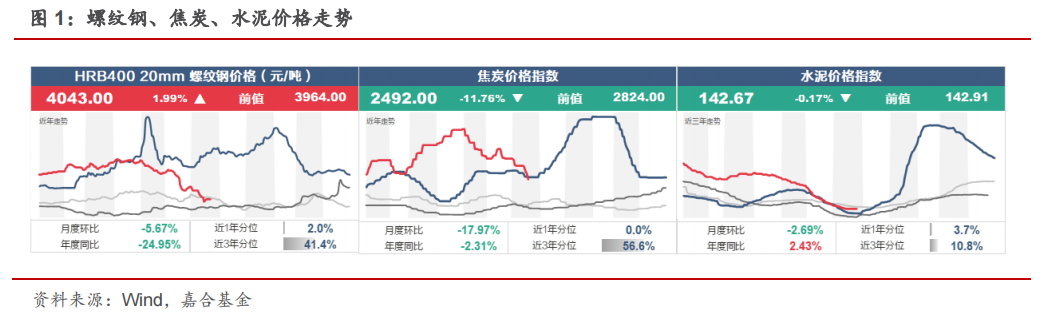

近期,国内上游大宗商品价格出现了明显下行趋势,尤其是螺纹钢和水泥等传统建筑类原材料价格下行已经引起部分钢铁、水泥厂商停工检修,叠加房地产销售数据回落,说明我国传统工业复苏力度不足,市场对于未来经济复苏充满担忧。

(点击查看大图)

从图1中可以看出,水泥属于传统销售淡季,尚可以用季节性原因进行解释,但螺纹钢和焦炭价格与往年走势出现了明显背离,体现出下游需求羸弱的状况。此外,PVC价格、挖掘机开工小时数等其他高频指标也同样支持下游需求不足的判断。

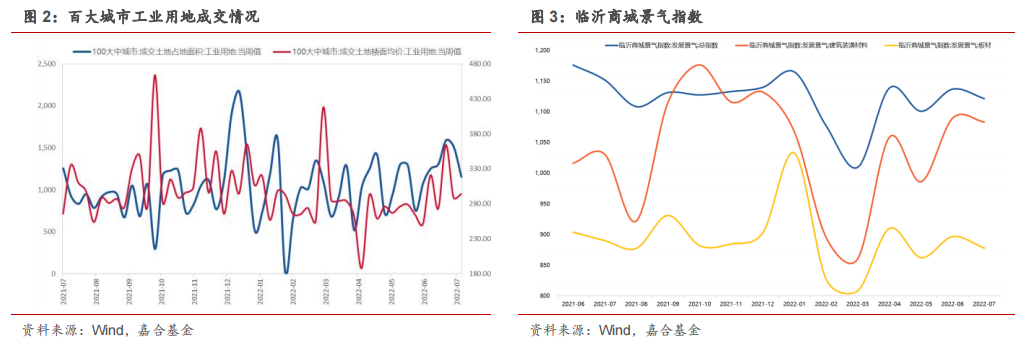

但有部分高频指标仍然处于合理区间之内,例如百大城市工业用地情况、临沂商城景气指数在6月份冲高后有所回落,但高于或者持平2021年水平,体现出当下宏观经济活动仍具备一定韧性。结合地方政府专项债发行高峰刚刚过去,大量投资落地仍将持续1-2月,政策带来的需求支撑理论上能够维持经济基本面的稳定运行。

结合两方面数据来看,当前国内长期经济转型和短期经济刺激在较多领域存在重合,高频数据反映出的经济运行情况的适用面缩窄。一方面,以房地产为核心的传统行业受到了较大冲击,需求出现了较大的真空部分,前期的政策利好程度有限,目前已经出现需求颓势;另一方面,经济下行压力下政策刺激力度的绝对水平较大,但由于信用扩张渠道较历史上明显收缩,对于其他行业的外溢效应微弱,导致整体基本面仍然较弱。总体来看,由于未采用以房地产为主的信用传导渠道,传统政策刺激的传导链条出现断裂,受制于缺乏足够高频数据的支持,政策刺激的可见度较低,市场始终未找到经济复苏的抓手,具体政策效果难以判定,从已有的数据来看,当前经济的复苏势能较差,可持续性值得担忧。

二、本周高频数据回顾

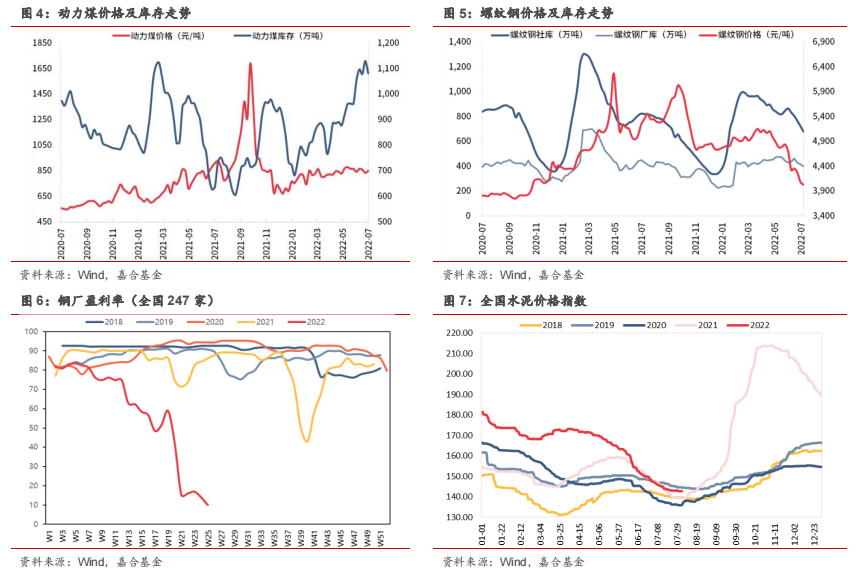

季节性影响叠加下游需求羸弱,传统大宗商品价格仍然承压。高温和雨水天气导致下游开工进度暂缓,前期项目落地滞后,下游需求对于螺纹钢、水泥等传统上游产品的支持较弱,价格持续下探,全国247家钢厂盈利率继续下探至9.96%,企业经营压力较大,部分企业被迫进入检修期,短期内价格持续寻底。煤炭库存维持高位,煤炭供应充足,近期高温天气使得沿海八省耗煤量仍维持上升,高库存保证动力煤价格稳定。

(点击查看大图)

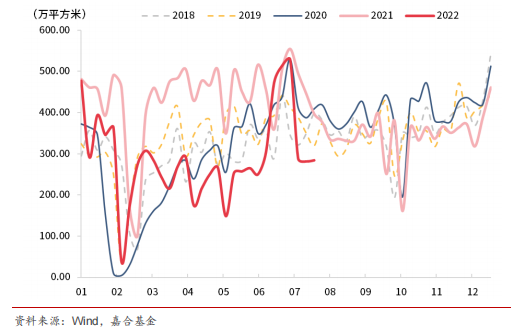

房地产销售面积本周维持较低水平。房地产销售数据一直是近期市场关注的重点,本周30大中城市房地产销售面积为284万平方米,弱于去年397万平方米,较6月底-7月初水平有明显回落,房地产销售的触底反弹仍没有明显数据支持,前期销售回暖更多地是疫情封控导致的需求积压集中释放所致。但数据本身的剧烈波动隐含着部分趋势性变化,在疫情封控期间,房地产销售同比下降幅度在45%-55%左右,而当下销售同比降幅在30%以内,尚好于3月底水平,说明当下房地产行业需求端有所回暖,同时在政策部分放松情况下有所改观。虽然相比去年有较大差距,但继续恶化的趋势已经减退,随着宏观经济的逐步复苏,下半年房地产销售有望逐渐缩小同比降幅水平。

(点击查看大图)

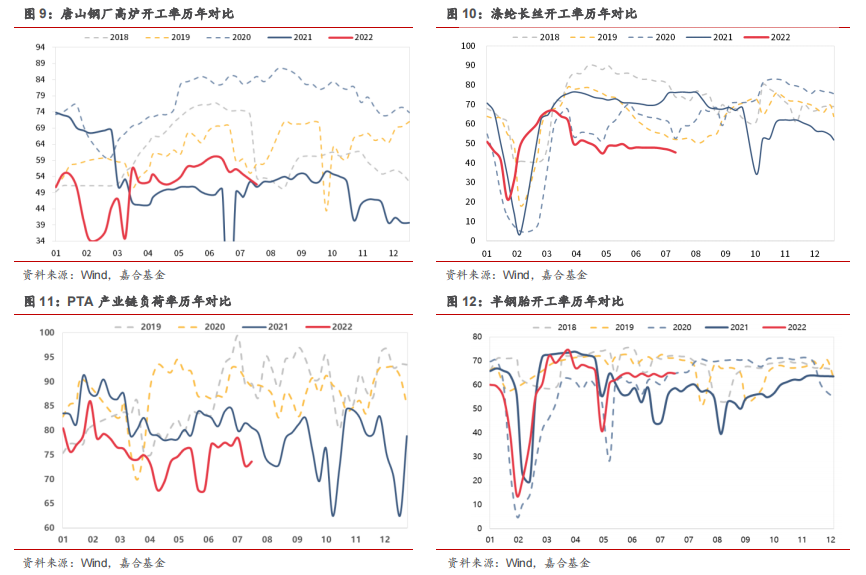

纺织、半钢胎开工率基本保持稳定,高炉开工持续下降。与螺纹钢价量走势保持一致,上游钢厂开工率被迫停工检修比例增加,高炉开工率持续下降。纺织和半钢胎近期开工率无明显变化,略弱于季节性,由于多数行业库存仍处于较高水平,下游修复尚未传导至上游,开工率上行动力不足。

(点击查看大图)

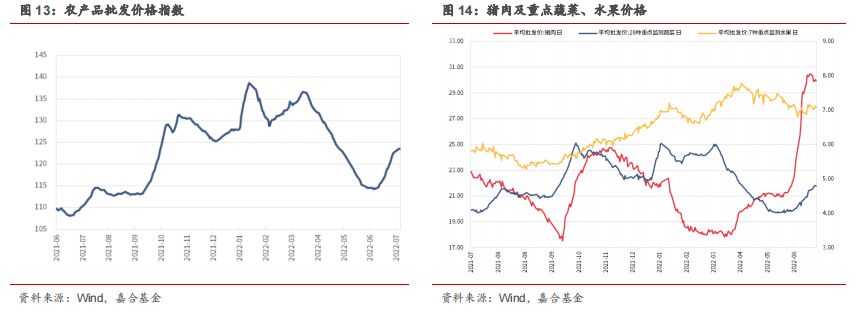

本周猪肉价格上行暂缓,农产品价格指数上行有限。本周水果价格保持稳定,蔬菜价格小幅回升,猪肉价格上行趋势明显放缓,基本符合前期判断,目前猪肉供给端虽然处于去化阶段,但供需仍然较为平衡,与2019年走势有所区别,持续大幅上行的可能性较低。以当前水平来看已经对整体通胀水平形成一定压力,7月份CPI有突破3.0%的风险。

(点击查看大图)

三 、本周流动性回顾

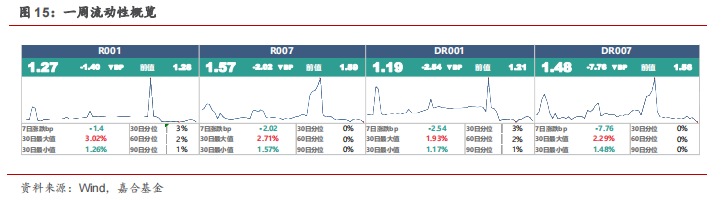

本周央行公开市场共投放280亿元,公开市场共到期150亿元,央行公开市场操作净投放130亿元。R001收于1.27%,较上周下行1.40BP;R007收于1.57%,较上周下行2.02BP,银行间流动性仍然较为充裕。近期银行间资金利率持续维持低位,货币收紧担忧逐渐平息,回购成交规模不断攀升,银行市场杠杆率有所提高。从近期情况推测,银行间流动性充裕的主要原因是财政投资加速落地所致,前期被锁定的基础货币从财政存款项目流入,进而导致基础货币量增加。同时,贷款增速相较政府存款增速偏低,基础货币中超储的增加更快,提供了银行间流动性。往后来看,央行基础货币投放已告一段落,后期随着贷款规模增加会持续消耗超储规模,银行间流动性边际转紧的趋势不变,预计在8月份会在价格端出现明显表现。届时,高杠杆的市场结构可能导致资金价格的敏感性上升,加大资金价格的波动,需注意其中风险。

(点击查看大图)

四、债券市场回顾

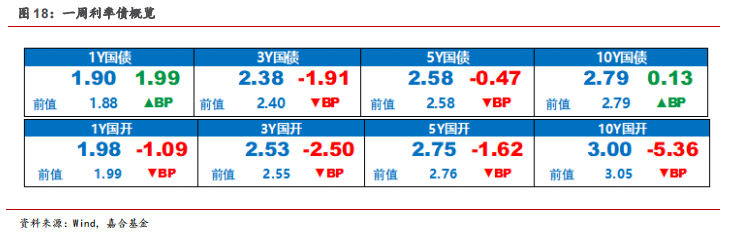

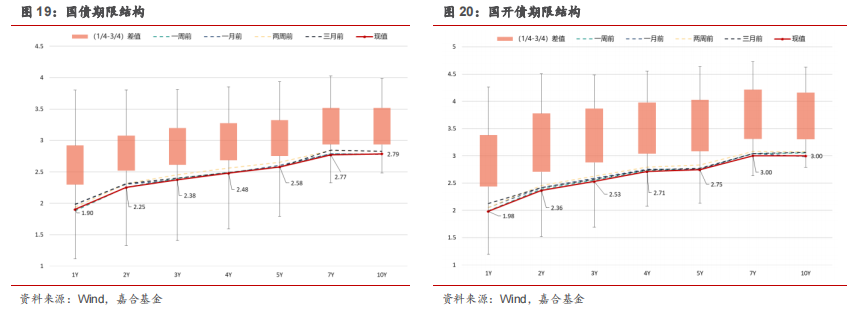

本周利率债市场震荡盘整,国开债表现较强。截至本周五,1年期国债收益率上行1.99BP至1.90%,1年期国开收益率下行1.09BP至1.98%;10年期国债收益率收于2.79%,上行0.13BP,10年期国开收益率收于3.00%,下行5.36BP。

本周利率债市场受到资金面充裕提振,交易盘表现活跃,国开债整体下行。近期为宏观数据空窗期,债券市场短期走向更加贴近资金面变化,由于资金面的持续宽松,机构加杠杆博取利差的动力较强,国开债下行较为明显。随着银行间市场回购量的再次上行,机构杠杆水平有了进一步上扬,尤其在央行近期在价量两端都没有进一步宽松的动作,导致静态风险水平有所提高,利率债市场下行空间进一步被压缩。往后来看,国内外基本面情况短期都对债券市场较为有利,国内复苏趋势尚在验证期,海外衰退预期加深,而国内资金面仍然保持较为宽松的水平,债券市场做多的情绪较浓,但整体利率水平已经较低,在政策利率的牵引之下,下行空间始终有限,以期限利差为基础的套利也已基本进入尾声,市场将会进入下一方向性博弈阶段。如果房地产行业风险未继续发酵,基本面企稳的概率较高,从“以我为主”的角度考量,收益率上行概率较高;而如果房地产行业风险持续发酵,将打开利率债下行空间,对债市更加有利,目前来看前者发生的可能性较高,应注意债券市场回调风险。

(点击查看大图)

【信用债】

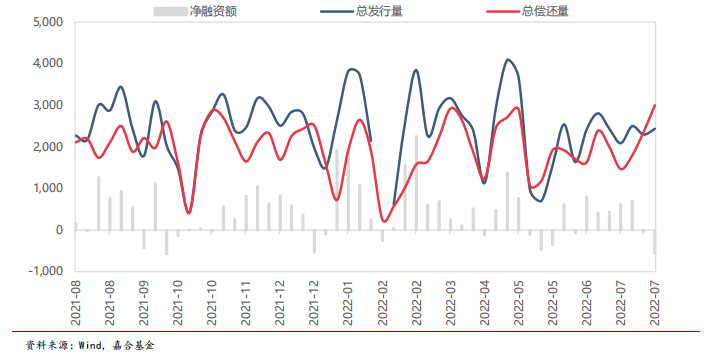

本周(7.18-7.24)一级市场信用债发行量2,434.94亿元,总偿还量2,998.57亿元,净融资量-563.63亿元。分评级来看,上周高评级AAA发行占比为60.11%,AA+发行占比为16.92%。从期限结构来看,1年内发行金额占比44.55%,中长期限发行占比有所增长。上周无债券推迟或取消发行。

(点击查看大图)

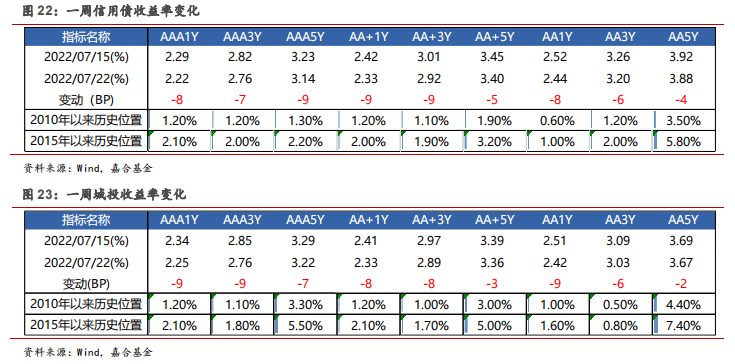

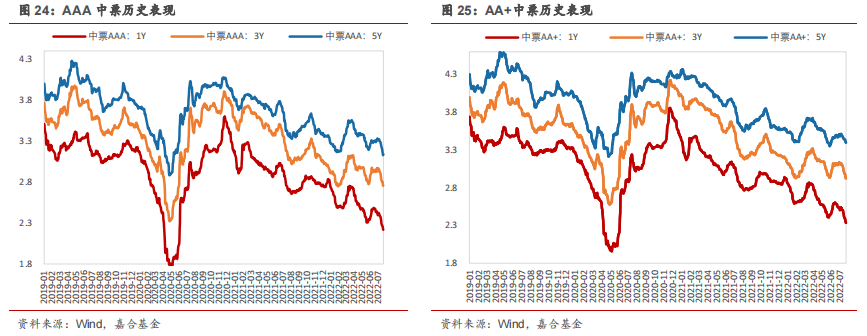

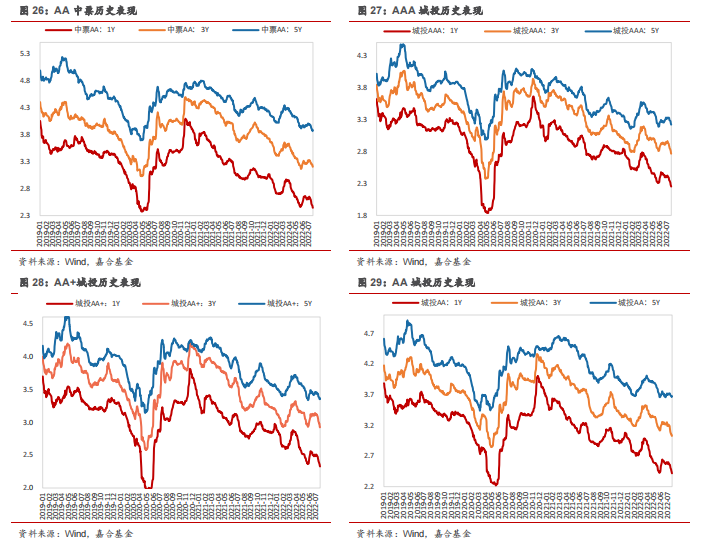

本周信用债收益率大多下行。产业债5年期AAA等级下行幅度最大(9bp);城投债3年期AA-等级下行幅度最大(11bp)。

(点击查看大图)

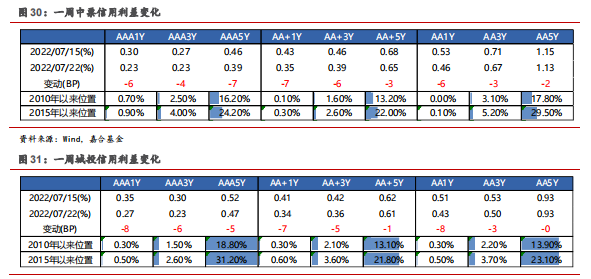

信用利差方面,上周产业债信用利差除7年期AAA、AA等级走阔外,其余各等级各期限均收窄,其中5年期AAA等级收窄幅度最为明显(7bp);城投债信用利差除7年期AAA、AA、AA-等级和5年期的AA-等级走阔外,其余各等级各期限均收窄,其中3年期AA-等级收窄幅度最为明显(8bp)。

(点击查看大图)

【可转债】

市场回顾

本周A股市场盘整,主要指数走势分化。截至周五收盘,上证指数、万得全A分别收涨1.3%和1.31%,深证成指、沪深300和创业扳指分别下跌-0.14%、-0.24%和-0.84%。分行业来看,环保、计算机和传媒行业领涨,分别上涨5.0%、4.88%和4.77%,建筑材料(-1.11%)、电力设备(-1.59%)和农林牧渔(-1.60%)跌幅较大。

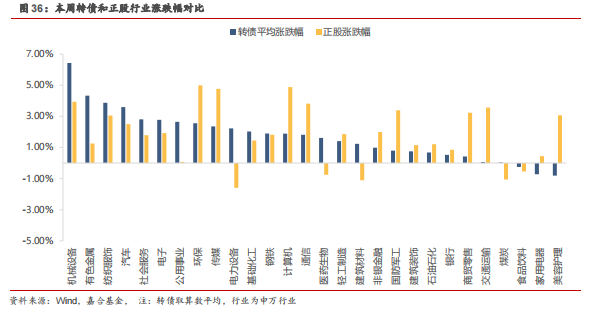

本周中证转债指数先扬后抑,截至周五收盘共累计上涨0.56%,从行业来看,涨多跌少,机械设备、有色金属和纺织服饰涨幅居前,分别上涨6.43%、4.33%和3.88%,仅有4个行业下跌,分别是食品饮料(-0.25%)、家用电器(-0.72%)、美容护理(-0.81%)和农林牧渔(-1.02%)。

(点击查看大图)

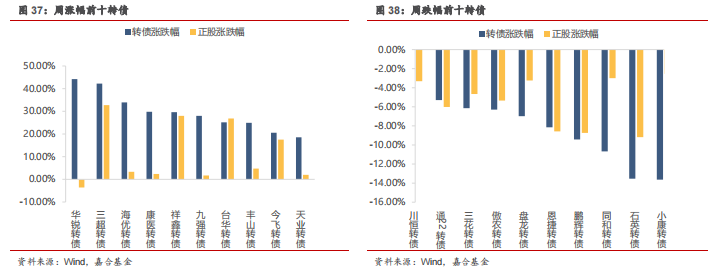

个券表现方面,本周转债市场跌多涨少,共有 329 只转债下跌,89 只转债上涨,2 只转债持平。本周涨幅前五的转债分别为华锐转债(44.21%)、三超转债(42.22%)、海优转债(33.92%)、康医转债(29.82%)、祥鑫转债(29.63%)、九强转债、台华转债、丰山转债、今飞转债、天业转债涨幅紧随其后,分别达到 28.01%、25.15%、24.93%、20.54%、18.54%。其中华锐转债、丰山转债和天业转债均为本周上市新债,其中华锐转债上市首日涨幅达 62%,但次日跌幅超 10%,转手率高达 97.79%,不乏炒作资金。本周跌幅最大为小康转债,周跌幅达-13.64%,属于汽车行业,石英转债(-13.54%)、同和转债(-10.68%)、鹏辉转债(-9.43%)、恩捷转债(-8.15%)、盘龙转债(-6.99%)跌幅跟随其后。

(点击查看大图)

转债估值水平

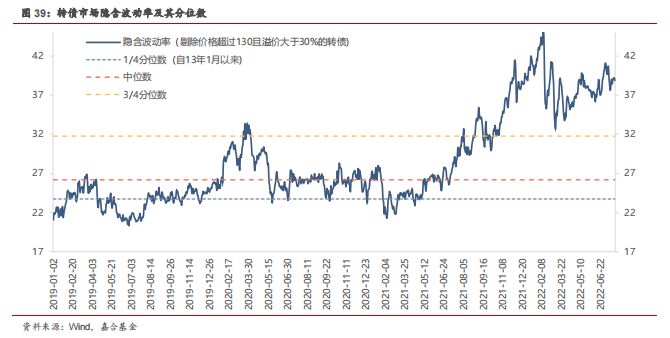

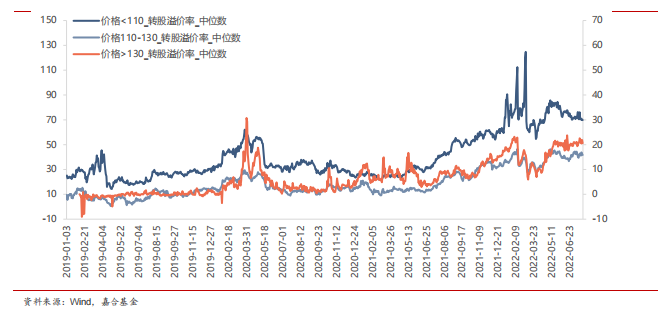

截至2022年7月22日,存量可转债共421只,余额为7517.03亿元,转债全市场隐含波动率达38.88%,较上周有所下降,但仍然处于自13年以来93.2%历史分位数,当前估值水平较高。根据不同平价水平的转股溢价率来看,低于110平价券的转股溢价率从上周平均73.49%下降至70.35%,110-130平价区间的转股溢价率有所提升,从上周41.29%抬升至42.33%,平价高于130的转股溢价率从上周20.8%进一步上行至21.18%。

(点击查看大图)

赎回条款跟踪

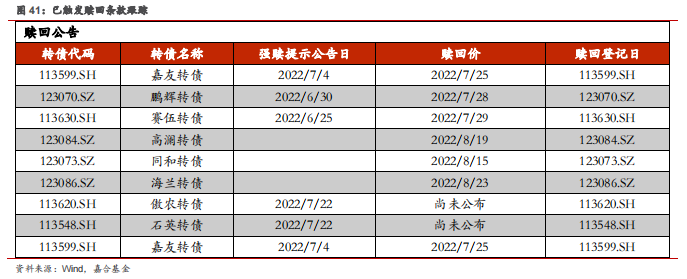

本周同和转债和海兰转债发布提前赎回公告,赎回登记日为2022年8月15日和2022年8月23日;傲农转债、石英转债发布提前公告赎回,赎回登记日尚未公布;同时需注意嘉友转债、鹏辉转债、赛伍转债、高澜转债赎回登记日。

上周有多只转债满足赎回条件,但发行人均公告不行使提前赎回权利:华统转债自2022.7.18至2023.1.17期间,均不行使提前赎回权利;天铁转债2022年7月19日至2023年1月18日期间不行使提前赎回权利;日丰转债2022年7月18日至2022年10月18日期间不行使提前赎回权利;华钰转债2022年11月12日前不行使提前赎回权利;旺能、温氏转债2022年10月20日前均不行使提前赎回权利;天壕转债在2022年12月31日前不行使提前赎回权利;朗新转债决定不行使提前赎回权利;新天转债2022年12月31日前不行使提前赎回权利;飞凯转债2022年9月30日前不行使提前赎回权利。

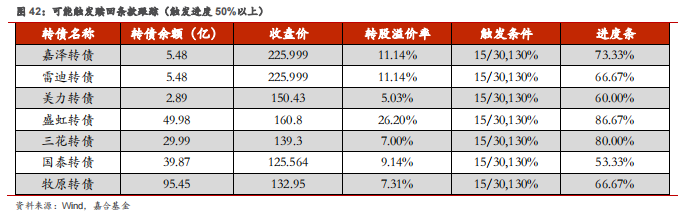

截至本周五,国微、精达、嘉泽、三花、牧原、祥鑫和精达转债发布可能满足赎回条件公告;恩捷转债已满足赎回条件未公告;同时需注意雷迪、盛虹、美力、牧原、国泰转债等近期可能满足赎回条件。

(点击查看大图)

下修条款跟踪

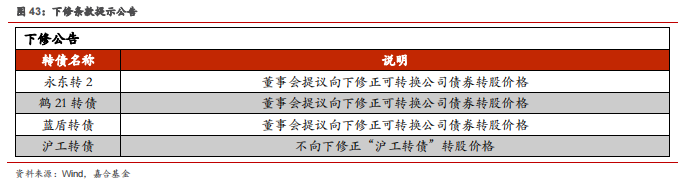

本周永东转 2 发公告称将召开董事会议,提议向下修正可转换公司债券转股价格。

(点击查看大图)

一级市场发行进度

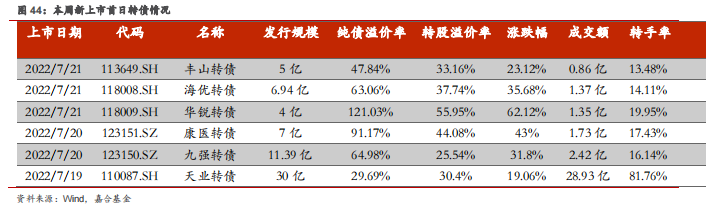

本周共有6只转债上市,比上周增加5只,且上市首日表现均较为抢眼,其中发行规模30亿元的天业转债在上市首日也有19.06%的涨幅表现。华锐转债在上市首日涨幅达62%,次日跌幅超10%,上交所于7月22日晚间发布公告将对华锐转债等异常波动可转债以及近期异常连续下跌股票进行重点监控,预计后期下跌空间压力较大。

(点击查看大图)

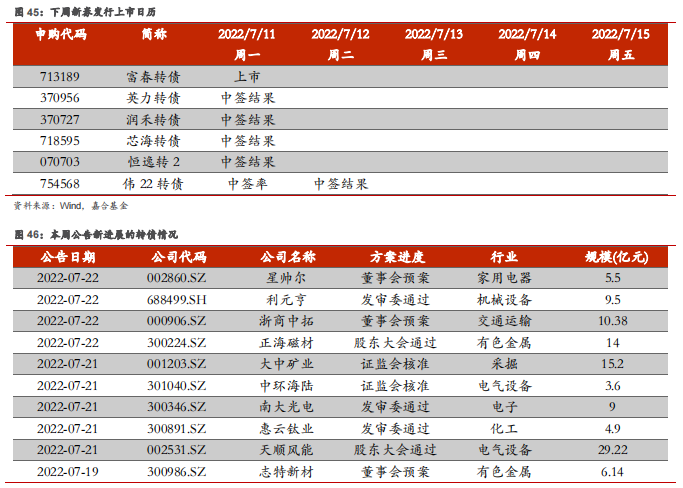

富春转债(AA-,5.7E)将于7.25日上市;英力转债、润禾转债、芯海转债、恒逸转2将于7.25日公布中签结果;伟22转债将于7.26日公布中签结果。

富春转债发行规模为 5.7亿元,发行期限 6年。初始转股价为 23.19元,按初始转股价计算,共可转换为 2,457.96万股富春染织A股股票。转债全部转股对公司A股总股本的稀释率为 19.70%,对流通股(非限售)的稀释率为 59.09%,稀释率较高。转股期从 2022年12月29日起至 2028年6月22日结束。从发行结果来看,转债原股东配售比例达到 90.18%,配售比例较高。利率条款来看,可转债 6年票面利率分别为 0.3%、0.5%、1.0%、1.5%、1.8%、2.5%,与近期发行转债的一般票面利率水平相当;到期赎回价格为 108.3元,也与市场平均水平相当。信用评级来看,中证鹏元对主体与债项分别给予AA-、AA-的评级。增信方面,公司公司控股股东何培富将其合法拥有的公司股票作为本次可转换公司债券质押担保的质押物。就转债的附加条款来看,各条款中规中矩,1)转股价修正条款(15/30,85%);2)有条件赎回条款为(15/30,130%);3)回售条款(30,70%)。由于规模较小,纯债价值较低,平价低于面值,市场或给予25%-30%的溢价。

富春染织是国内色纱生产领先企业,尤其在袜子色纱市场拥有较高的品牌知名度。2022年一季度,印染行业规模以上企业印染布产量121.75亿米,同比增长1.93%,主因收疫情影响,内销不足,出口形势较好,总体市场需求偏弱。富春染织2019-2021年连续三年入选中国印染企业30强。2022年第一季度,与同业公司华孚时尚、航民股份相比,富春染织营业收入规模最小,增速最高。富春染织主营业务收入以色纱、贸易纱和加工费为主,截至2021年底,分别占公司营收的89.74%、7.50%、2.36%。2019年-2021年公司产能利用率维持在100%以上,产销率维持在97%以上,企业生产能力强,有效降低了单位产品的固定成本。2021年产能6.6万吨,同比增长22.22%,产能利用率和产销率均处于饱和状态,扩产增效的空间较少,产能扩张迫在眉睫。

本周共有12家公司可转债发行有新进展,较上周有所减少,具体来看,获得董事会预案的有3家公司,分别为星帅尔(5.5亿)、浙商中拓(10.38亿)、志特新材(6.14亿);获得股东大会通过的有3家公司,分别为正海磁材(14亿)、天顺风能(29.22亿)、精锻科技(10亿);获得发审委通过的有3家公司,分别为利元亨(9.5亿)、南大光电(9亿)、惠云钛业(4.9亿);获得证监会核准的有3家公司,分别为大中矿业(15.2亿)、中环海陆(3.6亿)、顺博合金(8.3亿)。

(资料来源:wind,嘉合基金)

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处,且不得对本文件进行任何有悖原意的删节或修改。

2022-07-25 17: 00

2022-07-25 16: 53

2022-07-25 16: 47

2022-07-25 16: 45

2022-07-25 16: 39

2022-07-25 16: 26