数据来源:Wind,敦和资管

撰写时间:2022年07月20日

核心观点:当标普最大跌幅超过20%时,美国经济衰退的概率会大幅上升。如果未来确实发生经济衰退,美股是否还会进一步下跌呢?即使CPI同比在6月见顶,联储在年内继续加息至3%以上仍是大概率事件,指望货币政策转向来结束美股的熊市并不现实。对比73年和76年,标普在下跌20%后同样面对美联储的持续加息,但后续走势却截然相反,根源在于推升通胀的驱动力不同。当下如果油价能够稳定在90-110美元,那么即使服务价格的粘性使得CPI依然高居不下,美国经济会有明显放缓,但出现深度衰退的概率不大,在这种情况下美股下跌的空间并不大;如果油价在冬季继续飙升并创年内新高,那么美国经济的深度衰退恐怕无法避免,美股很可能再跌15-20%。

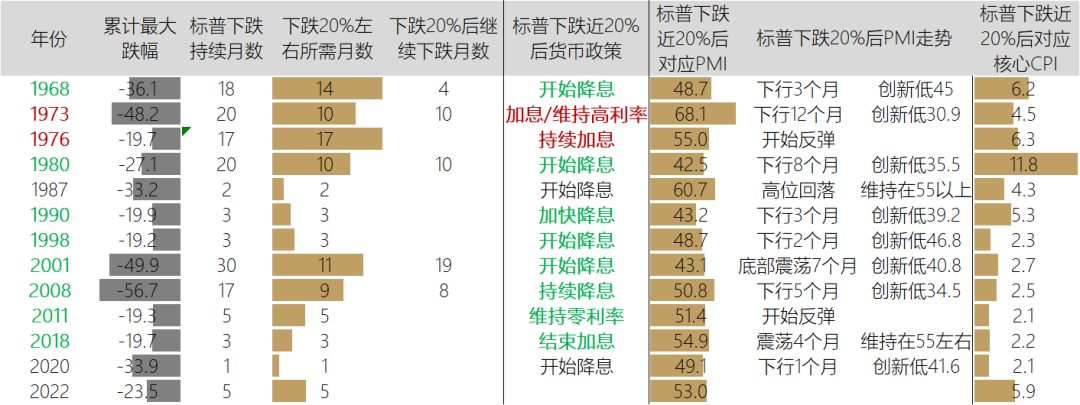

今年上半年美股标普指数下跌20.6%,创自1970年以来最糟糕的上半年表现,以科技股为主的纳指跌幅接近30%。美股从高点下跌20%被认为是进入技术性熊市,这一分水岭同样对预测经济衰退是否发生十分有效。统计历史上自1970年以来的8次经济衰退,有6次美股在衰退期间跌幅超过了20%,1次接近20%,只有1980年的衰退标普跌幅相对较小,最大回撤仅为17%。而如果统计自1968年以来标普所有最大跌幅超过20%的情景,总共有7次,其中有6次都对应了经济衰退,只有1987年的股灾标普最大跌幅达到34%,但是并没有发生经济衰退。不过这一次下跌有一定的特殊性,仅用了2个月的时间就完成如此大幅的下跌,说明股市的下跌与经济基本面关系不大,毕竟经济衰退不是一个一蹴而就的过程。总体而言,当标普最大跌幅超过20%时,美国经济衰退的概率会大幅上升。

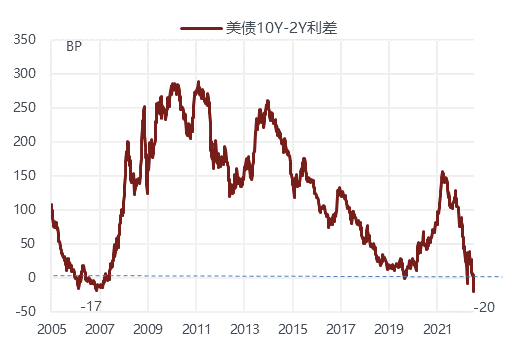

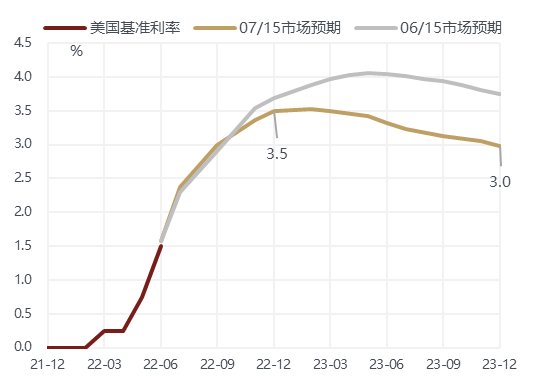

近期美债收益率曲线也出现倒挂,进一步预示了美国经济衰退似乎已不可避免。在6月CPI同比超预期上行至9.1%再创新高后,2年期美债收益率出现了回升,而10年期美债收益率反而进一步回落,10年期比2年期收益率低20bp,倒挂程度甚至超过了07年美国次贷危机前的水平。从利率期货隐含的基准利率变动路径能够更清楚的看出经济衰退预期迅速升温:市场认为年内美联储仍会保持较快的加息节奏,到年底联邦基金利率将达到3.5%,但是今年过快的加息会导致明年经济出现衰退,所以明年会开始进入降息周期,联邦基金利率到明年底会重新回落至3%。

如果未来确实发生经济衰退,美股是否还会进一步下跌呢?或者说目前美股的跌幅是否提前反映了经济衰退的负面影响呢?前面已提到,自1968年以来标普指数从高点下跌幅度超过20%的情形共有7次,除了1987年股灾引发的暴跌外,2020年也属于疫情事件引发的暴跌,在1个月内标普大跌34%,抛开这两次,其余5次下跌周期都持续了1年半至2年半的时间,最大跌幅在27-57%之间。此外还有5次标普跌幅在接近20%后没有进一步下跌,我们主要分析一下“超20%”和“不超20%”这两种情形表现差异的原因。

直观上理解,如果在美股下跌20%后,经济陷入衰退,美联储货币政策容易从紧缩转向宽松,那么美股熊市似乎也就会出现反转。但仔细复盘过去的这10次下跌,会发现事实并非如此。在这10次中,有8次货币政策都在股票下跌20%后转向宽松,或至少停止紧缩,但是跌幅超过20%和不超过20%的情形各占一半。而在货币政策坚持紧缩的2次中,也正好是一次跌幅超过20%一次没有超过20%。也就是说,货币政策转向可能并非是美股熊市结束的关键标志。

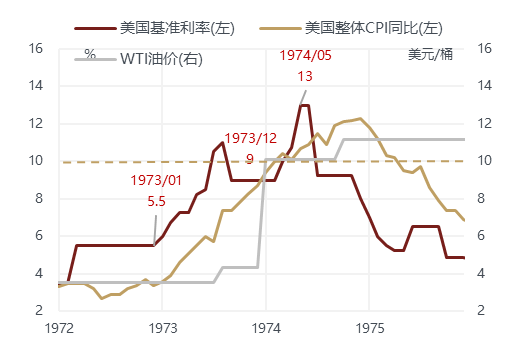

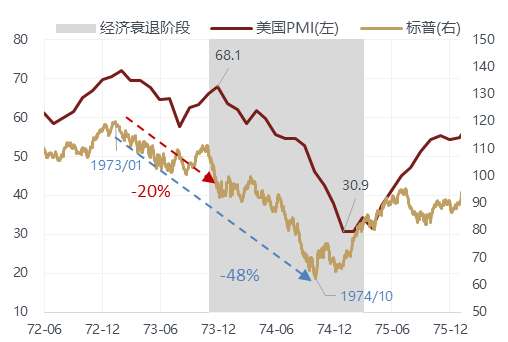

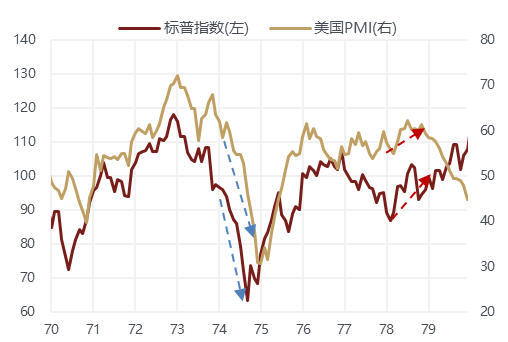

目前高通胀背景下,货币政策在年内转向的可能性微乎其微,所以上述列举的货币政策保持紧缩的两次案例更具有借鉴意义,分别发生在1973年和1976年。1973年食品价格开始推高美国CPI,美联储将基准利率从5.5%加至9%,一年内加息幅度达到350bp,美国经济在四季度开始陷入衰退,当年标普下跌20%。1973年10月第四次中东战争爆发,中东产油国先后向西方宣布石油禁运,导致74年油价飙升了160%,美国CPI同比进一步上行至10%以上,美联储不得不进一步加息至13%,美国PMI从60以上大幅回落至40以下,美国经济进入深度衰退(经济衰退阶段实际GDP最低点相对于衰退前实际GDP的跌幅达到3%以上)并持续至1975年一季度,标普在74年继续大跌,直到74年四季度才见底,两年合计跌幅接近50%。

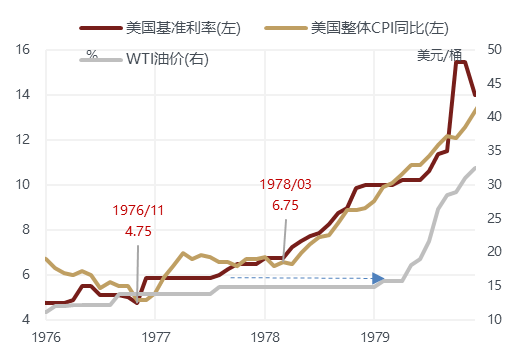

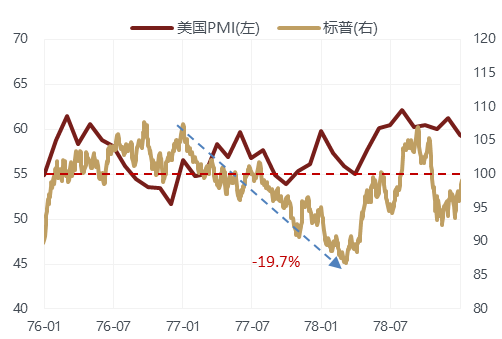

1976年四季度美国CPI见底重新回升,12月联储开始加息,标普也开启下跌周期,到78年3月初累计跌幅接近20%,这段时间美国的基准利率从4.75%升至6.75%。1978年美国CPI继续上行,联储也维持加息,但当时CPI上行主要受到住房等核心服务价格推动,原油价格并没有上涨(1977年也仅上涨近7%)。美国PMI从1978年3月开始反弹并维持在55以上,美国经济韧性较强,标普后续并没有继续大幅下跌。

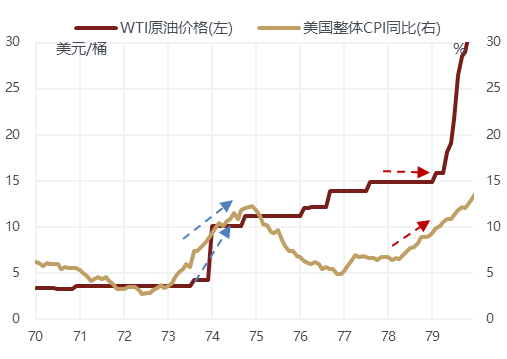

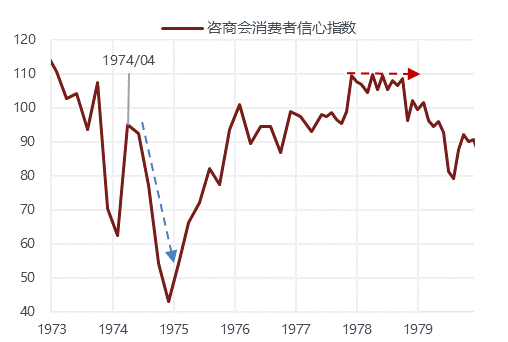

对比73年和76年,标普在下跌20%后同样面对美联储的持续加息,但后续走势却截然相反,表面上是经济硬着陆和软着陆差异的结果,但根源可能在于推升通胀的驱动力不同造成的。73-74年高通胀主要是原油的供给冲击造成的,高油价对经济总需求带来的伤害是巨大的,而77-78年高通胀与原油的关系不大,可以认为是经济自身需求强劲的结果,所以经济在物价上涨和利率抬升的双重冲击下依然保持了韧性。对比两个阶段的咨商会消费者信心指数也能看出端倪:1974年油价飙升后消费者信心大幅回落,而1978年一直维持在100以上。

回到当下,即使CPI同比在6月见顶,联储在年内继续加息至3%以上仍是大概率事件,指望货币政策转向来结束美股的熊市并不现实。那么美国经济能否避免深度衰退呢?关键取决于油价下半年的走势。如果油价能够稳定在90-110美元,那么即使包括租金在内的服务价格的粘性使得CPI依然高居不下,美国经济会有明显放缓,但出现深度衰退的概率不大,在这种情况下美股弱势震荡,但下跌的空间并不大;如果油价在冬季继续飙升并创年内新高,那么美国经济的深度衰退恐怕无法避免,美股很可能再跌15-20%。

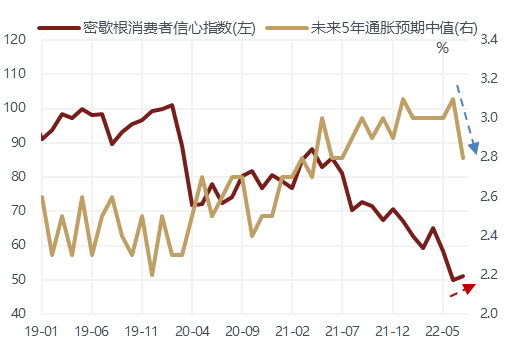

过去一段时间油价经历了明显的回调,随后7月密歇根消费者信心指数就出现了反弹,消费者对未来5年的通胀预期也回落至3%以下,在此之后美股开始强劲反弹。近期的这些市场变化印证了我们在前面的推断:相对于CPI何时见顶和联储加息多少而言,油价走势对美股下半年的影响更加重要,如果油价能保持稳定,美国消费者的信心和购买力都会有所改善,美国经济硬着陆的风险就会下降。

特别声明

本文涉及对未来事件或者情况的描述、预测或观点均属前瞻性陈述,受难以预测的特定风险、不确定性、假设有效性及信息时效性等诸多因素限制,仅供参考之用,不构成对任何人的投资建议或者销售要约。读者应结合自身情况,独立判断所载内容的有效性,自主决策是否采信,敦和资管及其雇员对读者使用本公众号及其内容开展投资行为等活动造成的结果不承担任何法律责任。

敦和资管对刊载的原创内容享有著作权。未经授权,任何机构或个人不得以任何形式节选、复制、修改、使用或传播本订阅号内容。如经授权转载,须完整转载并注明出自敦和资管公众号。

2022-07-26 17: 27

2022-07-26 15: 52

2022-07-26 15: 51

2022-07-26 15: 33

2022-07-26 15: 33

2022-07-26 15: 32