“剁手届”有一金句在流传,那就是“只买对的,不买贵的”,是不是耳熟能详了?

投资收益亦是如此,尤其是权益收益的投资来源,一方面是分享标的成长所孕育的巨大红利;另一方面,则是依托于二级市场的交易,核心点就在于“低买高卖赚取差价”。

那么,对于同一标的,买入时越便宜,后期的成长空间才越广阔。譬如申购同一只权益类基金,在其净值1.2元时申购显然比在其净值1.5元时申购更划算。

所以,我们如何能真正做到,便宜地买入呢?

市场时点难以预料

抄底犹如接“飞刀”

“低买高卖”几乎是所有收益来源的普世法则,投资者当然会青睐“资质好、价格低”的标的。恰如价值投资的先锋巨擘巴菲特坚持践行那般,“以低价买好股”,追求性价比的投资操作,不知不觉间变成了“抄底的号角”。

举个最简单的例子:今年4月25日,A股迎来了本年度单日最大跌幅,上证综指在第一个交易日内下跌5.13%,令人扼腕。不少投资者认为,市场底部显现,不可能再低了,于是贸然盲目入场,结果却与想象大相径庭——4月26日,A股延续惯性下跌,继续下探1.44%。(数据来源:Wind,2022年4月25日、2022年4月26日)

当投资者以为完成了“精准抄底”时,市场或许为他们备上了“惊喜大礼”。

即便如此,也有人认为,没能“抄到底”是“技术问题,手艺不精”,而不是抄底的思路不对。

事实上,“抄底”就是战略问题,而非战术问题;没有人可以真正地做到能够精准判断市场的底部,哪怕他是专业人士,甚至是沉浸于资本市场多年的大师。

想通过抄底来实现“暴富”结果损失惨淡的投资名人比比皆是。1929年9月,道琼斯指数攀至381点后开始暴跌;在当年的11月,道指最低跌到198点,最大跌幅接近50%。1930年3月,下跌停止,股市有复苏的势头;此时格雷厄姆认为市场已经走过了至暗时刻,而光明就在前方,于是他开始大笔加仓,试图抄底。

然而,自他入场之后,形势又发生了逆转,暴跌依然在继续,格雷厄姆甚至加杠杆加仓。

直到1932年7月,道指到达最低点41点,从最高点381点算起,最大跌幅接近90%。中途抄底的格雷厄姆,管理的基金亏损高达78%,几乎让他倾家荡产。

格雷厄姆何许人也?他是沃伦·巴菲特的老师。想必此次的惨败,也给他留下了终生难忘的教训。

沉淀时间,定投来摊平成本

抄底之所以在战术思路上站不住脚,是因为资本市场永远在波动与震荡之中,其走势更不会以投资者的意志为转移。

那当我们锚定了一个优质的,能较大概率确定其在未来有高成长性的标的时,如何判断当下是不是买入时机呢?

现在这个价格会不会贵了,买入后会不会跌?

现在这个价格会不会已经足够便宜了,不买会不会“少赚一个亿”?

像如此的反复纠结,难以下定决断。

如果我们换一个方法,把一次性投资的钱分拆为数等份,按照约定好的周期来申购呢?

换句话说,假设投入总额一样的钱,按照一次性投资的方式或定投的方式来持有同样标的,哪一种方式能积累更多的筹码,导致成本更低。

话不多说,不妨和小泰一起,以万得普通股票型基金指数(885000·WI)为投资对象,测算在不同特征的行情之下,一次性投资和定投,孰能获取更大筹码!

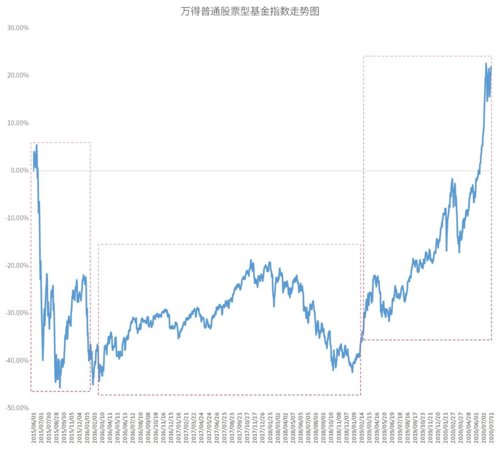

数据来源:Wind,统计区间:2015年6月1日-2020年7月31日

以上是万得普通股票型基金指数(885000·WI)在2015年中至2022年中的走势图,经历了非常典型的单边下行、盘桓震荡、单边上行三段走势。

小泰以这三个不同阶段与整体阶段为测算区间,来看看在各个行情下,一次性投资和定投谁能积攒更多筹码。

四个阶段分别为:

第一阶段·市场下行(2015年6月1日-2016年1月31日);

第二阶段·盘桓震荡(2016年2月1日-2019年1月4日);

第三阶段·市场上扬(2019年1月5日-2020年7月31日);

整体阶段·全面复盘(2015年6月1日-2020年7月31日)。

测算方法:

假设该指数价格单位为元;

以每个月的第一个交易日为定投日期,投入10000元申购该指数,计算在区间定投所能积累的筹码份额,以定投投入总金额(假设该区间内进行了10次定投,那么一次性投资金额为100000元)计算持有单位成本;计算在测算区间类任意交易日购入该指数,持有该标的平均单位成本;

将定投单位成本与一次性投资单位成本进行比较,比较从两个层面进行:

定投单位成本与一次性投资平均单位成本进行对比; |

定投单位成本,小于一次性投资单位成本的概率。 |

计算结果如下:

数据来源:Wind,统计区间:2015年6月1日-2020年7月31日

真实的测算让理论更具说服力,定投在摊平成本上,确有实力:

■ 在极端行情(单边上行或下跌)和日常震荡行情中,定投单位成本显著低于一次性投资平均成本,且超乎半数的概率定投能以更低的价格持有该标的。

■ 有些朋友表示,定投在摊平成本方面并没有绝对的优势,尤其在整体区间的回测中,一次性投资获得低成本的概率显然要高于定投。此时,我们需要明晰的是,即便开启定投也并非意味着绝对的胜利。但定投还有一大优势在于“避免择时”,能在较大程度上抵御市场波动对投资行为产生的不利影响。如果我们总想奔着最低价而去,会不自觉地陷入了“接飞刀”的窠臼中。然而,猜中上涨时机的概率有多低,小泰也早为诸位进行了测算,印象模糊的朋友,请戳《历经时光淬炼,“90后”的投资经是怎样的?》复习。

最后,小泰想说,在投资中保持谨慎、杜绝贪婪是一门必修功课。打破精准抄底的幻想,而用更科学、更持久的方式与市场波动和谐相伴,或许才是大道直行。

风险提示:本文中所涉及观点仅为相关机构和分析师个人观点,不代表公司意见,内容仅供参考,不构成任何投资建议或承诺,投资有风险,入市需谨慎。

2022-08-02 17: 45

2022-08-02 17: 44

2022-08-02 17: 43

2022-08-02 17: 24

2022-08-02 17: 23

2022-08-02 17: 22