真诚 所以信赖

点击“蓝字”,关注我们

经过连续两个多月的反弹后,A股自7月6日起进入盘整,上涨动能逐渐减弱,之前走势强劲的新能源等高景气赛道也开始显出疲态。面对如此局面,不少朋友感到困惑和纠结:为什么最近市场再次陷入调整?当前市场处于什么位置?现在还能进场吗?以什么样的姿势进场更稳妥?小编今天就来给大家唠唠。

市场遭遇“倒春寒”,基本面有点跟不上

自7月5日冲上3400点之后,沪指开始步入调整,一度回调超5%,沪深300指数也一度回撤超7%,创业板最大跌幅也曾到达过6.29%,两市成交量连续四周萎缩(Wind,截至日20220729)。

7月初以来这波调整被海通证券策略团队称之为“倒春寒”,该团队认为调整的主要原因在于基本面的修复进度跟不上股市上涨步伐,市场面临的内外部不确定因素较多。

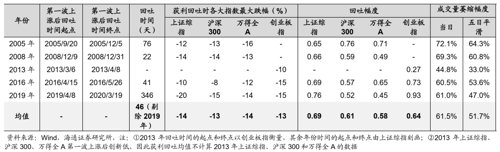

从调整时空来看,这次“倒春寒”可能还会延续。海通证券策略团队分析了2005年以来A股发生的多次“倒春寒”行情后发现,历次回吐过程中,上证指数平均下跌46天(剔除2019年),上证指数、沪深300、万得全A、创业板指最大回撤平均在13%左右、回吐前期上涨行情0.5-0.7左右的涨幅,且历史上获利回吐期间,全A成交量平均萎缩62%(5日平滑为52%)。

反观这次倒春寒,截至7月29日,上证指数最大回撤6%,回吐前期上涨行情0.4的涨幅;全A成交量最低缩量至704亿股,较6月高点缩小了38%,5日平滑口径下缩小24%。

表:历史上各大指数底部第一波上滚后获利回吐幅度(时间的起点和终点由上证综指刻画)

估值合理,分化剧烈

其实经过前期调整后,A股估值水平已趋于合理。我们通常用市盈率(PE)来衡量股价水平,PE等于一个金融资产的市场价格除以其利润,所得结果反映了这笔投资回本所需要的时间;市盈率越低,意味着回本的时间越短,这笔投资就越划算;而市场的整体PE越低,一定程度上表明其投资价值越显著。

从Wind数据来看,截至7月29日,万得全A整体PE(TTM)大概在17.63倍,处于近五年35%的分位水平,这也意味着市场当前PE比近五年里65%的时间都要低,这样的估值水平显然不算高;分行业来看的话,除了社会服务、地产、汽车、IT服务、光伏设备等少数行业当前PE高于过去5年估值中位数以外,多数主流行业PE都在中位数以下,并不算贵。

数据来源:Wind,中加基金;截至2022年7月29日

数据来源:Wind,中加基金;截至2022年7月29日

匹配风险和资金期限,灵活应对震荡

市场重回震荡,我们投资该如何应对?

大家应该清楚,惟有风险和期限匹配,才有可能获取比较满意的收益,脱离自身风险承受能力和资金投资期限来谈投资,无异于“无源之水,无本之木”;而针对当前市场状况,对不同风险偏好和资金使用期限来说,选项可能会有所不同。

1、对于风险偏好比较低、资金使用期限在1-3年的朋友,可以考虑选择一些中低风险的基金品种,像中加纯债债券(000914)等纯债类基金,以更好的分散组合风险,增强投资组合的“抗震性”。

2、对于风险承受能力较高、偏好权益投资,且投资期限在3-5年、甚至更长的朋友,在这种高波动、行业轮动快速的行情中,也要注意平衡好风险和收益,通过多元配置来分散风险,切忌押注单一资产或者赛道。如果不想费心劳神,大家可以优选选股能力强、风险控制好、信得过的基金经理,来帮自己做配置。

总之,投资是一件需要长期坚持的事,我们能做的,就是不要在高位时入市,不在低位时离场,耐得住震荡市的煎熬,建立和不断完善自身的投资体系,相信时间的复利。希望我们所有坚持和等待,最后都能迎来春暖花开。

2022-08-03 14: 43

2022-08-03 09: 08

2022-08-03 09: 06

2022-08-03 08: 00

2022-08-02 22: 25

2022-08-02 22: 24