又是一年七夕时,这厢牛郎织女每年才相聚一次,那厢美联储已经迎来了今年的第四次加息。美联储的加息真是比对象的心思还难懂,不过别着急,今天我们就一起来探讨美联储加息对A股究竟有何影响吧~

01

美联储加息是指联邦储备系统管理委员会在华盛顿召开议息会议后决定对货币政策的调整,上调联邦基金利率。简单的说,加息是一种紧缩型货币政策,美联储通过加息来应对当前的经济。

一般而言,市场认为美联储加息对金融市场会产生负面影响。原因是:由于货币投放量的减少,以及低风险产品收益率(如银行存款利率)的提升,资金会减少对股市的投资。这也是当前市场情绪对加息高度敏感的原因之一。

02

第1轮:1994年2月~1995年2月,加息7次,共加息300BP。

第2轮:1999年6月~2000年5月,加息6次,共加息175BP。

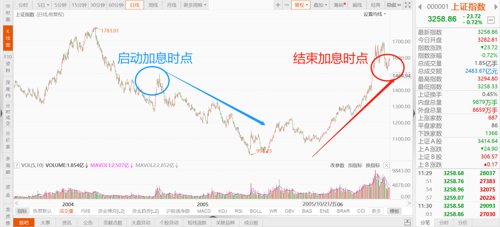

第3轮:2004年6月~2006年6月,加息17次,共加息425BP。

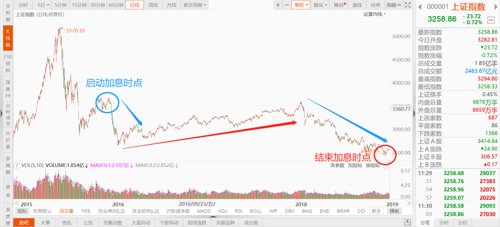

第4轮:2015年12月~2018年12月,加息9次,共加息225BP。

第5轮:2022年3月~至今,加息4次,共加息225BP。

以史为镜,通过复盘可以发现,从美联储5轮加息情况来看,在美国加息期间我国上证指数并非一定下跌,行情走势整体是有涨有跌,其中第一轮和第四轮加息周期中,上证指数总体呈现下跌;而第二轮和第三轮加息周期中,上证指数总体是走出了上涨行情,相对美股有明显的超额收益。

目前美国正处于第五轮加息中,虽然初期的确让上证指数走出了下跌,但在4月底到7月份的反弹行情中也基本收复了失地。

03

本轮美联储加息和以往不同,带有诸多的被动因素。其中通胀问题是美联储不得不加息的关键因素。

2022年7月13日,美国劳工部公布了美国消费者价格指数(CPI)最新数据显示,6月份美国CPI环比上涨了1.3%,同比上涨了9.1%,同比涨幅创下自1981年11月以来的新高,也超过了上个月的8.6%。

居高不下的通胀率,逼迫美联储不得不通过加息来压低通胀。然而,大幅加息又会直接影响经济增速。

根据美国商务部最新公布的数据,美国第二季度GDP年化环比下降0.9%,加上一季度已收缩1.6%,连续两个季度出现收缩,美国经济已经步入“技术性衰退”。

对此,7月份加息75个基点后,美联储又不得已转向鸽派。美联储主席鲍威尔在新闻发布会上首次提出放缓加息步伐的表述,表明美联储正在向市场传递边际转鸽的信号,“另一次非同寻常的大幅加息将取决于数据,在某个时间点放慢加息节奏可能会是适宜的、但尚未决定何时开始放慢加息步伐,必要时将毫不迟疑地采取更大幅度的行动”。基准情形下,美联储紧缩最快阶段可能接近过去,CME利率期货显示,当前市场预计9月加息50BP的概率为65%,较前一日提高15个百分点,而加息75BP的概率则有所下降。但从现在到9月议息会议之间还有7、8月的CPI数据可供参考,最终加息幅度还取决于数据。当前市场预期美联储进一步扩大加息概率降低,近期美股市场开始好转,道琼斯、纳斯达克指数连续多日走出反弹。

加息靴子落地及鸽派表态,短期有助于提振市场情绪。从美股表现来看,对市场风险偏好更为敏感的成长风格弹性更强,从风格映射来看,短期内A股成长风格或将相对占优。此外,近期召开的中央政治局会议为下半年经济的增速定调,会议保持稳中求进的整体基调,宏观政策重心仍是稳定经济大盘。中期而言,当前中外政策周期继续反向,仍有望支撑中国市场相对海外显现相对韧性。

04

1、流动性较为充松。当前美国通过加息来实施货币紧缩政策,而8月1日央行召开2022年下半年工作会议继续定调:今年我国稳健的货币政策实施力度进一步加大,下半年保持货币流动性合理充裕。

2、中国经济加速复苏。此前,国际货币基金组织(IMF)再次下调全球经济预测,在上半年多重负面因素的冲击下,中国经济仍保持正增长,显示出了较强的韧性;下半年预期在各种逆周期政策的助推下,中国经济有望加速复苏。

3、上市公司业绩开始修复。据6月工业企业利润数据显示,国内工业企业利润同比增速由降转增,同时利润结构不断改善。下半年,随着政策端“促消费”、“保供稳价”的刺激持续,库存周期有望向被动去库过渡,企业盈利扩张空间仍存。

因此,在美国加息和近期发生各种大事件面前,短期情绪会产生波动,但无需过度悲观。毕竟各种 “黑天鹅”飞过、各种“灰犀牛”跑过后,市场下跌空间有限,静待市场企稳反弹。

2022-08-04 17: 03

2022-08-04 17: 02

2022-08-04 15: 41

2022-08-04 08: 00

2022-08-03 22: 26

2022-08-03 22: 24