缺“水”的震荡市,买什么?

周勇 2022-08-05 21:07

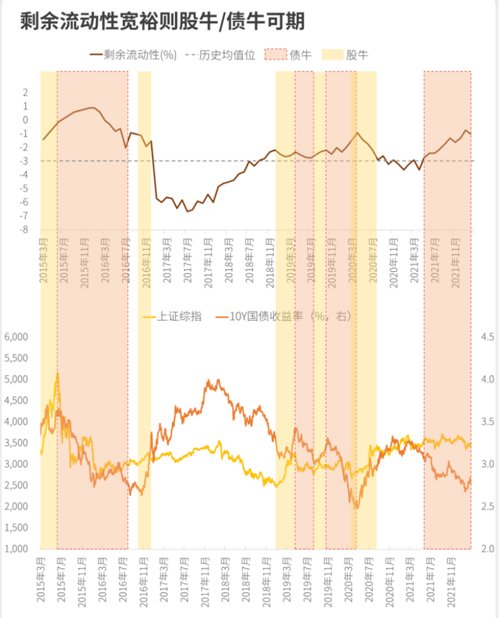

经历了二季度的“水牛”行情,没俩月股市又躺平了,8月开门就是宽幅震荡。未来A股怎么走,买什么才能赚钱?有两个指标已经帮你安排明白了。我们常把央妈放水当做股市的一大利好,因为放水意味着央妈往市场里充钱,水涨船高,股市自然上涨。上图是货币供应量同比增速和沪深300指数近20年的走势图,可以看到,2008年年底、2020年以及今年年初,因为央行放水的关系,股市都迎来了一波上涨。但也有例外,比如2014年和2017年的时候,虽然货币供应量整体是增加的,但股市却没有涨。原因很简单。一方面,水是从央行这个“蓄水池”里放出来了,但很容易被银行这个“大坝”拦住,流不出去。另一方面,流出来的水也有两个去处,一是实体经济,二是楼市、股市和债市,最终去到股市的能有多少,真不好说。我说的市场流动性指标,也可以叫做剩余流动性,就是剔除了去往实体经济的那部分钱,剩下的留在资本市场以及银行备用的钱。从剩余流动性的角度来看,基本上只要高于历史平均水平一段时间,股市或者债市总有一个会迎来牛市。但光知道股债有一个能走牛还远远不够,我们需要更准确地判断,到底是股市走牛还是债市走牛,以便资产配置。我们都知道一家公司的股价取决于它的业绩与估值。如果流动性好,市场上的钱多了,公司的估值会提升;公司的盈利好了,业绩提高,股价也会跟着走高。

这时候有人要说,那直接看财报不就好了?非也,财报都是上个季度的事儿了,等你分析完黄花菜都凉了。所以我们需要能先行反映A股盈利能力的指标,比如月度更新的PMI和工业企业利润这两个指标。PMI反映经济好坏,如果PMI高于50,代表经济总体在扩张,低于50则说明经济总体在收缩。虽然PMI可以提示未来经济整体会不会出现拐点,但拐点到底什么时候出现,还得看工业企业利润。因为目前A股上市公司中工业企业占比较高,上市公司利润变动趋势跟工业企业利润大致相同。如果工业企业利润同比增速大于0,且增速比之前高,说明当前企业盈利情况是不错的。结合剩余流动性、PMI、工业企业利润和股市、债市的表现,我们可以得到下述结论:这种情况一般出现在经济复苏期,水量适合,股市和债市都有表现。特别是股市,往往会迎来流动性带来的估值提升和盈利改善,股价出现戴维斯双击,经常会比债市有更好的表现,这种情况一般出现在经济的下行期,央妈为了拉一拉经济,放水比较多。由于市场上的钱比较多,经济又不大好,利率很难上去,债市的表现通常会不错。对于股市来说,大盘走势很难有起色,但也会出现结构性的机会,一些政策鼓励的行业往往会比较好。这种情况一般见于经济的过热期,央妈准备将放出去的水收一收了。这个时候债市基本没机会了,利率上涨,债券价格就会受到压制。股市有可能会有结构性行情,就看哪些行业的盈利能对抗整体估值的下跌,得精选赛道。这种情况很少出现,因为经济都不行了央妈肯定会想办法托底的。这种情况股市和债市都很难,如果经济下滑得不太厉害,债市可能因为避险情绪稍微好一点。这里重点关注PMI的荣枯线,也就是50这一档,还有工业企业利润的同比增速和环比增速,是否在0轴以上。上半年,经济下行压力严重,6月GDP明显不及预期,PMI濒临荣枯线,通胀节节高升,中下游企业利润严重受损,这也是为什么二季报除了个别业绩确定的赛道之外,表现都不尽人意。不过下半年这种情况会出现好转,首先是通胀已经开始向下游传导,PPI在下行,供给端的成本整体是下降的;其次是疫情有向好趋势,需求端逐渐恢复,企业的利润有望回升;最后是稳增长政策持续落地、发力,虽然不会大水漫灌,但下半年的流动性依然充裕。产业政策、消费政策的陆续推出和执行会让一些行业进入高景气阶段。我认为二季度的市场环境更偏向于第2种情况,股市消化一部分利好,部分高景气赛道走出强劲反弹和反转行情。三季度相比于二季度会走出复苏行情,更偏向于第1种情况,股市会出现一波翘尾,因此在资产配置上,考虑增加权益类资产仓位,减少债券配置。尤其是政策支持的行业,比如新能源汽车、风电,在经历调整后估值优势凸显等;还有后疫情复苏逻辑的板块,比如消费,借助中秋、国庆等节日会有所表现;当然业绩确定性强的赛道最值得关注,比如光伏、医美。当然,行业、板块的选择,不仅仅是看剩余流动性和企业盈利,还要关注这些板块的交易拥挤度等情绪指标,我也有专门的文章在这里。如果大家还不知道该配置哪些行业,可以后台私信留言哦~