A 股震荡下跌,电子、计算机等行业表现较优。上周初PMI指标再回荣枯线下,叠加佩洛西窜访中国台湾地区,市场情绪较谨慎,A股持续走低;后半周,美国国务卿表态不支持“台独”,中美直接对抗风险有所缓和,市场情绪回暖,全周A股震荡下跌。结构性机会方面,首先,电子行业维持高景气度,部分半导体设备龙头预计中报业绩实现高增长;此外,台海局势紧张,叠加美国芯片法案即将落地,半导体和软件的国产替代化趋势有望加速,电子、计算机等TMT行业表现突出。具体来看,截至2022年8月5日,上证综指于3227.03点,全周下跌0.81%;深证成指收于12269.21点,全周上涨0.02%。风格方面,成长优于价值。上周A股两市共成交5.18万亿元,成交量较前周减少约5982亿元。行业方面,表现居前的为电子、计算机、通信、国防军工和食品饮料,表现靠后的行业为建筑、家电、房地产、消费者服务和汽车。

债市收涨,短债利率大幅下行,长债利率小幅下行,曲线走陡。上周,利率债供给压力回升,但月初资金面较充裕,央行下半年工作会议指出“保持货币信贷平稳适度增长”,叠加台海局势紧张催生避险情绪,债市收益率整体下行。截至8月5日,全周1年期国债收益率下行15BP至1.71%,10年期国债收益率下行2BP至2.73%;1年期国开债收益率下行16BP至1.72%,10年期国开债收益率下行3BP至2.90%。信用债方面,上周债市信用利差分化,等级利差分化,期限利差走扩。转债方面,上周中证转债指数下跌0.34%。

海外市场多数上行,油价下跌,金价上行。上周欧美各主要市场多数上行。美国方面,美联储宣布加息75BP,符合市场预期,美国服务业PMI指数表现强劲,且美联储多位官员表示经济可能实现“软着陆”,市场对于经济衰退的担忧有所缓解;但周五披露的美国非农就业数据远超预期,市场担心美联储于9月大幅加息,故周五美股出现震荡,但全周来看,美股仍小幅震荡上行。全周道琼斯工业指数下跌0.13%,标普500指数上涨0.36%,纳斯达克指数上涨2.15%。汇率方面,全周美元指数上涨0.69%。大宗商品方面,美欧央行加速紧缩,加剧全球经济衰退担忧,原油需求预期持续下调;另一方面,OPEC+增产有限,但伊核协议谈判再次重启,伊朗原油或将回归国际原油市场,油价面临进一步下行压力。

市场综述

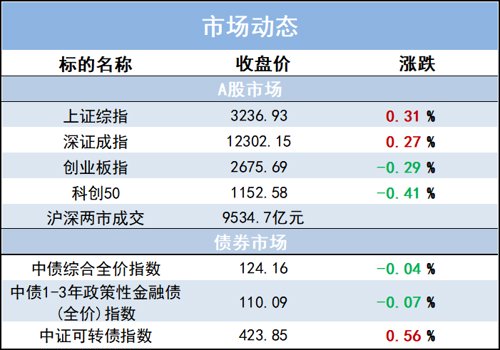

8月8日,沪深股指全天平稳运行,波动幅度不大,但百余股涨停显示人气仍在。大市成交0.95万亿元,上日为0.99万亿。盘面上,煤炭、石化、光伏、锂电池、军工、燃气、钢铁、电力板块纷纷造好,汽车零部件、工业机械股活力十足,半导体板块尾盘回弹,餐饮旅游、航空、保险板块调整。截至收盘,上证指数收涨0.31%,日线三连阳;创业板指跌0.29%。

财经资讯

风险提示及重要声明:

部分内容来自Wind、央视财经等,仅供参考,不代表兴业基金观点。投资有风险,基金投资需谨慎。投资人购买基金时应详细阅读《基金合同》、《招募说明书》、《产品资料概要》等法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。

基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。

以上信息仅供参考,不作为任何法律文件。如需购买相关基金产品,请关注投资者适当性管理相关规定,提前做好风险测评,并根据自身的风险承受能力购买与之相匹配的风险等级的基金产品。

2022-08-08 17: 13

2022-08-08 17: 12

2022-08-08 17: 12

2022-08-08 16: 58

2022-08-08 16: 58

2022-08-08 16: 48