开启数智财富

关注浙商基金 了解更多

先回顾一下,我们在6月底给出的市场观点为【枕戈待旦】,将4月底以来的反弹界定为周线级别的D浪反弹,而非反转行情,主要基于以下三点矛盾:

- 经济基本面持续恶化的状态与空间是怎样的?

- D浪反弹遭遇技术面空头排列的的压力还有多大?

- 各个板块在反弹过程中呈现的极端分化情况后续如何发展?

因此当下,我们继续围绕这三方面矛盾为各位投资者展开数量化分析,以推演出接下来一段时间市场潜在的机遇与风险。

(1)海内外宏观经济

美联储6月7月各加息75bp基本符合市场预期,短期风险释放后,市场也展开了一轮反弹,因此我们认为近期A股市场的着眼点会更加聚焦于自身基本面。

图片来源:wind,浙商基金

2022年6月社融新增5.17万亿元,较去年同期多增约1.47万亿元。社融新增结构上主要是表内人民币信贷和政府融资支撑,6月当月表内人民币信贷新增3.06万亿元,政府债券融资新增1.62万亿元,同比分别多增近7400亿元和8700亿元。6月信贷投放和政府债券融资节奏提前继续共同推升社融。

具体看6月信贷结构:企业部门6月新增人民币贷款2.21万亿元,结构上中长期和短期贷款占主导,同比分别多增约6100亿元和3800亿元,票据同比少增近2000亿元,此前一直为市场诟病的中长期贷款投放欠佳的情况在6月出现明显边际改善。居民部门6月新增人民币贷款约8500亿元,结构上短期贷款同比多增近800亿元,中长期贷款同比少增近1000亿元,均较5月情况有所改善。

图片来源:wind,浙商基金

按照过往数据分布,季调后的社融累计增速大约领先均衡型宽基指数中证500的净利润增速8-9个月,季调后的中长期贷款余额累计增速领先核心资产大盘成长的净利润增速6-7个月,我们认为国内核心经济体基本面最差的窗口大约在2022年的Q3,而经济复苏的窗口大约在2023年的Q1,因此在剩余流动性持续宽松的环境下,我们预计2022年下半年的市场风格仍然会维持目前小市值风格,而2023年上半年逐渐切换至大盘成长。

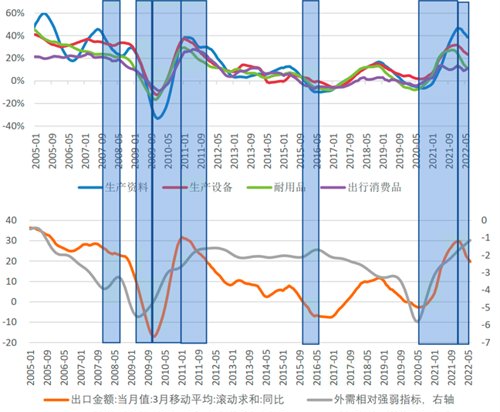

图片来源:海关总署,浙商基金

从经济结构而言,目前中国经济内需消费偏弱,而地产和基建增速尚处于底部,唯有出口数据维持很强的韧性。从出口数据结构上拆解,随着后续欧美经济从景气高点回落,以耐用消费品为代表的板块预计基本面面临压力测试,而以生产资料资本品为代表的板块在未来半年仍然有望维持高景气,最后以出行消费品板块有望持续上行。

(2)权益市场表现

2022年4月底以来市场展开的周线级别D浪反弹,在7月上旬止步于120日线阻力位,4500点的沪深300对应的是2022年年中的业绩(即透支业绩久期为T+0),因此从短期视角而言,我们认为在有更强的经济基本面数据出现之前,D浪反弹基本完成了对于市场悲观情绪的估值修复。

图片来源:wind,浙商基金

从目前沪深300的技术形态而言,周线D浪反弹持续了10周,7月以来的E浪回调了5周,从回调深度上,支撑点位3900~4000(透支至T-1.5年即2020年业绩),而从时间维度上短期跌速略快,因此从短期视角我们认为在未来1-2周窗口内,小时线级别的反弹回补前期缺口后,仍然会受阻于4300-4400附近的强阻力位而继续回踩支撑位完成E浪回调;从中期视角,目前周线MA5、MA10、MA20均已黏连至4150~4250附近(PE估值均只有12X处于历史低位),而慢均线MA60位于4600上方(PE 14X),如果E浪回调继续维持6-8周,那么MA60有望继续下行至13X PE,届时一旦形成技术面突破,那么估值便宜的MA短中长周线便会一同形成周线级别强有力的支撑,构成未来1-2年胜率赔率均占优的买点。

图片来源:wind,浙商基金

(3)市场风格与行业配置

从目前宏观经济状态而言,目前处于经济下行筑底复苏的阶段,全社会净利润高增的板块与行业也主要位于产业链上游的资源品行业,而中游和下游企业的利润率由于需求疲软价差传导不畅遭受了较大损伤。另一方面,市场短期反弹过程中,成长板块中热门赛道的估值修复幅度与交易拥挤度在杠杆类资金的助推下大幅攀升。

从市场分析师预期视角,最近半年沪深300当期ROE的预期已经从12%下修至11%,业绩增速预期已经从+18%下修至8%;中证500当期ROE的预期已经从10%下修至9%,业绩增速预期已经从+35%下修至+5%;而沪深300和中证500的T+1和T+2的的远期业绩预期均拐头上修,因此在估值下行空间有限、市场剩余流动性宽松、社融底部复苏的环境下,我们建议当下应该主动拉长资产配置的目标久期。

从市场板块剖析层面,以广大投资者较为关注的消费、医药、科技板块而言:

图片来源:wind,浙商基金

中证800消费指数今年以来的基本面受损于疫情较为严重,ROE的大幅下滑源于营收增速、利润率、净利润增速的下滑,下半年随着疫情缓解,利润率快速复苏,但营收增速和净利润增速依旧疲软;而PE估值和PB估值均存在一定的下行空间,因此对于消费板块而言,我们需要在估值合理情况下精选能够率先走出来的品种。

图片来源:wind,浙商基金

中证800医药指数今年以来的基本面遭遇了营收增速和净利润增速的双杀,而ROE和利润率依旧坚挺,下半年随着政策面利空逐季落地,ROE和利润率会面临进一步的压力测试;而PE估值和PB估值均不存在太大的下行空间,因此对于医药板块而言,我们需要回避政策面利空没有出清的品种,并精选能够抗住基本面压力测试的品种。

图片来源:wind,浙商基金

科技龙头指数今年以来的基本面营收增速和ROE维持强势,但利润率下滑和净利润增速的双杀,导致部分远久期资金的出逃;而PE估值和PB估值均处于中性位置,但分析师一致性预期的情绪泡沫含量较高,因此对于科技板块而言,精选营收和净利润增速能够持续上行的品种。

综上所述,从风格配置角度,在短期经济筑底叠加剩余流动性充裕的背景下,看好小盘成长+小盘价值。

从细分行业配置上,从行业基本面量化的胜率与赔率视角度量,红利板块看好进可攻退可守的银行券商和基建建材板块,以及出口占比高的资本品;

困境反转板块看好交运、免税、小家电、食品龙头、汽车零部件、医疗服务;

成长板块看好半导体耗材、汽车电子、风电、精细化工。

滑动查看完整风险提示

2022-08-08 19: 09

2022-08-08 17: 36

2022-08-08 17: 30

2022-08-08 17: 29

2022-08-08 17: 29

2022-08-08 17: 13