— 、宏观政策面回顾

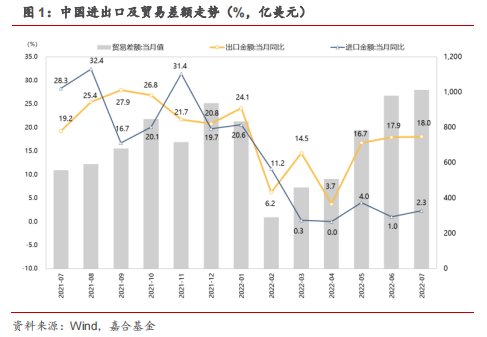

2022年08月07日,海关总署公布了我国7月份进出口数据:中国7月出口(以美元计)同比增长18%,预期增16.2%,前值增17.9%;进口增长2.3%,预期增4.5%,前值增1%;贸易顺差1012.6亿美元,预期900.4亿美元,前值979.4亿美元。7月份出口规模为2021年12月外的最高规模,而贸易逆差续创历史规模记录,两者均大超市场预期,我国出口仍然保持较强韧性。

(点击查看大图)

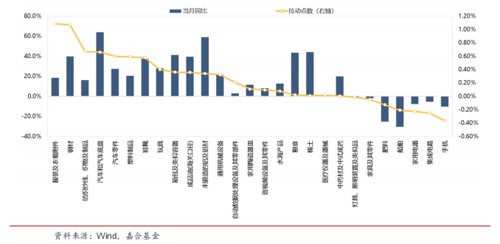

本月进出口数据仍处于结构转换的过程,集成电路、手机和家用电器作为以往的出口拉动项目持续拖累当前出口走势,叠加去年基数较高,拖累复苏有所提高。当前以集成电路和手机为主的电子产品确实如市场预期的一样出现明显下降,但纺织服装、钢材和汽车出口的强势仍然拉动我国出口规模高增。具体来看,服装及衣着附件、钢材、纺织品、汽车和汽车零部件本月为出口项目同比增速的前五位,分别同比增长18.5%、39.7%、16.1%、64.0%和27.3%,体现出海外需求从娱乐化商品向生活化商品转变的趋势。另一方面,鞋靴、玩具、箱包等其他生活用品分项也增速较快,分别同比增长37.5%、27.9%和41.3%,从一个侧面证明海外对于生活化商品的需求仍然较强。

值得注意的是,集成电路和手机出口本月同比增速下行有边际加速的趋势,虽然作为前瞻指标的韩国出口同比已经触底反弹,但作为我国主要出口项目,全球需求下行对于我国总体出口增速的拖累效应仍然明显。特别是去年9-10月份两个分项存在一定的高基数效应,将拖累我国9-10月份的出口同比增速1-2个百分点。

(点击查看大图)

(点击查看大图)

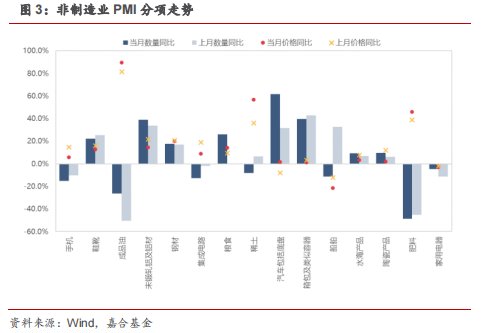

从出口价量角度来看,全球通胀上行对于我国出口的刺激作用有限,当前主要出口商品仍然以数量高增为主要推动力。出口价格同比高增的主要有成品油、稀土和肥料,三者出口规模在我国出口商品规模中占比较小,其价格的推动作用影响有限。其余拉动作用较强的分项中,汽车及底盘、箱包、铝材、钢材等数量高增的贡献度超过了价格的贡献度,说明我国出口维持高增长仍然为海外需求较强所致,即使海外通胀有所改善对我国的出口影响不大。

(点击查看大图)

总体来看,我国出口仍然具备较强韧性,海外需求回落尚不明显。但手机、集成电路分项下半年增速尚难判断,去年高基数将导致总体出口数据在9-10月份受到压制。此外,纺织服装产业近期已经出现海外订单缩减的现象,影响部分当前表现较好的出口分项,预计后期我国出口水平将逐渐回落但下降幅度可控,全年将维持高增。

二、本周高频数据回顾

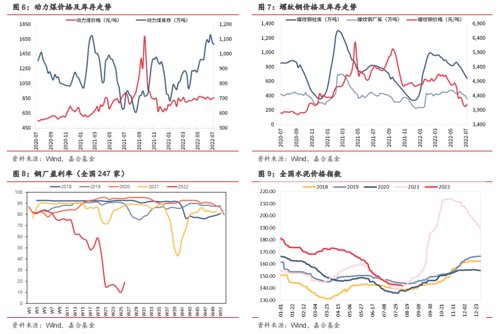

本周国内螺纹钢价格继续上行,水泥价格止跌回升。近期我国多地出现罕见高温,用电量出现大幅攀升,导致动力煤库存有所下降,但整体尚维持在高位。螺纹钢价格出现连续上行,钢材近期应对价格下跌而采取的各项措施初见成效,国内钢厂盈利比率快速回升,有上周的19.05%回升至本周的41.99%,上游盈利情况得到明显改善。此外,水泥价格本周也出现了回升趋势,虽然当前回弹力度相比螺纹钢较为微弱,但价格底部已经基本确认,后期应密切关注其边际变化。

(点击查看大图)

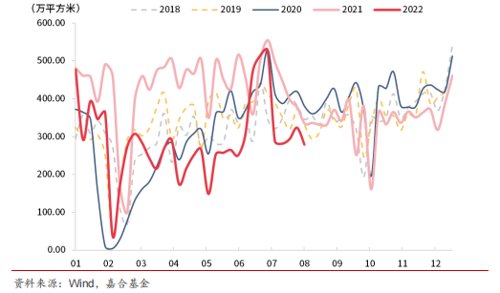

房地产销售面积小幅下行,仍弱于往年表现。继续坚持对房地产行业判断,当前房地产行业出现较多扰动事件,但均尚未对房地产行业走向形成趋势性影响。各地需求端政策放开将使得房地产销售水平具备较强韧性,在疫情等不利因素的冲击之下将保持在近年同期销售底部水平,没有其他冲击下较难再次出现大幅度失速。另一方面,地产行业整体景气度仍然较低,居民收入没有大幅增长的情况下销售水平较难有内生性高增的基础,后期如果利率端继续放松有望略微抬高销售中枢水平。而供给端受制于政策尚未放开,资金链问题未得到彻底解决,在债务集中到期的7-8月份难有较强表现,预计9月份开始有回暖的可能。

(点击查看大图)

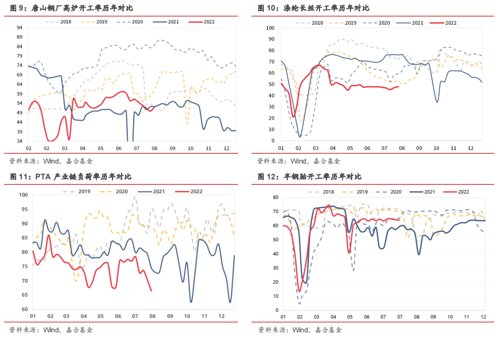

上游开工率小幅回暖,PTA产业链负荷率持续下降。由于螺纹钢价格上行,提振了钢厂情绪,开工率小幅提升,涤纶长丝由于出口的高景气也出现小幅上行,半钢胎开工率维持在较高水平。PTA负荷率小幅下行,大概率受到纺织行业砍单影响,原材料需求降低导致负荷率的大幅下行,目前尚未出现改善征兆。

(点击查看大图)

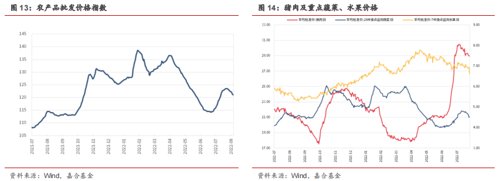

本周猪肉价格出现小幅下行,鲜果鲜菜价格下行,农产品价格指数进入下行通道。本周主要农产品价格均出现了下行,猪肉价格短期见顶说明当下供需尚处于平衡状态,大幅上行的概率较低。高温天气抑制了农产品需求,鲜菜鲜果下行趋势确立,预计高温天气将对农产品消费形成短期压制,历史上来看进入9月后会逐步改善。

(点击查看大图)

三 、本周流动性回顾

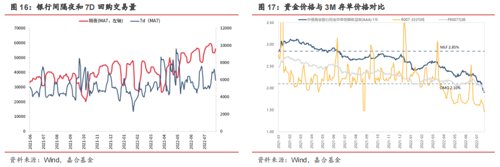

本周央行公开市场共投放100亿元,公开市场共到期160亿元,央行公开市场操作净回笼60亿元。R001收于1.10%,较上周下行33.25BP;R007收于1.44%,较上周下行26.67BP,银行间流动性仍然较为充裕。本周跨月结束,资金面重回宽松,央行持续回收流动性,目前银行间资金面仍然维持宽松状态,央行保持净回笼但尚难采取大幅收紧的货币政策。资金价格以及存单利率均已大幅低于当前政策利率水平,政策层面希望通过较低的市场利率降低信用风险的意图较为明显,目前来看一旦部分承压主体融资渠道被疏通,银行间流动性才有大幅降低的可能。

(点击查看大图)

四、债券市场回顾

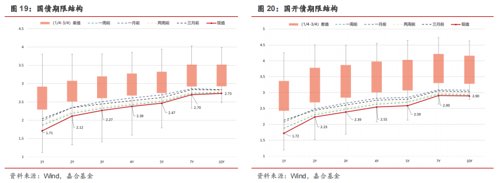

本周利率债市场广谱下行,曲线走陡。截至本周五,1年期国债收益率下行15.07BP至1.71%,1年期国开收益率下行15.72BP至1.72%;10年期国债收益率收于2.73%,下行2.21BP,10年期国开收益率收于2.90%,下行3.49BP。

本周由于国际局势变化,避险情绪升温,债券市场收益率大幅下行,短端表现较为强势。本周受到突发事件影响,中美关系紧张,市场避险情绪明显增强,增持债券的动力较为充足。同时银行间流动性仍然较为充足,短端债券安全性有较强保证,市场集中抢购短债导致短端收益率大幅下行,曲线走陡,目前国债期限利差水平持续逼近近五年高点。往后来看,债券情绪受到外部事件影响较大,如果短期事件长期化将导致长端跟随短端利率下行,而如果外部冲击逐渐缓和,曲线走出牛平的概率不高,可能体现为短端情绪稳步修复。

(点击查看大图)

【信用债】

本周(8.1-8.7)一级市场信用债发行量2,003.06亿元,总偿还量1,389.26亿元,净融资量613.80亿元。分评级来看,上周高评级AAA发行占比为77.37%,AA+发行占比为9.48%。从期限结构来看,1年内发行金额占比47.05%,中长期限发行占比略有所减少。上周没有债券推迟或取消发行。

(点击查看大图)

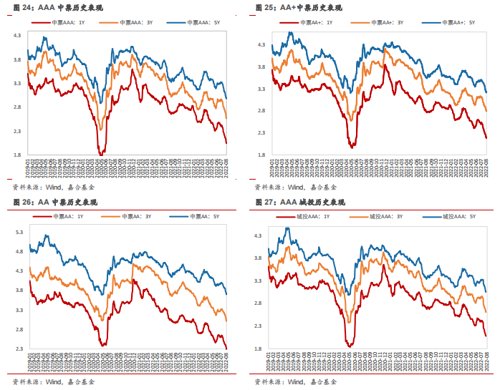

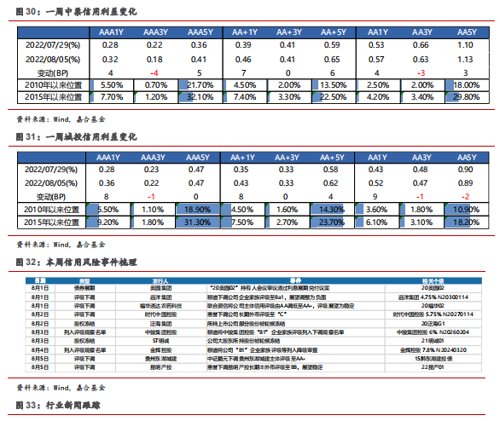

本周信用债收益率整体下行。其中,产业债3年期AAA等级下行幅度最大(12bp);城投债3年期AA-等级下行幅度最大(13bp)。

(点击查看大图)

信用利差方面,上周产业债信用利差除3、7年期AAA、AA等级和3年期AA-等级收窄外,其余各等级各期限均走阔,其中1年期AA+等级走阔幅度最为明显(7bp);城投债信用利差除3年期AAA等级,3、5年期AA等级和3年期AA-等级收窄外,其余各等级各期限均走阔,其中1年期AA等级走阔幅度最为明显(9bp)。

(点击查看大图)

【可转债】

市场回顾

本周A股市场指数走势呈先抑后扬,周内指数分化,截至周五收盘,上证指数、万得全A和沪深300分别下跌0.81%、0.54%和0.32%;深证成指上涨0.02%,创业板指上涨0.49%。分行业来看,电子、计算机和国防军工行业领涨,分别上涨6.44%、2.47%和1.70%;汽车(-4.36%)、房地产(-4.50%)和家用电器(-5.14%)跌幅较大。

本周转债市场小幅收跌,中证转债指数累计下跌0.34%,成交量较上周减少495.42亿元;周内共有11个行业上涨,18个行业下跌,其中电子、石油石化和社会服务涨幅居前,周涨幅分别达到5.07%、2.02%和1.39%;家用电器(-2.45%)、公用事业(-3.00%)和汽车(-6.31%)跌幅较多。

(点击查看大图)

个券表现方面,本周转债市场跌多涨少,共有166只转债上涨,2只转债收平,258只转债下跌。本周涨幅前五的转债分别为银微转债(39.9%)、科利转债(36.8%)、洁特转债(28.32%)、蓝晓转债(19.79%)、多伦转债(19.67%),彤程转债、晶瑞转债、飞凯转债、江丰转债、苏试转债涨幅紧随其后,分别达到17.32%、16.21%、15.95%、14.7%、14.45%。本周跌幅最大为瑞鹄转债,周跌幅达-17.98%,属于汽车行业,联诚转债(-17.89%)、雷迪转债(-16.47%)、祥鑫转债(-16.44%)、今飞转债(-13.14%)、卡倍转债(-12.09%)跌幅跟随其后。

(点击查看大图)

转债估值水平

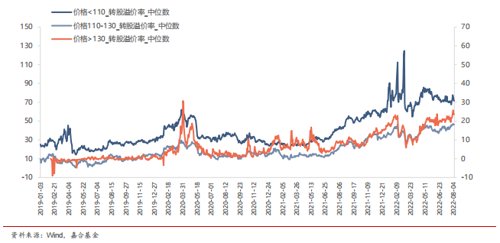

截至2022年8月5日,存量可转债共426只,余额为7787.56亿元,转债全市场隐含波动率达41.54%,较上周大幅上升,处于自13年以来96.7%历史分位数,当前估值水平较高。根据不同平价水平的转股溢价率来看,低于110平价券的转股溢价率从上周平均71.26%下降至73.99%,110-130平价区间的转股溢价率有所提升,从上周44.78%抬升至46.35%,平价高于130的转股溢价率从上周20.56%抬升至23.99%。

(点击查看大图)

赎回条款跟踪

本周有两只转债发布赎回公告,分别为美力转债和雷迪转债。【美力科技】赎回价格:100.43元/张,赎回登记日:2022年9月7日。本次赎回完成后,美力转债将在深交所摘牌。【雷迪克】赎回价格:100.56元/张,赎回登记日:2022年8月31日。本次赎回完成后,雷迪转债将在深交所摘牌。

注意高澜、同和、海兰、傲农、石英、祥鑫、美力、雷迪转债的最后交易日,其中傲农、石英转债赎回登记日尚未公布。

上周有多只转债满足赎回条件,但发行人均公告不行使提前赎回权利:【蓝晓科技】2022年7月28日至2022年8月31日期间“蓝晓转债”在触发赎回条款时,均不行使该权利;【川投转债】进一步强调2022年9月28日之前不会行使赎回权。【天康转债】公司决定不行使提前赎回权利,自2022年8月4日至2023年2月3日内均不行使该权利。

截至本周五,拓尔、朗新、台华、江丰、中大、牧原转债发布可能满足赎回条件公告;同时需注意贵广、盛虹、银轮转债等近期可能满足赎回条件。

(点击查看大图)

下修条款跟踪

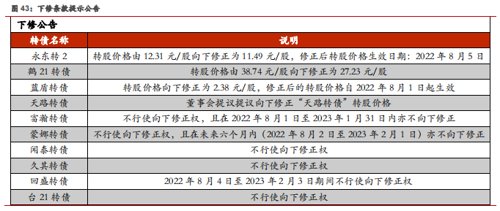

本周有多只转债分别触及下修条款,但分别公告称不下修:【蒙娜转债】公司决定本次不行使向下修正权,且在未来六个月内(2022年8月2日至2023年2月1日)亦不向下修正;【富瀚转债】未来六个月(2022年8月1日至2023年1月31日)内不向下修正“富瀚转债”的转股价,下一触发转股价格修正条件的期间从2023年2月1日重新起算。【闻泰科技】不下修转股价格:截至2022年8月3日,“闻泰转债”转股价格已触发向下修正条款。经闻泰科技股份有限公司第十一届董事会第七次会议审议通过,公司董事会决定本次不向下修正“闻泰转债”转股价格。【久其软件】不下修转股价格:截至2022年8月1日,北京久其软件股份有限公司股价已触发久其转债转股价格向下修正条款。公司决定本次暂不向下修正久其转债转股价格。【回盛生物】不下修:公司董事会决定不向下修正转股价格,且自本次董事会审议通过之日起的6个月内(2022年8月4日至2023年2月3日),如再次触发“回盛转债”转股价格向下修正条款,亦不提出向下修正方案;【台华新材】不下修:截至2022年8月4日,“台21转债”转股价格已触发向下修正条款,公司董事会决定不向下修正“台21转债”转股价格。【健友股份】不下修:公司董事会决定不向下修正转股价格,同时在未来6个月内(即2022年8月5日至2023年2月3日),如再次触发“健友转债”转股价格向下修正条款的,亦不提出向下修正方案。

本周有三只转债下修其转股价,分别为:【鹤21转债】转股价格由38.74元/股向下修正为27.23元/股;【永东股份】公司股价触发下修条款,修正前转股价格:12.31元/股,修正后转股价格:11.49元/股,修正后转股价格生效日期:2022年8月5日;【永东股份】公司股价触发下修条款,修正前转股价格:12.31元/股,修正后转股价格:11.49元/股,修正后转股价格生效日期:2022年8月5日。

(点击查看大图)

一级市场发行进度

本周共有3只转债上市,比上周减少2只,且上市首日表现均较为抢眼,其中科利转债上市首日涨幅近34%,其余新券首日涨幅均在25%以上。

(点击查看大图)

下周仅有一只转债【深科转债】进行网上申购,发行规模为3.60亿元,初始转股价格为26.68元,参考8月3日正股收盘价格26.30元,转债平价98.58元,参考同期限同评级中债企业债到期收益率(8月3日)为8.65%,到期赎回价115元,计算纯债价值为74.33元。综合来看,债券发行规模偏低,流动性较差,评级偏弱,债底保护性较差。博弈条款中规中矩,下修条款(“15/30,85%”)、赎回条款(“15/30,130%”)和回售条款(“30/30,70%”)均正常。公司主要从事专用设备的研发、生产和销售,是一家智能装备制造商,主要产品为应用于平板显示器件、半导体、摄像头等领域的各类专用组装及检测设备,并向智能装备关键零部件领域进行了延伸。

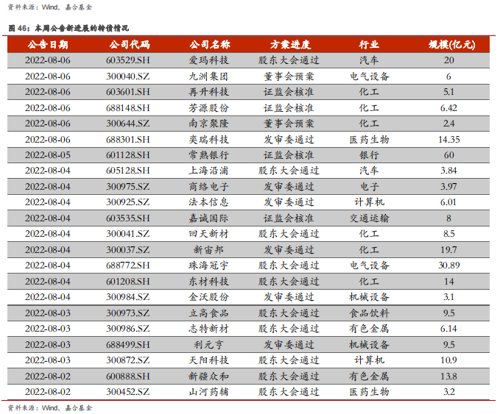

本周共有28家公司可转债发行有新进展,其中获得董事会预案的有4家公司,分别为九洲集团(6亿)、南京聚隆(2.4亿)、至纯科技(11亿)、立中集团(15.8亿);获得股东大会通过的有13家公司,分别为爱玛科技(20亿)、上海沿浦(3.84亿)、回天新材(8.5亿)、珠海冠宇(30.89亿)、东材科技(14亿)、立高食品(9.5亿)、志特新材(6.14亿)、天阳科技(10.9亿)、新疆众和(13.8亿)、山河药辅(3.2亿)、广大特材(15.5亿)、大叶股份(4.99亿)、九丰能源(10.8亿);获得发审委通过的有7家公司,分别为奕瑞科技(14.35亿)、商络电子(3.97亿)、法本信息(6.01亿)、新宙邦(19.7亿)、金沃股份(3.1亿)、利元亨(9.5亿)、淮北矿业(30亿);获得证监会核准的有4家公司,分别为再升科技(5.1亿)、芳源股份(6.42亿)、常熟银行(60亿)、嘉诚国际(8亿)。

(资料来源:wind,嘉合基金)

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处,且不得对本文件进行任何有悖原意的删节或修改。

2022-08-09 15: 43

2022-08-09 15: 42

2022-08-09 15: 41

2022-08-09 15: 28

2022-08-09 12: 00

2022-08-09 11: 52