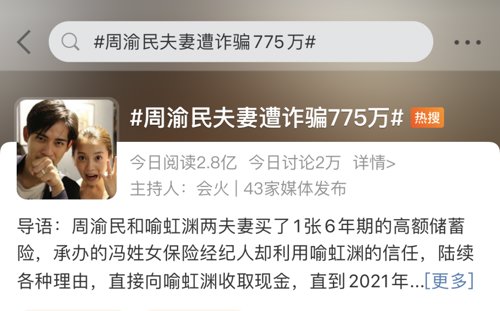

想必关注保险的朋友前两天都看到「台湾县的周渝民夫妻买储蓄险被骗775万(约3447万台币)」这个新闻了,是不是感觉还挺魔幻的。

明星遭遇诈骗这种事,倒挺常见的,前有金巧巧、李小璐、连静雯,后有李沁、汤唯等被骗几百上千万人民币。

对比其他人被骗的经历,周渝民夫妻的简直有点神奇。

一、周渝民3447万台币被骗始末

周渝民的老婆喻虹渊,2018年在一个做保险经纪人的冯姓“闺蜜”那里,买了一份6年期的储蓄险。投保人与被保人都是周渝民,双方约定保险费用共分6期缴纳,每期684万余元新台币,以喻虹渊名下账户自动转账方式缴纳。

到第二年续保的时候,“好闺蜜”说,你们那么大笔钱,转账很容易会被查税,可能被误认为是洗钱,所以建议喻虹渊直接用现金缴保费,她可以帮忙跑个腿。

虽然这种理由听上去就非常无稽,但要知道,在台湾,现金缴纳保费,以及保险代理人代缴,是确有其事。

所以喻虹渊也没有觉得把现金给闺蜜,有什么不妥。“好闺蜜”陆续“代缴”第2、3、4期以后,又跳出来说,如果现在预缴第5期、第6期保险费用,可以优惠347万元新台币。

天上掉馅饼的事谁不爱呢,所以喻虹渊又立马将第5、6期费用交给“好闺蜜”,一心美滋滋等收益。

更诡异的是,“好闺蜜”“代缴”保费的期间,喻虹渊陆续接到保险公司的催缴通知,但依然相信“好闺蜜”所说的公司账务系统出问题,继续给钱。

后来呢,喻虹渊还是不断收到保险公司的催缴通知,一问保险公司才发现,已经欠缴了5年的保费,然后报警处理……

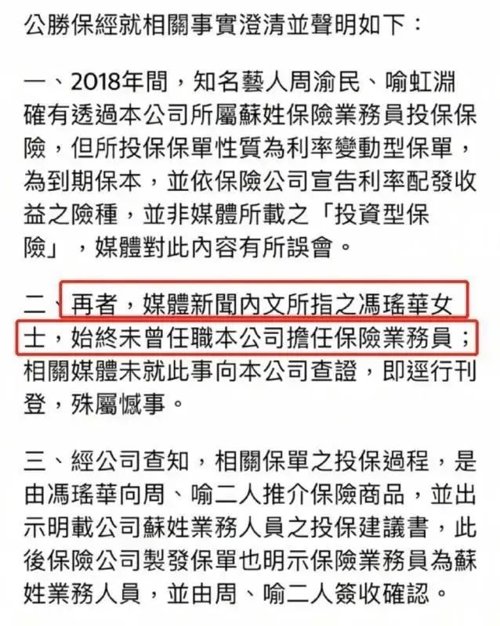

到下午的时候,保险公司也发声明了。

简单总结一下,就是周渝民夫妻确实曾通过保险业务员向他们公司投保。

但是这位冯姓“好闺蜜”并不是他们家的业务员,只是一个中间商,向周渝民夫妻出示苏姓业务员的投保建议书并签字确认。

所以夫妻俩给到“好闺蜜”“代缴”的保费,也可能是被“赚差价”了,怪就怪他们没有坚持使用自动转账扣缴。

二、这个骗局真的没有水平

其实对保险有很浅显的了解,就会知道这个骗局没有水平。

①所谓“代缴”

首先我们购买保险时,根本没有所谓的“代缴”。不论是首期保费还算是续期,都是投保人直接转账给保险公司,不论是从经纪人或代理人处购买,都不可以帮客户做现金代缴,私下收取是违规操作,可以投诉。

②所谓“税务问题”

众所周知,保险不但没有税务问题,还在某些方面可以给财富做合理避税。购买保险产品时的保费是依法纳税的收入,就不用担心税务问题。

③所谓“折扣”

保险缴纳的保费是在签订保单合同时就约定好的,不会有任何折扣,任何保险合同约定以外的承诺,都不受法律保护。

④所谓“预缴”

也是在保险合同确定的时候,一份保单会确定缴费期间,以及每期缴费金额,缴费期间也是不能更改的,如果突然来了一大笔钱,想要趸交所有保费,也是不可以的!

很多人对保险有误解,觉得保险是骗人的,是因为卖保险的人辜负了他们的信任。

保险不是谁都可以随便做的,找朋友买保险一定要谨慎,除非对方很专业,不然可能就是韭菜本菜了。

这个周渝民保险诈骗和其他诈骗案件一样,先以利诱之,再徐徐图之,等发现被骗的时候,就晚了,在真金白银面前,欲望永远大于理智。

三、周渝民还亏了多少?

那最后,我们来算这笔账:周渝民真的只是被骗了775万吗?到底亏了多少?

首先,我们要知道,储蓄型保险是指将保险保障功能和储蓄理财功能相结合的保险,比如两全保险、养老金、教育金等等。

那我们也不知道周渝民夫妻到底买的是什么,且台湾县的保险和咱们大陆保险还是有差异的。

我们就以大陆保险来讲解,更贴合我们,也更容易让你们了解。

比如,仔仔买的是含身故重疾险的储蓄险。那我们都知道,随着年龄的增长,保费也会递增。他在2018年前花这个钱能买多少保额?

现在2022年,涨了4岁,同样的钱少买的保额,难道不算亏吗?

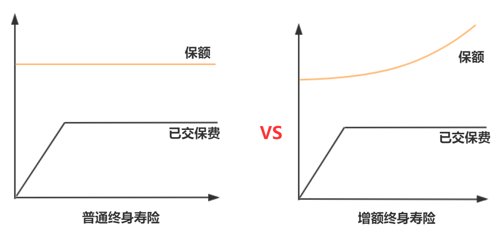

再比如,买的是偏理财性质的增额终身寿险。原本交5年钱后,这2年他都能见到回头钱了。而且我们都知道,增额终身寿险收益靠“时间+复利”。给钱留出足够的时间,就能让它们去长大。这耽误的几年,由于本金的基础大,损失的钱可不是一星半点儿。

四、周渝民为什么选择储蓄型保险?

回到周渝民夫妇事件,他们怎么会花4500万新台币买储蓄险呢?

这就不得不提台湾的银行利率了。1990年时,台湾一年定期存款利率是9.5%,而现在呢?台湾银行最新公布的新台币存款牌告利率显示,三年定期存款利率只有1.255%,而且钱越多利息反而越低,500万新台币(约113万人民币)以上三年定存的年利息低到0.345%。而台湾的保单预定利率前两年还有2%,高于银行定存,而且还可以锁定长期利率,也难怪台湾同胞们会更喜欢购买储蓄险了。

据周渝民夫妇所投保的2018年,台湾地区的保费占GDP比例已跃居世界第一,高达20.88%,也就是说,每赚100元就要把20元放进保单。目前大陆内地畅销的增额终身寿险,也是从台湾引进过来的。

大陆目前的增额终身寿险预定利率还有3.5%, 增额终身寿险既能刚性兑付,保本增值,又能够锁定利率,复利计息,本金越大,利息也就越可观。

但现在一年的定期存款利率已经下降到了1.75%,年复利8%的储蓄保险已经一去不复返。如果市场无风险利率持续下行,3.5%的保单预定利率还会在原地等着我们吗?

利率是一切资产之锚,保险公司的投资收益也不能免于影响。尽管这几年保单利率于银行利率的变化不完全同步,但大体趋势是一致的。随着利率不断的下行,保险公司的保单预定利率也会随之下调。

所以,希望想用增额终身寿险锁定长期利率的朋友,建议你尽早考虑。无论是在台湾还是大陆,增额终身寿险都是锁定长期利率的一个重要工具。

五、增额终身寿险到底应该怎么买?

市面上的产品很多,怎么确保自己挑到最合适的呢?咱们来说说增额终身寿的挑选逻辑。

最主要看三点:现金价值超过总保费的时间、减保领取的限制、现金价值长期表现。

前两点关系到资金的灵活性,第三点关乎你的长期投资回报。

①现金价值超过总保费的时间

现金价值就是我们退保可以拿回来的钱,保单每年有多少现金价值,是明确写入合同的。

而现金价值超过总保费的时间,和缴费期有关,也和产品有关。以三年期缴费为例,快的产品,第4年能超过;慢一些的,要第7年甚至9年才能超过。

现金价值超过总保费以后,退保、减保不会有损失,这笔钱就可以灵活支取了。

②减保领取的限制

需要用钱的时候,除了可以退保拿回全部现金价值,也可以通过减保取出一部分,剩下的钱继续在保单里增长。

但是不同的产品,对减保领取有不同程度的限制。

从去年下半年开始,新出的增额寿基本都有20%的年领取限制,有的是总保费的20%,有的是现金价值的20%。

目前市面上还有少数产品,减保几乎没有限制,只要求减保后现金价值对应的保额不低于投保的最低要求。不过这样的产品正在逐渐退出市场,喜欢的朋友要把握好时机。

③现金价值长期表现

同样是40岁女性年交10万,交5年,保单第20年时,有的产品现金价值为84万,而有的产品现金价值能接近91万,投资回报相差近7万,而时间再往后,差距还会进一步拉大。

这一点一定要搞清楚,才能避免被坑。

此外,能不能加保(是否写入合同)、能不能附加万能账户(万能账户好不好)等,也会带来产品之间的差异。不过这些只是锦上添花的存在。

六、总结

抛开被这个心机闺蜜诈骗的极端个案,明星都懂得利用现在的高收入配置储蓄保险,平滑未来的收入是明智的。因此对于绝大多数普通家庭,只要有理财存钱需要,都可以适当考虑配置。因为储蓄保险是中长期财务规划的最佳选择。

2022-08-09 21: 36

2022-08-09 21: 35

2022-08-09 21: 35

2022-08-09 21: 34

2022-08-09 21: 33

2022-08-09 21: 33