A股市场新能源火热,除了大家熟知的新能源汽车、光伏等热门赛道,还有哪个领域是持续成长,可以让大家重点关注的呢?

海上风电行业无疑是当仁不让的选择。

由“陆”转“海”已经变成大势所趋,而大家对于海上风电的认知还需要加深,为此,我们特邀谢诺辰阳绝对收益策略投资研究总监范宇,为我们解析:

海上风电行业是什么?

我国发展海上风电产业的优势在哪里?

海上风电行业下一步发展和市场前景是怎样的?

哪些细分领域值得我们投资?

“双碳”目标让风电发展迎来新机,风电行业得到快速发展,国内大型风电建设进程得到明显加快,让很多风电股获得市场资金关注。

自今年4月市场反弹以来,风电设备指数涨幅已经突破了60%,而部分细分行业龙头公司股价最大涨幅更是在80%以上,个别从事电线电缆研发、生产、销售的公司,若从2021年低点计算,至今涨幅已在3倍以上。

一座仍待发掘的矿藏

海上风电是什么,就是在海上建设风力发电场,通过电缆将电力运送到陆地上使用的行业。

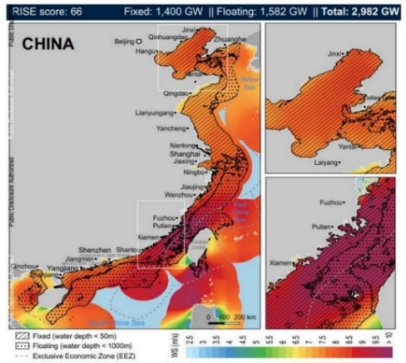

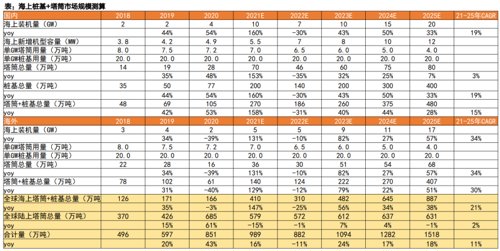

我国海风资源较为丰富,国内水深在 20m 以内、20m-50m、50m-100m的海域可开发潜力约 496GW、1127GW、2237GW,远期海上风场资源开发潜力超 3000GW。

而截至2021年底,国内累计开发仅26.4GW,按照0-50m水深易开发容量至少500GW以上,开发潜力巨大。

同时海上风电具备多方面开发优势,首先海上风速比陆地快,使得海风利用小时更高(我国平均海风利用小时在2500-4000小时,陆风仅2000-2500小时);另外海风靠近用电负荷终端,无需远距离输电,特别在江苏、上海、浙江、福建、广东等经济发达地区,海风可以获得较高的上网电价;最后海风输电波动性相对较小,对电网干扰较小。

逐步进入平价时代

如此多的优势,为什么海风市场一直没有进入大发展阶段呢,主要还是成本问题。

现阶段,海风发电场还无法在没有国家或者地方补贴的情况下实现盈利,但进入2022年,我国海风将将逐步进入平价时代,即不依靠政府补贴即可盈利。

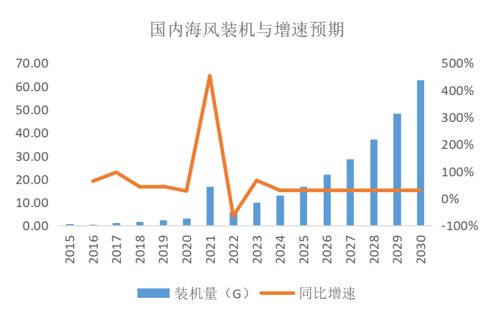

2021年海风补贴抢装最后一年需求激增,2022年由于绝大部分地区未实现平价(仅福建、广东部分地区实现)装机量预估回落到6GW,随着2023年福建、广东部分地区等实现平价,海风进入长坡厚雪增长周期,按照复合增速30%,一直到2030年新增装机63GW测算,总计海风装机270GW,距潜在500GW市场空间仍有距离,是一个典型的中长期持续成长的行业,大有可为,其成长性不输新能源汽车、光伏等市场热门赛道行业。

海风电场自2021年以来成本下降迅速,根据近期最新招标数据,海风造价从2021年抢装20元/W以上高点,已经回落到14元/W左右,福建大部分地区2022年底率先进入平价。按照8%内部收益率要求,全国大部分地区实现平价需要造价进一步降低到10-12元/W,未来2-3年将通过工程成本下降、风机大型化降本以及风场项目大型化降本三方面完成。

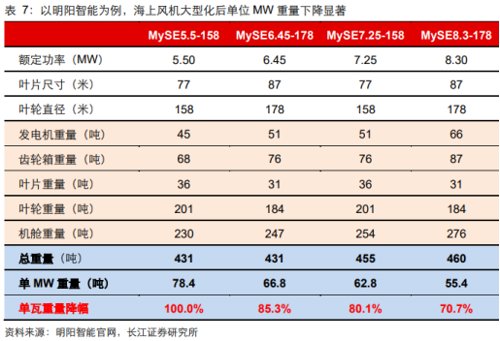

未来2-3年,海风主力机型将从现有6-7MW提升到8-10MW,且最新机型可继续提升到13MW以上,加之各环节单位用量减少,带动成本下降1.5元/W左右;海工能力不断增强带动成本下降0.5-1元/W;风场大型化带动成本下降0.5元/W。

长坡厚雪周期来临

海风都靠近用电负荷终端,随着电力体制改革,平价项目预期将大比例参与电力市场化交易。从近期数据看,福建、广东绿电市场化交易都在0.5元/度以上,一方面是由于动力煤价格高位运行,火电涨价传导;另一方面电力市场化交易本身就能提升上网电价水平,短期长三角、珠三角、福建等地平价海风项目实际上网电价预估不会低于0.45元/度。

2022年江苏省/广东省绿电年度市场化交易成交价江苏省/广东省较基准电价上浮 15.4%/13.4%,交易规模9.24亿度、6.79亿度,交易量较小;福建风电交易量40亿千瓦时,核电交易量347亿千瓦时,预计占省内2021年风电、核电发电量30%、45%,大超预期。

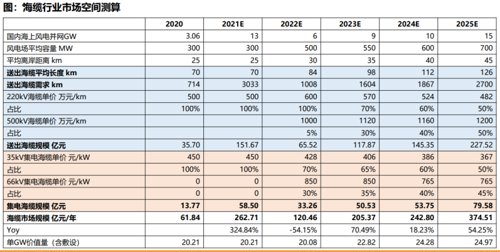

海上风电大型化过程中,各零部件环节单位用量也会持续下降,带动单位GW造价迅速下降,其中海缆与风塔环节相对较好,其他铸件、法兰、轴承等都影响较大。

海缆由于离岸距离更远与电压等级更高,单位GW价值量保持稳定甚至有上升可能;塔筒环节由于海风主要应用导管桩基,随着水深不断加大桩基随大型化单位GW用量下降有限,使得塔筒环节整体单位GW用量下降有限,且单位GW用量是陆上风电的2-3倍(陆风不要导管桩基),整体行业需求增涨明显。

2022-08-10 18: 30

2022-08-10 18: 29

2022-08-10 18: 28

2022-08-10 18: 23

2022-08-10 18: 22

2022-08-10 18: 21