在开始之前,我们先来做一次小调查:

市场上有这么一只真实存在的基金A,由资深基金经理W管理,成立以来便由其掌舵,专注投资于富有创新潜力的成长股,过往业绩优异;此外,每年度,基金管理人还会定期发布研究报告,向市场认真分享他们对于未来科技趋势的研究探讨。也因此,基金备受关注。

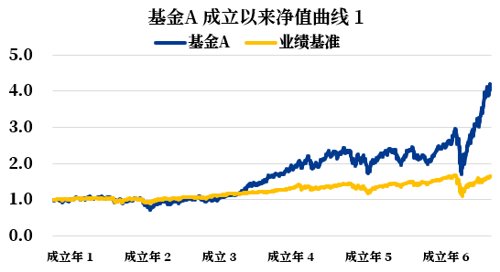

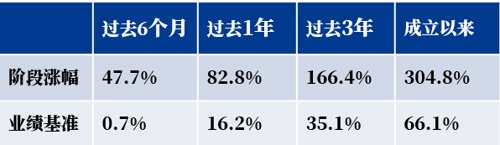

短期来看,其近一年涨幅高达83%,势头强劲;长期来看,如今已是基金A成立的第六个年头,累计净值曲线高歌上扬,年均回报率高达30%,远超业绩基准。

假设,此刻的你拥有一笔资金,可以选择是否投资它,你做出的选择是?

A 业绩优秀,买入!

B 不买,再观望看看吧

C 无法判断

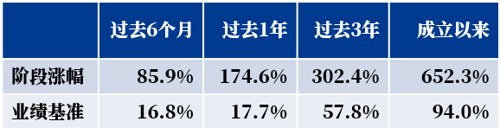

假设你又观察了6个月,业绩依旧不错,基金净值又再次攀升了86%,再创新高,来到时点2。彼时,更多的目光投向了这只蒸蒸日上的基金。

此刻的你,会做出的选择是:

A (上题未买者)买入!再不上车就晚了

B (上题未买者)不买,继续观望

C (上题买入者)卖出,见好就收吧

D (上题买入者)继续持有,坐等再创新高

E 无法判断

这只基金的未来表现将会如何?

基金A是一只现实中存在的主动管理型ETF基金——来自美国的ARK INNOVATION ETF(简称ARKK)。成立于2014年10月,由Alliance Bernstein前首席投资官、现任ARK基金创始人Cathie Wood管理,ARKK专注投资富有“颠覆性创新力”(Disruptive Innovation)的公司股票——引入技术驱动的新产品或服务,并有改变世界运作方式的潜力公司。

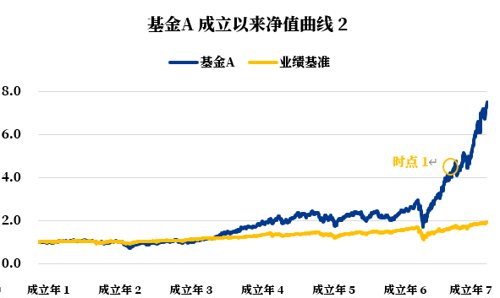

在2021年初前后,ARKK曾因其陡峭攀升的耀眼业绩,倍受聚光灯的照耀。

伴随着全球经济衰退的宏观风向,在美国高通胀和高利率的席卷下,昔日低利率环境下曾被追捧的高估值成长股,转势成为了被抛弃的对象。ARK所聚焦的北美创新类股票,在这轮市场风格的切换中,遭受了格外沉重的打击。股票本身的估值回调,再加上基民羊群式的赎回浪潮,让ARKK的下跌局面变得更加雪上加霜。

然而自2021年2月8日净值创新高以来,ARKK开启了断崖式的下跌之路,截至2022年8月5日的一年半时间里,净值蒸发-66.50%,最大回撤高达-78.02%。

数据来源:ARK,Yahoo Finance,Wind。基金A原型为ARK INNOVATION ETF(简称ARKK),成立时间2014年10月31日,业绩基准为标普500指数(S&P500)。时点一净值曲线采样区间:2014年10月31日至2020年8月7日;时点二净值曲线采样区间:2014年10月31日至2021年2月8日。历史业绩不代表未来。

若在前文第一个时点进场,持有两年,将会损失-41.00%(2020年8月7日至2022年8月5日);

若在前文第二个时点进场,持有一年半,将会损失-66.50%(2021年2月8日至2022年8月5日)。

两年前赞誉声不绝于耳,两年后质疑声此起彼伏。未来ARK的命运走势将会如何,我们不得而知。但这个故事可以启示我们,单单将基金的历史业绩和公司当下的口碑简单的作为购买基金的凭据,是极其危险的,但这也正是大多数基民会犯的错误。

那怎样买基金才靠谱?或许这不是一个简单的命题。

想要购买一只基金?

需要关注的不只是过去,更是未来!

大多数人买房时,不会仅仅因为一所房子的漂亮外观就决定购买它,而是需要进行全方位的透彻审查——环境地段、房屋结构、物业服务、工程质量等等,以便获得较佳的居住体验。

买基金也应是如此,购买前的事前研究不能仅停留在表面——例如看似恢弘的基金名称,或是某段亮眼的过往区间业绩。毕竟,我们投资的是这支基金的未来,关乎于未来的是它背后的投资方式,而非表象和过往。我们需要了解基金的底层资产和运行机理,来帮助判断这支基金是否能在未来创收,并真正适合自己。

国际权威基金评级机构晨星公司(MorningStar)个人理财事业部总监Christine Benz曾撰写《Guide to Mutual Funds》(公募基金指南)一书,分享了晨星公司的基金评判逻辑,并为投资者挑选和配置基金,提供了详尽的指南。

小贴士:作为目前受我国证监会认可的七家基金评级机构中唯一一家国际评级机构——晨星公司也深耕国内基金市场投资研究,本书为兴证全球基金FOF基金经理林国怀曾经向公司高管们分享学习的书籍之一,中文书名为《这样买基金就赚钱》,但相比而言,我们更接受更为客观平实的原英文书名直译《公募基金指南》。

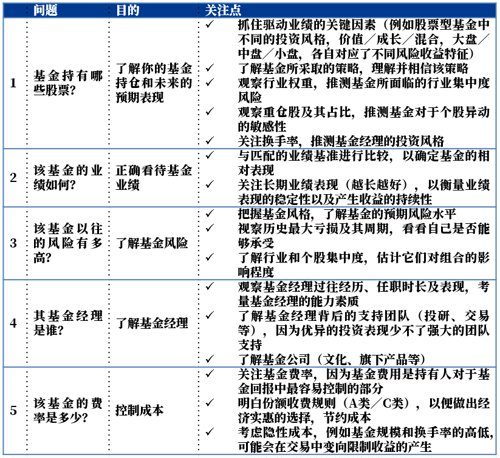

书中提到,在购买基金前,你需要明确5个问题,来检验面前的基金是否值得持有:

表:晨星公司投资者检查清单

总结整理自:晨星公司《Guide to Mutual Funds》

然而,找到符合以上标准的基金,还不是配置的终点。除此之外,基民还应确保这只基金是否适合自己,与此同时,还有一些事项值得牢记于心。

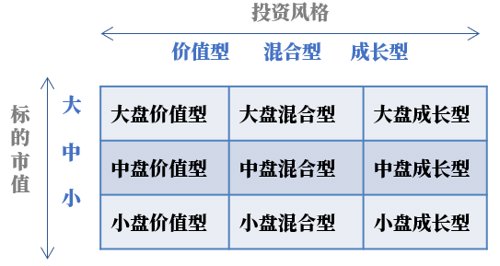

风水轮流转,单一基金风格难以长盛不衰

晨星公司将股票型基金划分为九宫格“风格箱”,围绕业绩驱动的两大关键因素——投资股票的市值规模和基金的投资风格,将基金划分为九种投资风格:

总结整理自:晨星公司《Guide to Mutual Funds》

历史印证,不同风格的基金在各种市场环境下的表现往往会有所不同。

20世纪90年代初期和中期的美股市场,价值型策略基金表现良好,但在90年代末期,成长股主导了舞台。1999年,科技基金迅猛上涨,而彼时以价值为导向的基金业绩表现得非常糟糕,甚至被评论员怀疑“价值投资已经消亡”。然而,2000年泡沫的破裂开启了漫长的熊市,成长股尸横遍野的同时,曾经无人问津的小盘价值型基金却开始大放异彩。在随后的反弹中,价值型基金也比成长型基金的表现要好得多。

历史总会踩着相似的韵脚重现。你是否还记得开头的ARKK基金?2021年初是个分水岭,若将先前成长股的春天归结于低利率温床中的开花结果,那其后成长股寒冬的到来,则尾随了高通胀高利率新时代的来临。

在市场风格的切换中,是此消彼长的轮动。在某阶段炙手可热的基金通常会在另一市场阶段中冷若冰霜,此刻冷门的基金或许下一时候也会逐渐升温。

鉴于不同的市场环境下,价值股和成长股难免轮番受到青睐或冷落,对于不确定哪种投资风格更具吸引力的投资者,晨星公司推荐混合型基金——其兼顾成长和价值的特性,可以一定程度上成为对冲的好方法,对充当投资组合中的核心成分具有重要意义。

单一的基金风格难以长盛不衰,稳定且均衡的整体风格或许更能细水长流。

提高胜率的方法?建立投资组合的重要性

晨星认为,构建投资组合的初衷应是,立足长期,增加胜率。频繁变动投资组合来跟风踩热点,择时的成功率微乎其微。我们需要寻找一份平衡且相对稳定的投资组合,通过长期持有,来提升盈利的胜率。

对此,晨星给出的配置建议是,以一两只核心基金作为组合的基底,同时增配特定基金来争取超额收益。配置比例以核心基金为主,特定基金为辅。同时,在投资组合中,应注意避免多支基金重复押注单一行业和或者个股,谨防集中度风险。同时,也要评估权衡新资产加入可能带来的后果,例如小盘股虽然在以往阶段性熊市中表现优异,但其日常波动率要比大盘股大得多,我们需要在风险与机遇中寻求权衡。

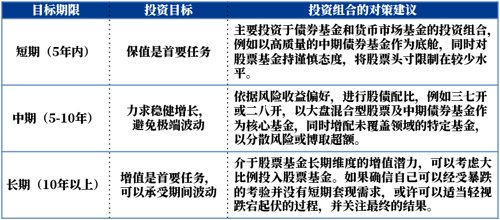

构建组合是为了实现投资目标,投资目标决定了投资的持续时间,以及你能让多少资金承担风险。脱离投资目标就去构建投资组合,就好比没有图纸就打算盖房子一样。投资目标可以是存退休金、孩子的学费或是一次度假的费用。关键是,需要为不同期限的投资目标建立相适应的投资组合:

总结整理自:晨星公司《Guide to Mutual Funds》

值得注意的是,组合是需要动态调整的。随着目标期限的临近,应相应转换到上述短期策略中去,专注于保管好已取得的收益,而不要冒着投资组合失败的风险去追求额外的收益。

成功的投资者知道,他们必须进行自己的尽职调查。坚信“真正实现多样化、保持简单、关注成本并坚持下去”的投资信念,不仅是永恒的,而且是无价的。

——先锋集团创始人John Bogle书评

就如前文所说,《Guide to Mutual Fund》是兴证全球基金内部分享和学习书籍。在此,我们也与你真诚分享。愿我们一同在基金投资的长期之路上,收获心仪的结局。

2022-08-17 16: 44

2022-08-17 08: 00

2022-08-16 23: 04

2022-08-16 23: 01

2022-08-16 23: 01

2022-08-16 23: 00