风能作为可再生能源,将风的动能转化为电能,因此大力发展风能是我国实现“碳达峰”、“碳中和”目标的环节之一。今天申小顾带大家聊聊“碳中和三帅-风光电储”中的“风”。

风电基础档案

风电的流程:风的动能—机械动能—电能

风电装机类型:陆上风电和海上风电,由于海上环境条件复杂,目前我国主流仍然是陆上风电,海上风电尚未大力普及。

(图片来源:摄图网)

风电国内发展:国内风电发展已经十多年,如果按照装机量增速来看,有3轮明显的周期

2006—2011:风电行业萌芽期

2012—2016:风电稳定成长期

2017—2021:风电高速发展期:尤其是2020年风电电价补贴的最后一年,新增装机并网量达到了72GW,创下历史新高。

风电投资由周期转向成长

风电投资近几年发生了变化,受时间因素和周期因素影响,判断指标由装机量切换到招标量。

首先是时间因素,过去风电招标完成至真正开工中间的周期较长,但近两年地方政府在竞配的时候对项目并网时间做了较为明确的规定,因此使得招标与建成并网中间的周期较为明朗。

其次由周期属性转向成长,随着2021至2022年陆风和海风的全面平价,周期性的因素基本消除,市场投资逻辑转向成长性的增速,而招标量则成了反映未来预期增速的指标。

风电产业链

新能源汽车有上中下游,风电也一样,由上游零部件生产商、中游风机整机厂商、以及下游风场运营商构成。

上游零部件生产商:主要包括叶片、轴承、法兰、铸件、齿轮箱等。叶片是风力发电机组的关键部件之一,且叶片大型化趋势明显,国产化率和集中度均较高;法兰是风电塔筒的关键连接件、支撑件和受力件,目前已基本实现国产化,行业集中度较高。

中游风机整机厂商:包括机头装配,塔架设计,风电整机组装等。

下游风场运营商:包括风电场的开发、建设和运营,当前对于风电场,央企与省属企业规模较大,具有较强的市场开拓能力。

竞争力提升

从供给端看,风电设备及安装工程是风电开发主要的成本来源,风电降本一方面来自风机大型化,减少原材料用量及运营维护成本。

另一方面来自零部件规模化量产及重要零部件的国产化替代。因此风电应用的经济效益有所提升。

市场有风险,投资需谨慎。上述数据仅为市场过去表现的统计,不作为任何投资建议。

从需求端看,2021年开始风电项目全面实现平价上网,国家不再补贴,因此2020年新增装机量激增,加之企业在国家号召下进行能源转型,也增加了相应装机需求。

海上风电及风电运维或迎新机遇

由于陆上风电资源有限,海上风电或成为未来风电的主要发展方向。海上风速普遍较大,同等发电容量下海风发电量远高于陆上;另外海上风电不占用土地资源,且距离沿海用电负荷中心近,减少远距离输电的资源浪费。

随着时间拉长,风机设备磨损和可用性会下降,因此风电行业的快速发展及装机容量将给风电运维市场带来巨大潜力,根据GWEC数据,预计2025年中国风电机组运维市场规模或将达到250亿元。

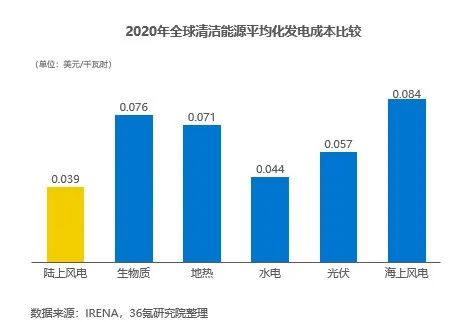

作为现阶段度电成本较低的清洁能源,我国陆上风电已实现平价上网,叠加电力市场改革、清洁能源消纳能力提升、政策退补推进市场化需求等,我国风电行业有望进入快速发展阶段,实现新增风电装机容量和风电发电量的双增长。

因此,风电作为可再生能源发电的重要组成部分,将具有更加广阔的发展空间,推动绿色能源转型,加快数字信息化建设将成为把握时代机会的关键。

(内容参考:《2022年中国风电行业洞察报告|36氪研究院》20220530;《中信建投:风电产业现状及前景》20220622)

2022-08-19 15: 10

2022-08-19 15: 10

2022-08-19 15: 06

2022-08-19 15: 06

2022-08-19 15: 05

2022-08-19 15: 03