嘉合权益研究部 2022-08-22 15:57

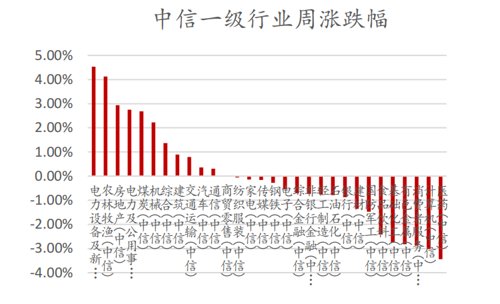

截至上周五收盘,沪指周跌0.57%,创业板指周涨1.61%,美股三大指数反弹受阻,冲高回落。板块方面,罕见高温持续影响,电力板块反复活跃;以光伏为首的成长股以及VR概念股表现强势。资金方面,两市日均成交约10500亿元,年换手率335.69%,较前一周明显回升,北向资金上周净流入59.26亿元。具体来看,沪指全周窄幅震荡,周五指数放量下跌,短线情绪或受影响,将继续以震荡整理为主。均线上,短期均线向上穿过中期均线,同时中期均线走势有逐渐平滑的趋势,跌破支撑的概率较小。

数据来源:wind,嘉合基金

事件:8月18日,国家医保局发布《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知(征求意见稿)》。【点评】本次专项治理通知要求:1)推进技耗分离,即种植体植入费与种植体耗材系统、牙冠置入费与牙冠产品、植骨手术费与骨粉价格分开计价。2)突出技术服务劳务价值,服务价格有升有降:全流程价格中种植体植入手术及牙冠置入价格占比控制在60%左右,检查设计价格占比控制在10%左右。费用负担重的种植体植入费、牙冠置入费、植骨手术费以降为主;历史价格偏低的拔牙、牙周洁治、补牙等以技术劳务为主的项目可适当提高价格。3)组织耗材集中采购:四川省牵头,各省份均参加(具体方案待出);公立全部参加,动员民营参加,原则上参加集采的医疗机构数(含民营)占比达40%以上,或报送需求总量占上年度实际使用总量达50%以上。此次政策出台意味着国家对种植牙集采推广力度的决心,也将消除医院因服务差异化而参与的消极态度,行业或将持续受到医疗服务价格管控影响。事件:本周中央多部委出台“保交楼”专项借款政策:8月19日,根据财联社新闻,住房和城乡建设部、财政部、人民银行等有关部门近日出台措施,通过政策性银行专项借款方式支持已售逾期难交付住宅项目建设交付,严格限定用于已售、逾期、难交付的住宅项目建设交付,实行封闭运行、专款专用。通过专项借款撬动、银行贷款跟进,支持已售逾期难交付住宅项目建设交付,维护购房人合法权益,维护社会稳定大局。【点评】本周新房销售延续7月以来的淡季表现,但成交量并未出现进一步回落,销售企稳趋势明显。销售底部盘整阶段政策放松有节奏,我们认为只有先通过专项借款和纾困基金等政策停止停工断贷风波对销售端形成的负反馈影响,分线城市调控政策再进一步放松,方能起到市场筑底、需求修复的政策效果。本周中央纾困支持政策如期而至,各地因城施策稳步推进,市场筑底信号弹已打出,我们再次提示9月有望迎来政策放松+销售修复共振的机会。事件:8月18日-8月19日,国内EVA粒子经销商价格普遍上涨约2000元/吨,出厂价暂未变化。本次经销商价格上调,主要系前期做空的经销商补货导致的,表明经销判断当前价格已经来到底部。【点评】1)由于光伏组件排产低迷,7-8月EVA粒子价格持续下跌,最新出厂价:发泡料1.9-2万元/吨,线缆料2-2.2万元/吨,光伏料2.8万元/吨。尽管EVA粒子降价,但光伏料降幅最少。2)往后展望,随着6月底投产的新产能逐步爬坡,预计9月硅料产量将来到8万吨以上,当前光伏终端需求旺盛,预计组件排产也将得到修复,光伏料价格将重新回归上涨态势。本文数据来源:wind

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉合基金",且不得对本文件进行任何有悖原意的删节或修改。