华宝基金

多元资产周报

2022.08.15-2022.08.21

每周观点:短期建议均衡以应波动

市场观点及大类资产配置展望

综述

本周A股主要指数涨跌互现:从板块上看,电气设备(4.18%)、农林牧渔(4.17%)、公用事业(4.03%)表现较好,有色金属(-2.93%)、医药生物(-3.31%)、计算机(-3.62%)表现较差。

7月经济修复动能整体放缓,与7月PMI和社融走弱的趋势基本一致,房地产与疫情或成为决定未来经济恢复趋势的核心变量。

具体而言,1)7月规模工业增加值同比3.8%,环比-0.1%:7月PMI显示工业供需两端均有所回落,成为阻碍工业生产回升的主要原因。2)固定资产投资同比3.6%(较6月-2.3%),主要因为房地产投资持续低迷,基建投资和制造业投资对固定资产投资支撑作用明显。其中,房地产销售面积与销售额降幅扩大,重点和难点在保交楼,建议关注5年期LPR下调幅度、民营房企纾困等;基建而言,2022H1财政靠前发力明显,全年专项债额度已基本发行完毕,但考虑到从融资到资金投入项目有一定时间差,预计下半年基建投资仍将维持一定韧性;7月制造业投资增速+7.5%,环比-2.4%。目前处于生产淡季,叠加需求释放萎靡,7月制造业景气度有所下滑,企业观望情绪加重,投资意愿或边际走弱;3)社零总额同比2.7%,环比-0.4%,汽车零售环比明显放缓形成拖累,但仍为历年同期最高,其余消费品增长整体放缓,房地产相关商品依然偏弱。

展望后市,经济处于弱复苏阶段,但居民端与企业端在消费、生产、投资等多方面预期较悲观,目前需求侧最突出的问题仍是房地产问题,未来或需要宽流动性与财政政策同步发力。

在上周美国7月通胀数据有所降温,市场对美联储持续大幅加息的焦虑有所缓和的背景下,本周美联储7月会议纪要公布:会议多位官员表示,下次会议加息75bp仍有必要;但此次亮点在于会议重申未来会逐渐放慢紧缩步伐,并首次提及过度加息对经济的不利风险,在当前经济增长势头疲软、下半年增长率或低于趋势水平的背景下,过度紧缩的风险或成为后续谨慎加息的理由。本周公布的纪要虽表明美联储降低通胀的决心未变,但美国经济软着陆难度正在变大,或将是制约美联储未来紧缩力度的核心要素。展望后市,如若美国劳动参与率持续下行,美联储或将考虑偏松转向,短期内建议关注8月通胀数据与就业报告情况。

01

国内权益

目前宏观流动性依然充裕、股市资金面在好转,但股市整体盈利还未逆转、政策预期有待强化,短期股市弱趋势向上概率较高,或难以形成系统性机会。近期需关注主流赛道中报业绩兑现程度、疫情等因素。从风险溢价角度来看,需关注欧洲、美国可能存在的较大流动性风险,以及新能源赛道过度拥挤,带来的风格切换的可能性,建议均衡配置以应波动。

02

商品

整体而言,短期油价的交易逻辑切换至宏观衰退预期,短期美国加息节奏、OPEC+会议增产结果、伊核协议进展是重要边际变量。

03

境外

04

汇率

美联储发布FOMC纪要,内容虽首次提及过度加息对经济的不利风险,但会议多位官员表示,下次会议加息75bp,仍有必要。本周五(2022/08/19)10年期美债收益率较上周上涨,收2.98。美元兑人民币中间汇率本周五(2022/08/19)收6.8170。汇率端,由于美联储激进加息政策,央行希望维持稳定姿态,加速人民币国际化。

美元指数:本周美元指数小幅上涨,本周五(2022/08/19)收108.11。

05

固定收益

本周资金面维持均衡偏紧,短期来看资金面无虞。7月社融数据、经济数据下行,显示国内经济修复基础仍然薄弱,叠加突然降息,本周利率普遍下行。整体而言,目前债市关注点聚焦于国内经济增长、地产和稳增长政策,债市对经济增长和基本面重定价是近期债市运行的核心逻辑。鉴于社融信贷数据不及预期、 居民中长期贷款数据羸弱,宽信用及宽信贷政策或将延续,从 7 月工业、投资、消费数据来看,目前经济基础仍不牢固,房地产投资及销售情况仍是经济的主要拖累项,展望三季度,财政及货币政策将保持连贯性,坚持稳健取向,短期建议采取短券票息策略。

重点产品回顾

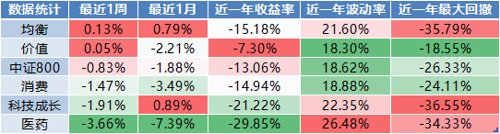

一、相对收益(偏股)

数据来源:Wind;截至日期:2022.08.19,数据区间:2020YTD

数据来源:Wind;截至日期:2022.08.19。

数据来源:Wind;截至日期:2022.08.19,配置比例参考基金波动率等因素设定。

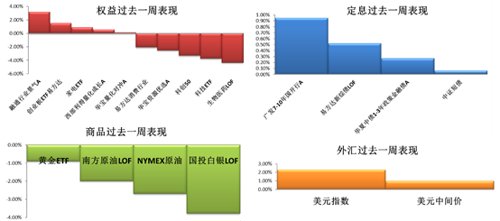

部分资产近期表现

一、大类资产

数据来源:Wind;截至日期:2022.08.19。

二、申万行业(前五和后五)

数据来源:Wind;截至日期:2022.08.19。

市场FOF跟踪

01

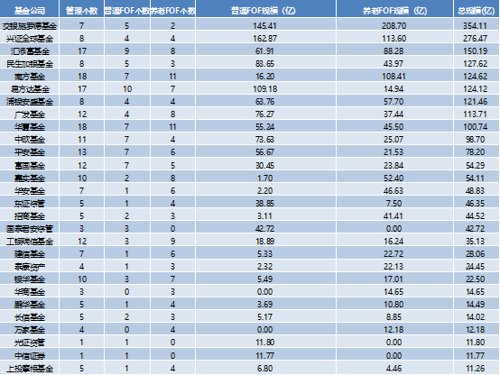

FOF基金公司汇总

公募基金公司在管FOF总数347个(包括正在认购的产品),共71家公募基金有FOF存续产品在管,其中规模在10亿元以上的基金公司共28家,交银施罗德、兴全、汇添富、民生加银、南方、易方达、浦银安盛、广发、华夏、中欧10家的总规模超过80亿元。

数据来源:Wind ; 截至日期:2022.08.19。

02

FOF

1.FOF规模靠前基金汇总

2.不同投资策略FOF基金汇总

数据来源:Wind ; 截至日期:2022.08.19。

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。投资有风险,基金的过往业绩并不预示其未来表现。购买本基金,请仔细阅读基金合同、招募说明书、基金份额发售公告和托管协议。

以上数据均来源于华宝基金公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。华宝基金公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表华宝基金公司或者其他关联机构的正式观点。

本材料的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议华宝基金公司及雇员不就本材料内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本材料内容所引发的直接或间接损失而负任何责任。

2022-08-22 15: 03

2022-08-22 15: 02

2022-08-22 15: 01

2022-08-22 15: 01

2022-08-22 15: 00

2022-08-22 14: 59