核心观点

2022/8/24

今年以来私人部门信用扩张动力持续放缓,但并没有影响货币增长,M2同比增速创下16年5月以来的新高。居民赎回基金理财带来的储蓄存款回流以及财政支出力度加大导致的财政存款下降都不能很好解释M2增速的超常增长。我们认为银行增持政府债券、加大对非银金融机构的信用扩张以及外汇占款的恢复这三个主要因素推动了M2增速持续高于社融增速,属于非常典型的“宽货币、紧信用”状态,在这种宏观组合下,债券收益率易下难上,股票中小盘股的表现相对优于大盘股。

数据来源:Wind,敦和资管

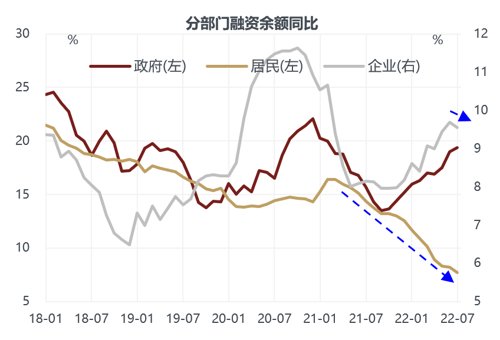

7月的社融数据显示中国私人部门的信用扩张动力在持续放缓。上半年社融增速的回升主要依靠政府部门和企业部门,而居民贷款增速一直处于持续下行的趋势中。7月份居民贷款依然没有任何起色,增速回落至7.7%,续创历史新低。但更糟糕的是,企业融资也开始显露疲态,增速拐头向下。从6月开始企业债供给出现了明显的减少,而且更多体现在高评级的AAA级企业,并非房地产企业再融资困难引发的发行量收缩,信用层面的资产荒导致各评级的信用利差均创下年内新低。在发行成本已接近历史低位的背景下,企业债融资增速却连续2个月下降,实际上体现了企业真实的融资意愿正在走弱。居民和企业融资增速双双回落使得7月私人部门融资增速创下年内次低水平,但让人诧异的是,信用扩张乏力并没有影响货币增长,7月M2同比延续今年以来持续上行的趋势,进一步升至12%,不仅较去年低点累计回升近4个百分点,而且也创下16年5月以来的新高,这一现象与众多不断创历史新低的经济数据形成了强烈的反差。M2增速已连续四个月高于社融增速,而过去仅09年和15年出现过这种现象,且持续时间都没有超过两个月。

如何理解M2增速显著强于经济数据和社融数据?市场有一种解释是由于股市下跌,同时理财收益率下降,理财产品净值化后收益也更不稳定,使得居民赎回基金和理财产品,将资金重新存放于银行,导致银行存款显著回升。但实际上这一行为不会对M2产生影响,只是改变了M2内部不同类型存款之间的分布。比如居民购买基金,居民存款转化为证券公司的客户保证金,后者也会纳入M2的统计中;如果基金和理财产品从一级市场买入股票和债券,相当于居民存款转化为企业存款。M2包括了四部分:流通中现金、企业存款、居民存款和非银金融机构存款,居民在申赎金融产品的过程中,大多体现为居民存款和非银金融机构存款以及企业存款之间的相互转化,M2总量是不会发生变化的。当然有少量非银金融机构存款是不纳入M2统计的,但仅占银行对非银负债的1.2%,所以几乎不存在居民投资行为引发货币从M2中遗漏的问题。

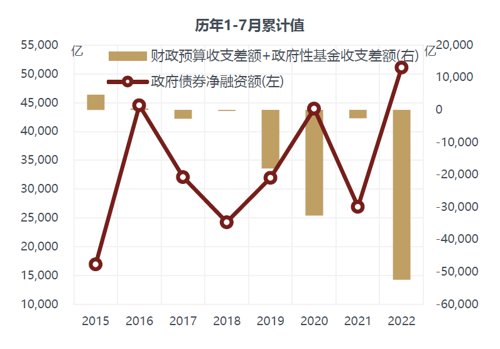

还有一种解释是今年财政收入大幅下滑,而稳增长要求使得财政支出力度依然较大,这样导致存放于央行的财政存款减少,转化为企业或居民存款,也会起到增加M2的效果。今年前7个月财政收入较去年同期下降近10%,以卖地收入为主的政府性基金收入下滑幅度更大,降幅接近30%,但财政支出和政府性基金支出仍分别保持了6%和30%的增长,相应地前7个月政府净支出达到5.2万亿,比历史同期最高的2020年还高出一倍。但是政府净支出大幅增加并不一定意味着财政存款会显著减少,还要考虑政府发债带来的财政存款增加的反向作用。今年前7个月政府债券净增量也超过5万亿,创历史同期新高,两者相互抵消后,财政存款相对于年初仍小幅增加7000亿,即使统计过去12个月的财政存款增量,也没有进入负值区域,和历史数据相比也并不处于低位。换句话说,财政存款的下降并不明显,用来解释M2增速的超常增长也不合理。

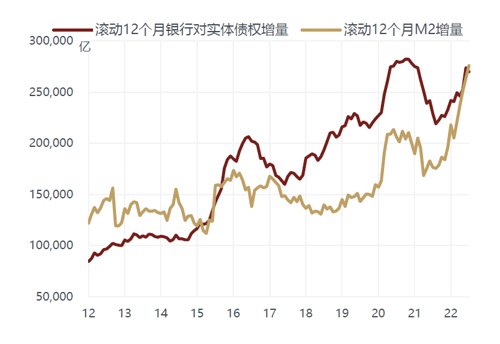

那么到底是什么因素导致M2增速持续上升呢?传统意义上,银行信贷是派生货币的主要方式,而社融包括了债券、股票发行这些直接融资方式,理论上是不会增加M2的,所以M2增量通常都明显低于社融增量。但是如果银行也参与债券投资,如银行购买政府债券和企业债券,和信贷派生货币的效果一样,自然也就会增加M2。也就是说,当银行在债券市场的参与力度加大时,M2增量就会更接近社融增量,M2增速与社融增速的差值就会不断上升。对于政府债和企业债而言,银行在前者的市场份额达到75%,远高于后者的18-20%,当社融更多依靠政府融资推动时,自然银行也就能通过投资债券派生出更多的货币。这样的一个传导机制有点类似于海外的QE,只是不同于海外央行直接购买国债投放基础货币,中国仍主要依赖商业银行购买国债来派生货币。

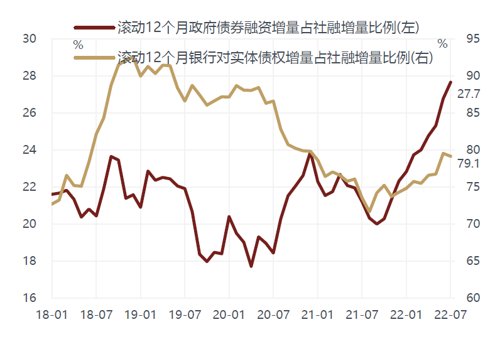

更重要的是,政府债券供给增加往往发生在经济下行阶段,作为托底经济的积极财政政策手段,而私人部门融资需求在这个阶段一般处于收缩状态,银行本身就面临资产荒的压力,也愿意主动增加对政府债券的配置,使得政府融资派生货币的数量大幅增长。去年下半年以来正是如此,社融的回升主要得益于地方专项债的集中发行,政府部门融资增速不断提高,目前已接近20%,对社融过去一年的增量贡献接近30%。与此同时,如果观测银行对政府和私人部门的债权过去一年的增量在社融增量中的占比,可以看到从72%上升至79%,显示政府融资主导社融增长时,银行在社融中的参与力度会显著提高。更进一步看,银行参与力度的提高主要集中在政府债券的投资上,银行对政府的债权过去一年的增量占政府债券增量的比例从去年7月的60%大幅攀升至今年7月的82%,该占比与私人部门融资增速具有较强的负相关性,体现了在信用内生性扩张动力不足的情况下,银行更容易通过增持政府债券来实现货币的相对扩张。

如果把M2增量的来源分解为银行参与实体融资的派生部分和非实体融资派生部分,前者就是银行对政府、企业和居民的债权增量,可以发现该增量从15年开始就一直高于M2增量,直到今年两者才明显收敛,并且M2增量开始超过银行对实体债权增量。这意味着过去几年非实体融资派生部分一直在减少M2的增长,抵消了部分银行信用派生的货币,而近期这些拖累因素开始消除,也是导致M2增速持续高于社融增速的重要原因。

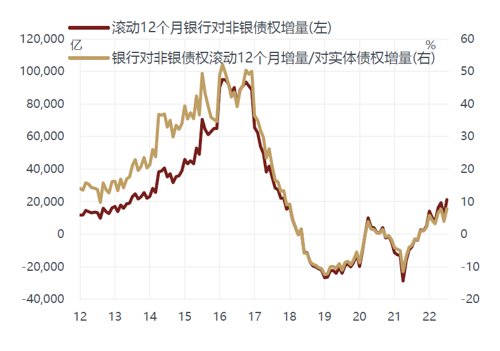

过去对M2增长造成拖累的因素主要有两个。第一个是外汇占款,过去一般用存款性公司概览表中的国外净资产来表示,但近年来央行购买外汇的操作更加复杂和隐蔽,我们发现需要用负债端的其他(净)项来进行调整,通过数据验证,国外净资产和其他(净)轧差后的增量与银行代客结售汇差额的走势基本一致,且量级也较为接近。15-20年期间银行基本一直处于购汇大于结汇的状态,外汇占款总体是持续减少的,而20年疫情爆发后,一方面居民出国受限导致购汇需求大幅下降,另一方面中国出口保持高增长带动货物贸易顺差持续创历史新高,结汇需求不断上升,外汇占款过去一年的增量从今年以来开始转正。

第二个是银行对非银金融机构的债权,相当于银行通过向券商、基金等金融机构进行拆借也能起到派生货币的效果,并且部分以金融机构存款的形式纳入M2的统计。14-15年是流动性脱实向虚最猛烈的阶段,表现为银行对非银债权一年的增量接近10万亿,相当于当时银行对实体债权增量的一半,随着政府清查股市配资和银行投资非标等问题,银行对非银债权大幅萎缩,从18年开始净减少,直到今年才重新回到正增长。从纳入M2的金融机构存款的变化也能看出,过去一年的增量已经回到了历史波动区间的高位。银行对非银信用扩张再次恢复,与货币市场利率持续下降和实体融资需求疲弱有关,银行对非银债权增量与3个月Shibor大致呈现负相关性,当前低于2%的回购利率很容易鼓励金融机构加大对杠杆的运用力度。

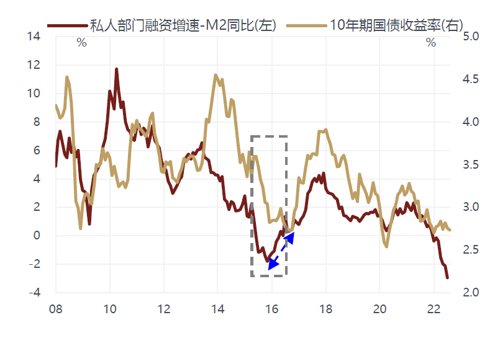

总结一下,银行增持政府债券、加大对非银金融机构的信用扩张以及外汇占款的恢复这三个主要因素推动了M2增速持续高于社融增速,属于非常典型的“宽货币、紧信用”状态,这样的组合对债券和股票分别有什么样的影响呢?我们在判断资产价格时,为了更准确区分基本面和流动性的不同影响,采用私人部门融资增速与M2增速的差值更合适,因为私人部门融资需求更代表信用扩张的内生动力,更代表经济基本面的好坏,而M2增速反映的是流动性是否宽松。可以看到目前私人部门融资增速已经连续7个月低于M2增速,历史上只有15年7月~16年4月出现过这种情形,当时一共持续了10个月的时间。

回顾15-16年私人部门融资增速低于M2增速阶段,债券总体处于牛市周期中,10年期国债收益率在前半段大幅下行70bp,后半段低位震荡。直到私人部门融资增速重新超过M2增速后,债券收益率才进入向上拐点,而且相对于前者发生的时间还有一定的滞后。因此在融资增速低于M2增速的情况下,债券受益于银行“资产荒”带来的配置压力,收益率依然处于易下难上的状态。

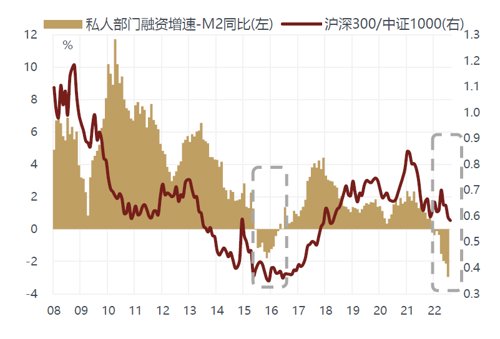

对于股票而言,当时正处于杠杆牛泡沫破灭引发的股灾暴跌之后,股市整体呈现宽幅震荡的特征。虽然当时市场整体没有明显的方向,但在风格上表现出明显的小盘跑赢大盘的现象,延续了13年到15年上半年杠杆牛阶段的风格特征。一方面经济增长缺乏动力,大盘股的盈利受损的确定性高,但另一方面,在流动性充裕的环境下,资金“脱实向虚”,追逐跟经济相关性弱、更具有想象空间的小盘股。16年年中,随着供给侧改革与棚改货币化持续发力,私人部门融资与M2增速的剪刀差重新转正,大盘开始跑赢小盘。当前也具有相似性,尽管从21年以来小盘股的表现就一直强于大盘股,沪深300/中证1000的比值已经回落至历史中位数水平,而且在经历了今年上半年的大幅调整后,沪深300隐含的风险溢价已经处于历史高位,估值安全边际较高,但从社融和M2这对组合的驱动力角度来看,在私人部门融资增速没有超过M2增速之前,小盘股的表现仍有望强于大盘股。

特别声明

本文涉及对未来事件或者情况的描述、预测或观点均属前瞻性陈述,受难以预测的特定风险、不确定性、假设有效性及信息时效性等诸多因素限制,仅供参考之用,不构成对任何人的投资建议或者销售要约。读者应结合自身情况,独立判断所载内容的有效性,自主决策是否采信,敦和资管及其雇员对读者使用本公众号及其内容开展投资行为等活动造成的结果不承担任何法律责任。

敦和资管对刊载的原创内容享有著作权。未经授权,任何机构或个人不得以任何形式节选、复制、修改、使用或传播本订阅号内容。如经授权转载,须完整转载并注明出自敦和资管公众号。

2022-08-25 19: 14

2022-08-25 19: 14

2022-08-25 19: 13

2022-08-25 19: 13

2022-08-25 17: 13

2022-08-25 17: 13