博道看市

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

每周资金追踪,各流动性指标一网打尽

市场估值分位,指数“贵”与否心中有数

一周市场回顾

“旧能源”表现强势

上周A股市场普遍回调,其中前期反弹强势的小盘成长调整幅度更大,风格回摆特征较为明显。主要指数来看,上证指数微跌0.67%,上证50上涨0.03%、沪深300下跌1.05%,创业板指下跌3.44%。此外,上周中美审计监管合作协议落地,港股上周强势上涨。

行业方面,申万31个子行业中12个行业录得正收益,其中传统能源板块表现突出,煤炭(4.18%)、石油石化(2.57%)涨幅靠前,煤炭板块本月涨幅已超14%;而前期热门赛道指数波动明显加剧,电子 (-6.12%)、国防军工(-5.53%)、电力设备(-5.14%)、机械设备(-4.97%)、建筑材料(-4.04%)表现靠后。

海外市场方面上周延续调整,8月26日晚间,鲍威尔在杰克逊霍尔年会上讲话,核心主旨为强调联储将继续收紧货币政策、以达成控通胀目标,表述较市场预期更加鹰派——讲话后,美元指数上行、美股出现了大幅的下跌。欧洲方面,能源危机持续“发酵”,天然气价格创历史新高,其对于对国内新旧能源的影响可持续关注。

(数据来源:Wind,截至2022年8月26日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

鲍威尔放“鹰”,美股应声大跌

8月26号美联储主席鲍威尔在杰克逊霍尔全球央行年会上发表讲话,市场将其解读为“鹰”派信号。

首先,鲍威尔表示经济的适当走弱是抗通胀需要付出的代价,目前美国劳动力市场仍是强劲的。鲍威尔还表示7月份CPI回落是可喜的,但1个月的通胀回落远远不足以让美联储确信通胀将持续回落。从鲍威尔的讲话来看,美联储不会因为经济的边际走弱和通胀的短期小幅回落而放弃紧缩性货币政策。这一表态偏“鹰”,但美元、美债及联邦基金利率期货市场对此已经有较为充分的预期,不过美股市场此前对此反映不充分:鲍威尔讲话当天美国纳斯达克指数大跌3.94%。

其次,鲍威尔讲话强调要坚持紧缩政策直到实现抗通胀目标,不宜过早地放松政策。这意味着美联储的紧缩政策可能持续较长时间。鲍威尔表示“恢复价格稳定需要将紧缩性政策维持一段时间。历史经验强烈地告诫我们不能过早地放松政策”。1970年代美联储有多次失败的抗通胀经验——由于货币政策过早地转向放松,结果通胀再次回升,最终高通胀持续了较长的时间。因此,鲍威尔表示不能重犯历史上的错误,必须坚决地将通胀控制住,防止高通胀长期化。

最后,鲍威尔讲话并未明确未来的加息路径,也没有给出未来政策转向宽松的确切标准。市场预计美联储9月会议大概率加息75BP,到明年上半年美联储仍将维持紧缩性的货币政策。考虑到美国核心通胀压力仍大以及去年同期基数较低,预计美国8月份CPI同比大概率不会继续回落;美国服务业的修复,美国8月就业数据预计表现良好。按照近2个月非农职位空缺数的回落速度,美国劳动力供需紧张的彻底缓解可能要到明年年中。在此之前,美联储货币政策转向宽松的可能性不大。

1-7月工业企业利润增速回落

国家统计局8月27日发布的数据显示,1至7月,全国规模以上工业企业实现营业收入76.57万亿元,同比增长8.8%,7月工业收入增长7.1%。从行业来看,采矿业和制造业均明显回落,而公用事业收入增速继续提升。

企业利润层面,1-7月份,中国规模以上工业企业实现利润总额48929.5亿元人民币,同比下降1.1%,倒推 7 月单月同比为-13.4%,为2020年4月以来最低值。

利润下行的核心因素在于价格的下行,这也是利润率下降幅度超过今年4月(同比下降8.3%)最重要的因素,价格的下行使得采矿业和制造业中原材料工业的利润率大幅下行,同时由于疫情反复和地产拖累的影响,下游需求仍然疲弱,使得中游利润率的改善也难以对冲。

从行业利润结构上看,上游回落、中下游改善、装备制造和汽车利润增速显著上行。

在此背景下,受损最为严重的主要是钢铁产业链和石化产业链,相对需求有增长而能够享受成本回落的受益行业主要有专用设备、汽车和电力,利润增速有边际提升。

一周资金追踪

外资加仓基础化工、减持计算机

上周A股成交依旧保持活跃,日均成交额为1.01万亿元,较前一周有所下降。北向资金上周净流出46.96亿,其中沪股通净流出3.15亿,深股通净流出43.82亿。

具体行业方面,基础化工、食品饮料、公用事业、农林牧渔、传媒等行业获得北上资金净流入,其中基础化工板块净流入超过27亿,食品饮料超13亿;净流出的板块包括计算机、电力设备、医药生物、电子、建筑材料等,其中对计算机板块持续净流出,上周净流出超过20亿。

(数据来源:wind,截至2022年8月26日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

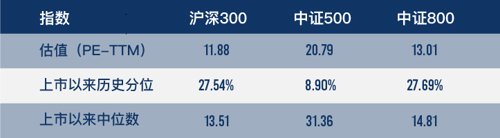

市场估值分位数

(数据来源:wind,截至2022年8月26日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

上周市场继续震荡调整,截至周五,沪深300指数上市以来估值历史分位数为27.54%;中证500指数估值历史分位数为8.90%,均处在性价比不错的位置。当下也有不少关于市场风格切换的讨论,涵盖中证500和沪深300的中证800也处在性价比不错的位置。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

2022-08-29 20: 52

2022-08-29 20: 52

2022-08-29 20: 51

2022-08-29 20: 51

2022-08-29 20: 50

2022-08-29 20: 50