开启数智财富

关注浙商基金 了解更多

内容提要:

上周,债市整体走弱。债券市场利空因素较多,主要包括LPR报价下调15BP、央行货币信贷形势分析会议强调国有大型银行要发力、国常会部署稳经济一揽子政策的接续措施,市场对“宽信用”预期有所上涨。另外,临近月末资金面边际收敛。债市整体走弱,10Y国开上行4BP至2.83%,10Y国债上行6BP至2.64%。30Y国债的换手率进一步上升。

期限利差方面,曲线熊平,期限利差进一步缩窄。维持极值水平的利差指标包括IRS 1*5、国开Bond swap。

策略信号方面,债基的久期中位数有所下行;势能有所上升,动能没有变化。平滑后的中长期债基久期中位数有所下行,但仍处于高位;势能水平有所上升。动能来看,上周的策略模型结果较前周均没有发生变化,利率、商品以及净价引导模型继续看多,汇率引导模型继续看空。

展望本周,主要关注美国联邦储备委员会主席鹰派讲话、月末资金面、PMI数据以及美国就业数据等对债市的影响。目前,市场预期PMI数据或较上月有所抬升,但仍处于荣枯线之下,关注可能出现的预期差。海外方面,美国8月就业相关数据即将出台,对美联储9月加息幅度的判断有较大的参考意义。

1、主要数据与事件

1、主要数据与事件

(1)8月LPR报价不对称下调

事件:8月22日,8月LPR报价出炉:1年期LPR报3.65%,上次为3.70%,下调5BP;5年期以上品种报4.30%,上次为4.45%,下调15BP。

点评:①基本符合市场预期。8月15日,MLF超预期降息10BP后,市场普遍预期本次LPR报价将下调,且考虑到MLF下调主要是为了应对房地产销售和投资的持续下滑,所以对5Y期超常规下调15BP也有一定预期。②本次LPR下调有助于提振购房者的预期,实际效果可能有限。5Y期LPR下调15BP,以100万按揭贷款为例,30Y等额本息,每月还款金额仅减少89元。③未来进一步下调有一定难度,但最终可能主要取决于央行的政策取向。LPR下调的影响因素主要包括:MLF利率是否下调、是否会降准、存款利率市场化调整机制是否发挥作用、再贷款利率是否下调等。目前,美联储加息预期有增无减,9月可能加息75BP,下调MLF利率有一定的压力。未来几个月MLF到期量较大,9-12月分别是6000、5000、10000、5000亿元,有可能会通过降准代替部分MLF续作,以降低银行的负债成本。但即使降准10000亿,也仅能降低银行成本1.37BP,作用有限。上周国常会再次提及“持续释放贷款市场报价利率改革和传导效应”,让市场对LPR进一步下调有所预期。

(2)稳经济一揽子政策的接续

事件:稳经济一揽子政策的接续政策措施,主要包括:一是在3000亿元政策性开发性金融工具已落到项目的基础上,再增加3000亿元以上额度;二是依法用好5000多亿元专项债地方结存限额,10月底前发行完毕。允许地方“一城一策”灵活运用信贷等政策,合理支持刚性和改善性住房需求。支持中央发电企业等发行2000亿元债券,再发放100亿元农资补贴;即时派出稳住经济大盘督导和服务工作组等。

点评:①基本符合市场预期。7月28日,政治局会议提到,“支持地方政府用足用好专项债务限额”,本次是政治局会议政策的落实。截至6月末,地方政府专项债券结存限额约1.55万亿元,但是结构分布相对不均衡,北京、上海等发达省市结存限额较多,难以全部利用。但是,新增3000亿元以上政策性开发性金融工具略超市场预期。②地产政策没有明显变化,但“一城一策”或默许各地进一步放松地产调控。③后续宽信用政策的力度可能下降。5月份以来,国务院及各部委“积极谋划增量政策工具”,截至目前,其实没有太多“增量政策工具”出台。另外,本次新增的5000多亿专项债额度要在10月底发行完毕。

(3)杰克逊霍尔会议上的“鹰派”讲话

事件:当地时间周五(8月26日),美联储主席在杰克逊霍尔全球央行年会上发表讲话。讲话内容主要包括:联储目前的首要工作目标、降低通胀的代价、联储的责任、通胀预期的威力等。

点评:①讲话总结:继续加息,直到大功告成。②9月可能加息75BP。CME“美联储观察”中反映的美联储加息75BP的概率超过60%。③美债有进一步反弹的压力,美元将继续保持强势。8月以来10Y美债已反弹50BP,并突破3.0%。④人民币贬值压力上升,货币政策面临一定的掣肘,债券收益率下行空间或受约束。MLF是否降息主要看央行的政策取向,是否坚持“以内为主”。

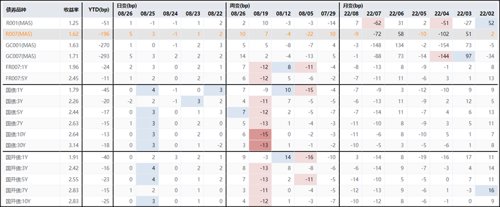

2、市场表现

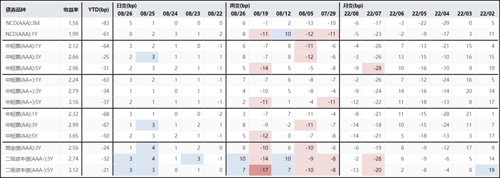

上周,利率债曲线整体上行,呈平坦化上行态势,中短端上行幅度大于长端。同期,信用债也呈熊平走势;超长期限国债换手率持续攀升,交易情绪较为高涨。上周,收益率的变动主要发生在周四、周五,随着稳经济政策出台,止盈压力犹存,叠加资金面趋紧,债市整体走弱。

图1:利率市场表现

图2:信用市场表现

图3:超长国债换手率

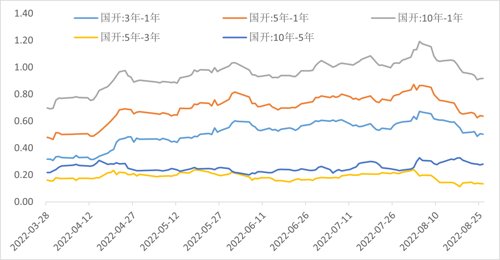

3、利差变动

期限利差方面,上周曲线熊平后,期限利差进一步收窄。从相对价值来看,3Y、10Y仍有一定的性价比。从过去三年历史分位数来看,3-1Y和10-1Y利差分别在66%和54%分位,5-1Y在39%分位。

图4:不同期限国开债到期收益率价差(近3年或5年分位数)

图5:国开债期限利差走势

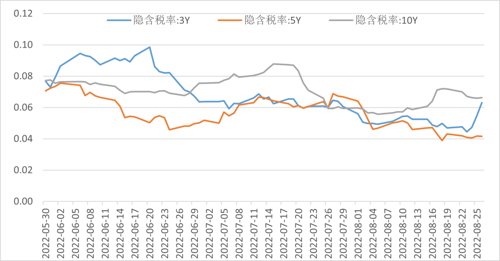

隐含税率方面,5Y、10Y基本走平,3Y走高,安全边际有所提高。

图6:隐含税率

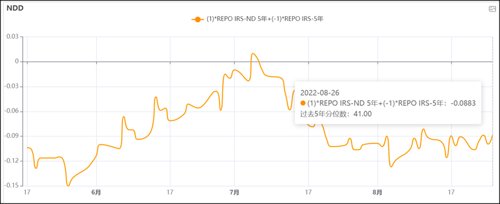

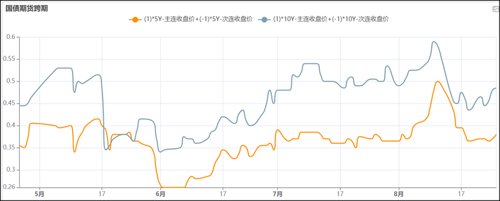

衍生品方面,Repo1*5和Shibor1*5收在50.00bp和75.61bp,较前一周略有下降,但仍处于19年以来的高位。NDD收在-9bp,较前一周无变化,处于过去5年41%分位。Bond swap国开上行1.5BP至9.8BP,国债也上行1.5BP至-0.08BP,国债处于过于5年77%分位,国开基本处于过去5年的最低位。国债期货跨期价差上周有所上行,TF和T分别在0.38和0.48左右,均处于过去三年86%分位左右。

图7:Repo/Shibor 1*5

图8:NDD 5Y

图9:国开/国债Bond swap

图10:TF/T跨期价差

4、策略信号

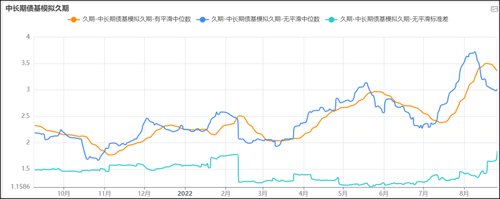

市场情绪方面,平滑后的中长期债基久期中位数从前周的3.50下降至3.38,绝对水平仍基本处于18年以来最高位置附近,反映目前市场情绪仍然较强。

图11:市场久期中位数水平

势能角度来看,由于上周5Y国开调整幅度较大,势能水平从92BP上升至101BP,处于近五年66%分位水平。

图12:势能水平

动能角度来看,上周的策略较前周均没有发生变化,利率、商品引导策略继续看多,汇率引导策略继续看空。净价引导策略也继续维持看多,推荐10年久期。

图13:利率引导模型(短期-10Y国开)

图14:利率引导模型(长期-10Y国开)

图15:汇率引导策略

图16:商品引导策略

图17:净价引导策略推荐久期

5、本周关注

①杰克逊霍尔会议上的“鹰派”讲话对国内外市场的影响。

②本周将公布8月官方PMI。

③本周将公布8月美国非农就业数据。

④本周公开市场到期100亿元,均为7天逆回购,关注跨月资金面情况。

⑤本周利率债净供给211.76亿元,关注30年国债招标情况。

刘俊杰

基金经理

浙商基金 固定收益部 总经理助理

经济学硕士,2020年9月加入浙商基金管理有限公司,担任固定收益部总经理助理、基金经理。投资理念为依托精细化、前瞻性的研究,在控制风险的前提下力争获取稳健且有竞争力的绝对收益,为投资者提供良好的投资体验。

滑动查看完整风险提示

2022-08-29 20: 51

2022-08-29 20: 51

2022-08-29 20: 50

2022-08-29 20: 50

2022-08-29 20: 50

2022-08-29 20: 49