每周市场洞察|美元攀升加剧不确定性,低估值板块受追捧

2022-08-29 20:55

【市场观察1】A股:美元攀升加剧不确定性,低估值板块受追捧【市场观察2】中概股:基本面吸引力凸显,迎中长线配置良机【市场观察3】海外:鲍威尔淡化加息放缓预期,海外市场波动加剧

△资料来源:Wind,Bloomberg;数据截至2022/8/26。

受美元指数迅速攀升至前高、10年美债利率再次突破3%、国内复苏担忧加重等因素影响,本周股市波动加大,尤其是成长性板块。一个比较明显的变化是,大小盘、成长与价值之间的风格出现了短暂切换的迹象,低市盈率和绩优股明显跑赢,这与短线不确定性因素上升时低估值板块更稳定的历史特征相吻合,例如今年4月份。从指数来看,偏大盘价值的上证50全周微涨0.03%,偏小盘成长的中证1000下跌3.5%,低估值绩优股较多的恒生指数大涨2.0%。短期来看,风格的切换有其合理性,大盘价值跑输小盘成长的时间已经达一年半之久、跑输幅度也较大,中证1000/上证50的比值从2021年3月的1.5升至近期的2.7,上证50相较于中证1000的估值处在历史底部区间。此外,大金融与新能源在拥挤度及获利盘上的差异,也会是短线行情反转的理由。但中长期来看,偏弱的总量经济、宽松的政策环境及经济结构转型升级的大势,都更支持中小盘成长风格。因此策略上,投资者仍宜进行短中长期不同维度的合理均衡与动态配置。

△资料来源:万得,(上)本周数据区间2022.08.22-2022.08.26,申万风格指数;(下)数据区间2005.01.01-2022.08.26。高层会议释放积极信号,平台经济受到肯定,叠加中概股审计底稿检查合作有新进展,共同推动本周中概股、港股科技股及港股整体大幅反弹;其中,纳斯达克中国金龙指数全周大涨9.9%;恒生科技指数周四跳涨6%,全周涨2.6%,恒生指数全周上涨2%。消息上,证监会与财政部于26日与美国公众公司会计监督委员会签署审计监管合作协议,将于近期启动相关合作。长期来看,回归港股可能是大部分中概股的择优之选。中概股回港和退市或对港股短期有流动性扰动,但长期有助于优化港股结构、并增强其长线吸引力。除了消息面的短期刺激之外,中概股及港股更高的配置价值来自基本面,经过长时间、深幅度的调整之后,估值正处于历史低位,超跌的价格也已预期了大部分利空因素,与此同时政策监管的善意在不断释放。

△资料来源:万得,(上)数据区间2021.01.01-2022.08.26;(下)数据区间2014.11-2022.08,8月数据截至26日。

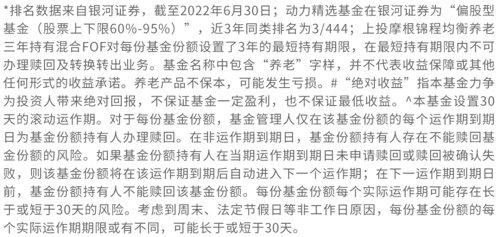

尽管美国核心PCE同比增幅回落至4.6%,为去年10月来最小,但周五在备受瞩目的杰克逊霍尔全球央行年会上,美联储主席鲍威尔称将继续加息抗击通胀,重申通胀不歇、加息不止。“历史经验强烈警告我们不要过早放松政策,可能在一段时间内实施对增长具有限制性的货币政策”。受此影响,周五美股大跌,纳指收跌近4%,全周海外股市皆在对美联储的鹰派倾向的担忧中大幅收跌,而美债收益率和美元均重返阶段高位。■ 美联储继续收紧政策,盈利前景或成美股主要驱动:随着美联储继续收紧政策,上市公司的盈利前景成为影响后市的关键。投资者可以关注在通胀环境下具有经营优势的板块,包括材料、能源和必需消费品。此外,科技和医药等结构性增长板块在经历了上半年的抛售后,估值似乎更具吸引力。只要利率维持高波动,股市料将持续动荡。需要看到通胀走势和美联储的政策趋于明朗后,利率波动可能才会回落。当前影响通胀的因素仍面临较多不确定性因素,需要保持密切观察和跟踪。

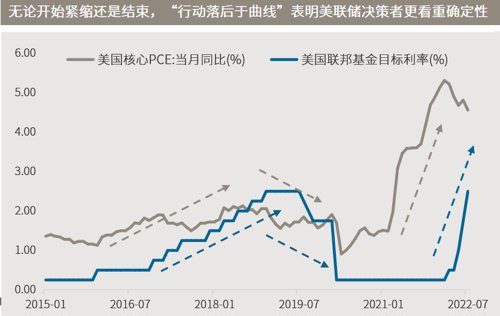

△资料来源:万得,(上)数据区间1980.01-2022.07;(下轴)数据区间2015.01-2022.07。

■ 美联储颇为关注的通胀指标核心PCE在7月同比涨4.6%,为去年10月来最小增幅■ 白宫将今年经济增长预估由3.8%大幅下调至1.4%,通胀预估由2.9%急升至6.6%■ 中国国常会:再推稳经济一揽子接续政策,允许地方“一城一策”支持住房需求