市场观点

首先讨论一下经济大背景。

从经济基本面来看,目前仍处于疫情后复苏的初期,社融信贷和经济增长的根基还不牢固,总需求不足仍是目前的主要矛盾。因此,央行下调LPR利率,以期起到降低社会融资成本、刺激总需求的作用。

对于未来的货币政策走向。首先,央行在货币政策执行报告和公开答记者问中多次反复强调:货币政策应重点关注政策利率和市场利率的价格,而不应过度关注央行操作数量。而从价格角度,以MLF和LPR为代表的各项政策利率价格出现下调,以及以DR007为代表的市场利率表现平稳。第二,目前时间窗口仍然属于疫情后复苏初期,社融和信贷数据表现一般,经济复苏的持续性和力度仍需要观察。在这样的背景下,我们认为未来货币政策仍然有进一步宽松的空间。

再来看大类资产配置。

债券市场方面,目前经济正处疫后复苏的初期,稳健宽松的货币政策再次确认,债券市场短期面临的风险不大,但需要持续关注宽信用政策、社融信贷复苏等债券利空因素。

权益方面,股票市场的价格可以用DCF模型来刻画。简化来说,DCF模型的分子可以用企业的盈利来表示,与宏观经济正相关;分母可以用折现率或无风险利率来表征,无风险利率越低,对股票市场估值的抬升越有利。从分母端来看,国内货币政策呈现出中性宽松的特点,以MLF和LPR为代表的各项政策利率价格出现下调,市场整体无风险利率仍然处于低位,由此对权益市场特别是部分成长股的估值起到了支撑作用。但从分子端来看,国内宏观经济基本面的复苏力相对较弱,映射到企业盈利上,下半年面临的总体压力仍然比较大,对权益市场整体估值又可能形成一定的压制。

整体判断,在流动性宽松和市场弱复苏的组合下,市场短期很难有典型的牛熊市,未来一段时间更可能继续呈现结构性行情,机会更多来自于自下而上对产业链和个股的挖掘。

1

资金面

上周受跨月因素影响,DR007在周四和周五出现明显上行,而隔夜利率相对平稳。DR007运行在1.37-1.71%的范围,R001运行在1.20-1.34%的范围。

银行间质押式回购加权利率走势

2

现券市场

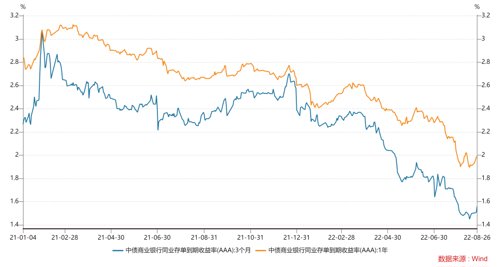

同业存单:上周存单利率出现上行,其中3个月存单利率上行4bp至1.55%,1年期存单利率上行8bp至2.00%。

中债商业银行同业存单到期收益率走势

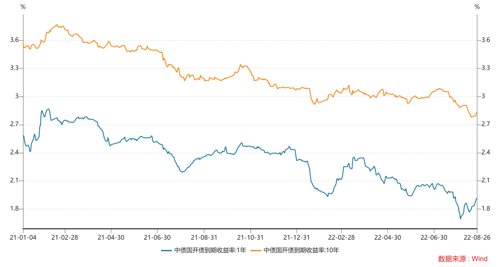

利率债:上周市场出现一定程度调整,全周十年国债活跃券220010累计上行3.75 bp,十年国开活跃券220210累计上行3.85bp。

中债国开债到期收益率走势

3

可转债市场

上周A股各指数均下跌。中证转债指数累计下跌1.42%,收报419.13点;上证指数累计下跌0.67%,收报3236.22点;创业板指累计下跌3.44%,收报2640.29点;沪深300累计下跌1.05%,国证2000累计下跌3.52%。上周中证转债成交额较前一周下降,日均成交额568.07亿元。

中证可转债及可交换债券主要指数走势

2022-08-29 20: 58

2022-08-29 20: 58

2022-08-29 20: 57

2022-08-29 20: 57

2022-08-29 20: 57

2022-08-29 20: 56