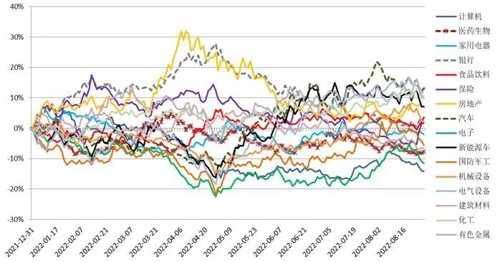

过去一周,上证指数下跌0.67%,沪深300指数下跌1.05%,创业板下跌3.44%。风格上,价值风格占优于成长。行业上,煤炭、保险、农业等行业涨幅居前,电子、军工、电新、机械、建材、计算机、通信等行业跌幅较大。

各行业相对于中证800指数的相对收益

数据来源:WIND,九泰基金整理

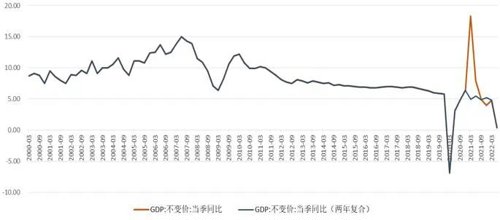

目前国内经济周期处于下行期。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

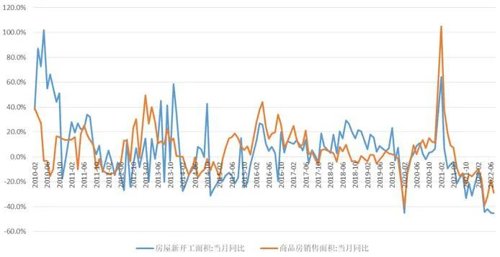

房地产销售与投资快速下滑,大幅拖累经济。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

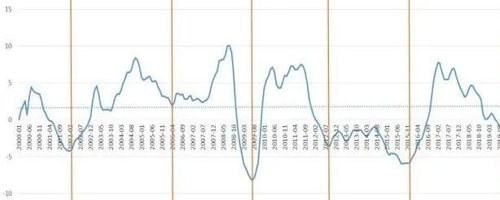

出口韧性很强:7月出口同比增速18.0%,疫情缓解后快速恢复,中国制造业的优势被很强的出口韧性体现出来。

数据来源:国家统计局,九泰基金整理

PPI同比增速下降:目前大的经济背景是经济处于下行期,但由于供需缺口、全球流动性泛滥、碳中和政策等原因导致大宗商品价格大幅上涨(2022年7月PPI同比4.2%,相比上月下降1.9%)。

PPI:全部工业品:当月同比

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

通胀水平较低,小幅上升:CPI目前处于较低位置(2022年7月CPI同比2.7%,相对上月上升0.2%),但有上升的压力。

CPI:当月同比

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

如果我们适度跳开CPI这个指标去观测通胀,比如使用BCI消费品价格前瞻指数,那么目前面临的通胀压力弱。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

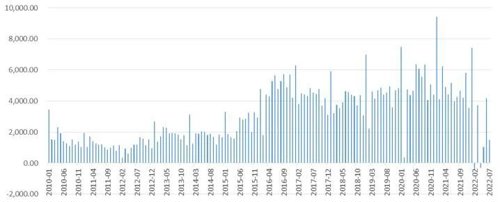

财政政策发力:在经济下行压力加大的背景下,2021年四季度以来政府发债明显加快,2022年以来财政支出发力较为明显。

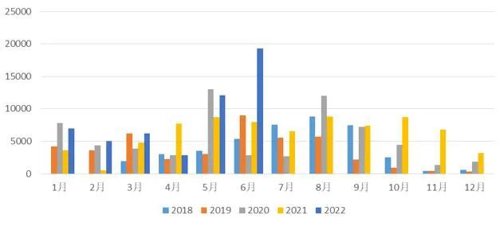

地方政府债券发行额

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

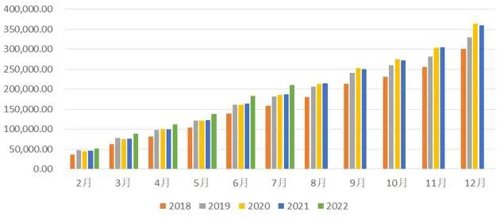

公共财政支出+全国政府性基金支出:累计值

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

货币政策偏松、资金空转现象

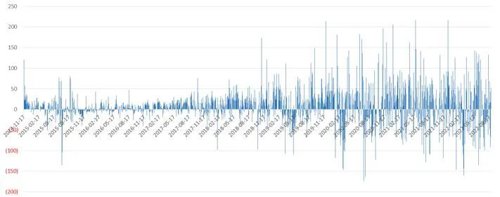

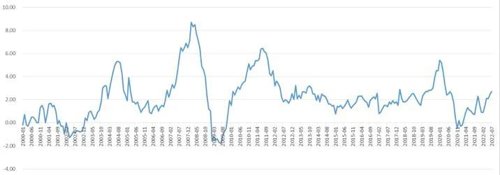

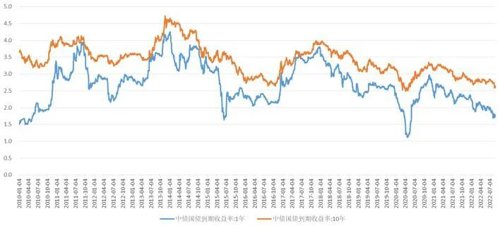

国债利率2021年3月以来下降:2021年3月以来,在经济下行和货币政策宽松等多重作用下,国债收益率率下降。近期维持窄幅震荡态势,近一周,一年期国债收益率上涨7个基点到1.79%,而十年期国债收益率上涨6个基点到2.64%。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

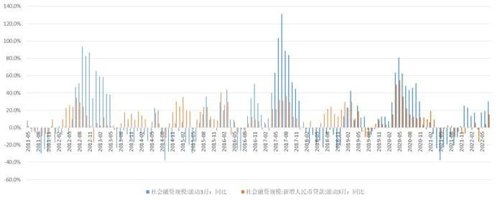

货币增速小幅上升:2022年7月M2同比12.0%,增速较上月上升0.6个百分点;M1同比6.7%,增速较上月上升0.9个百分点。M2-M1剪刀差收窄,显示疫情后经济有所修复。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

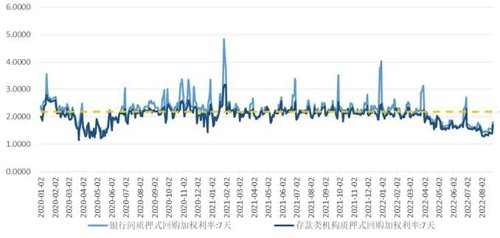

资金利率进一步走低。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

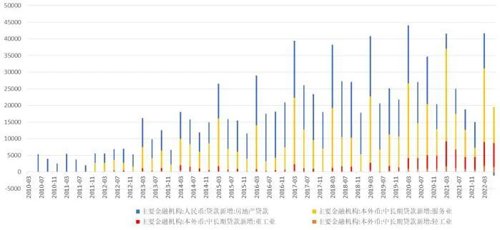

实体经济融资需求不足,存在资金空转现象。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

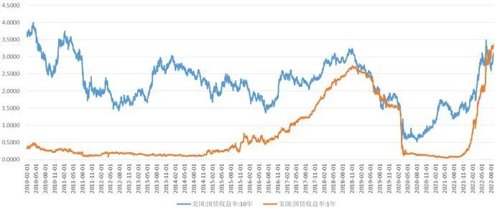

在通胀高企、美联储收紧货币政策预期的作用下,10年期美债利率今年以来快速上行,近期高位震荡:2020年面对疫情对经济的冲击,海外央行的疯狂放水和中国央行的节制从容形成了鲜明的对比。从美联储的政策取向上看,虽然整体市场维持十分充裕的流动性,但随着通胀的高企,美国货币政策正在收紧的路上。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

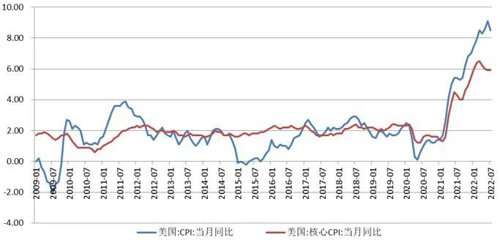

美国通胀压力出现边际缓和:7月美国CPI同比为8.5%,相比上月下降0.6%。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

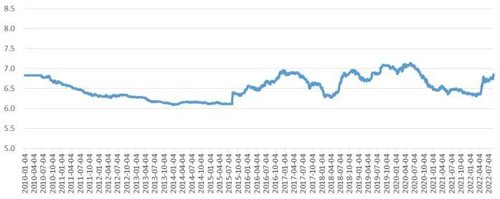

人民币面临贬值压力:在国内经济下行压力、国外美联储大幅收紧货币政策的背景下,今年4月以来人民币较快贬值。

中间价:美元兑人民币 数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

2022-09-02 18: 33

2022-09-02 18: 33

2022-09-02 18: 32

2022-09-02 14: 11

2022-09-02 12: 23

2022-09-02 12: 22